可点击上方蓝字“ 欣儒爱理财 ”→右上角“…”→“设为星标”,以免找不到你感兴趣的好文章!

大家好,我是欣儒,又来给你带来保险理财的分析了,喜欢我的文章,一定要 “点赞和在看” 哦!

欣儒爱理财 以传播理财知识为使命,以理财投资为核心,在规避风险的基础上,让我们钱生钱!从而引导更多的理财学习爱好者早日实现财务自由和幸福生活! 专注保险理财规划、可转债套利实操和基金组合投资:实现年化收益20%+收益76篇原创内容

公众号

以前我都不知道非典有这么严重的后遗症,什么骨头坏死,肺纤维化,还有人得了抑郁症等。

听说国家当时一年能给补个几千块,其实也起不到太大作用。

有数据显示,当时这个非典全国保险总共赔偿还不到300万。

我都怀疑那时很少人买重疾险或者医疗保险。

怎么又是重疾,又是医疗的?会不会有人不清楚两者的功能和作用呢?

虽然说两者都是 因病赔偿 ,但赔偿方式完全不一样。

做一个形象的比喻!

重疾险是你亲妈,一听说你生病了,啥也不说,先给你打过来一笔钱,你爱咋花咋花儿!

医疗险是你老板。一听说你生病了,立马告诉你,快去医院看病,实报实销,而且在规定的范围内,给你报销。

01

重疾险

重疾险的理赔 :只要得了条款约定的病种,确诊后保险公司一次性把钱赔给你。给多少就看你当初买多少保额,所以呢,这叫“定额给付”。

这笔钱跟实际治病花费多少无关,甚至有些人呢,买了含身故责任的重疾险,那他不一定是因为生病,可能因为其他原因离世了,同样可以得到这笔钱。这个也和你当初是否选择身故责任有关!身故是选择赔付保费还是保额!

一句话, 重疾险呢,只负责给钱,给多少跟当初保多少有关,跟治病花多少钱,甚至治疗不治疗没有关系。

有人说,那我买了重疾险,要是得了不治之症就可以拿着保险公司赔我的钱去周游世界喽,然后选一个自己喜欢的地方直接去旅游了结。

理论上绝对可行,我有一个朋友买了30万重疾险体检呢,发现了早期的直肠癌,治疗、护工、营养什么的,一共才花了不到10万。

保险公司赔了他30万,他呢,就用多余的钱买了台车,现在身体倍儿棒,吃嘛嘛,香。

我刚说了 重疾险 , 只赔合同列明的病种 。

万一不长眼,生的病也没在合同列表的病,即使支出了医疗费,连“亲妈”也不待见。

就像你结婚生了个娃,亲妈帮你带,你要是不结婚就生娃,你亲妈就不帮你带一样。

那重疾险,亲妈已经这么好了,还要医疗险,老板干啥用的呢?

02

医疗险

在这个时候就需要医疗险这个“慷慨大老板”出场了,医疗险就是不管什么病,只要发生治疗费用,保险公司就会根据你支出的发票金额,在规定的范围内报销补偿,这个报销呢,是要看实际的费用,花销跟保多少花多少花到哪都有关系。

治疗费用就只能由医疗险来管,大病呢,在重疾范畴中,肯定管。但是治疗大病的钱也可以有医疗报销 。

啥意思?

大病也是要治的吧,治病肯定要钱吧。

而且这笔钱不仅不少,还很高。

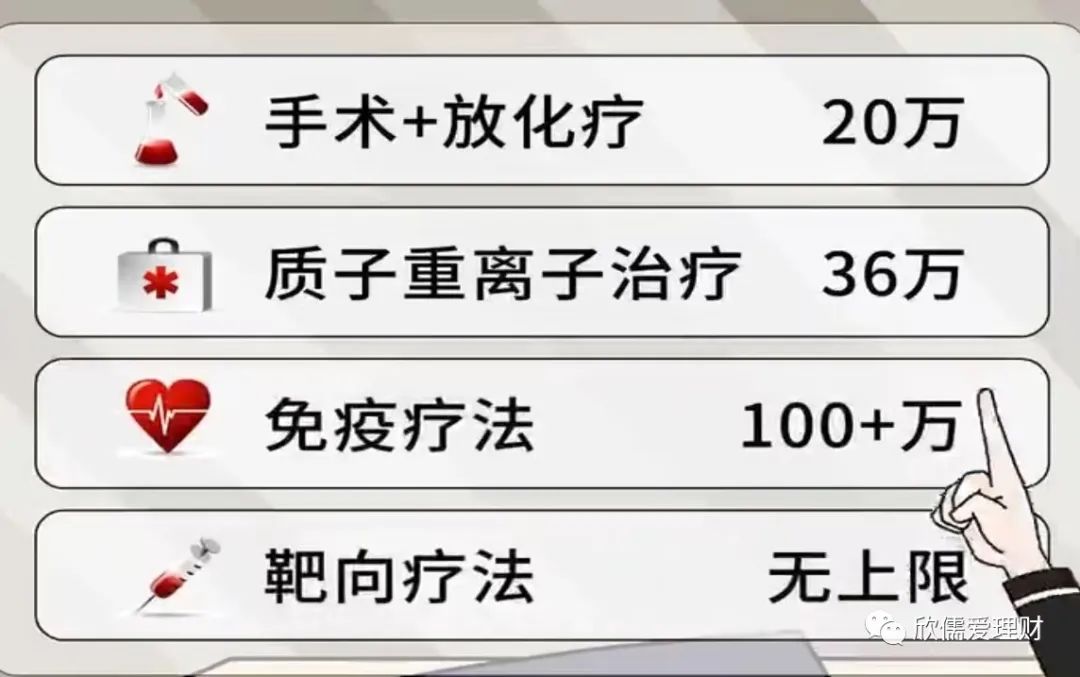

我这么跟你说吧, 癌症 ,如果只是手术加放化疗至少20万,如果进行 质子重离子治疗 ,每疗程27.8万,加上其他费用保守需要准备36万。

还有个 免疫疗法 ,好像是100多万儿;常听到的 靶向疗法 ,最关键的是这些治疗费用都是不纳入医保报销范围内。

你想想买个百万重疾,那得多少保费,一般人买不起百万重疾,但百万医疗一年医保才几百块。

人人都买得起。

我倒是顿悟了一个道理, 生命的长度取决于钞票的厚度 。

这治病烧钱没保险,就是烧自己的存款,有保险就烧,保险公司的钱。

你不是说这医疗险是先花钱后报销吗?还是得先自己掏钱?稳妥起见。

是不是得先买份重疾?这边赔下来的钱先治病,完了之后再拿发票到医疗险那边报销。

这波神操作确实可以这么做,但那得的是大病,重疾险才发挥作用。

如果不是重疾理赔范畴,其实现在有些百万医疗险是有垫付功能的,就是可以跟保险公司先垫付钱缓解一下前期交住院押金的压力,出院时再报销。

这顶好的呀, 花个几百块有备无患也不用拉下脸面去找亲戚朋友借钱。

才几百块到上千元(年龄不同保费不同),不说别的,在疫情期间我买口罩买消毒液买酒精喷雾都花了1000多了。

其实随便买个包、买个化妆品或吃个饭都要几千元,把省下的钱为自己配置一份百万医疗多有健康保障呀!人还是要为健康做提前储蓄呀!

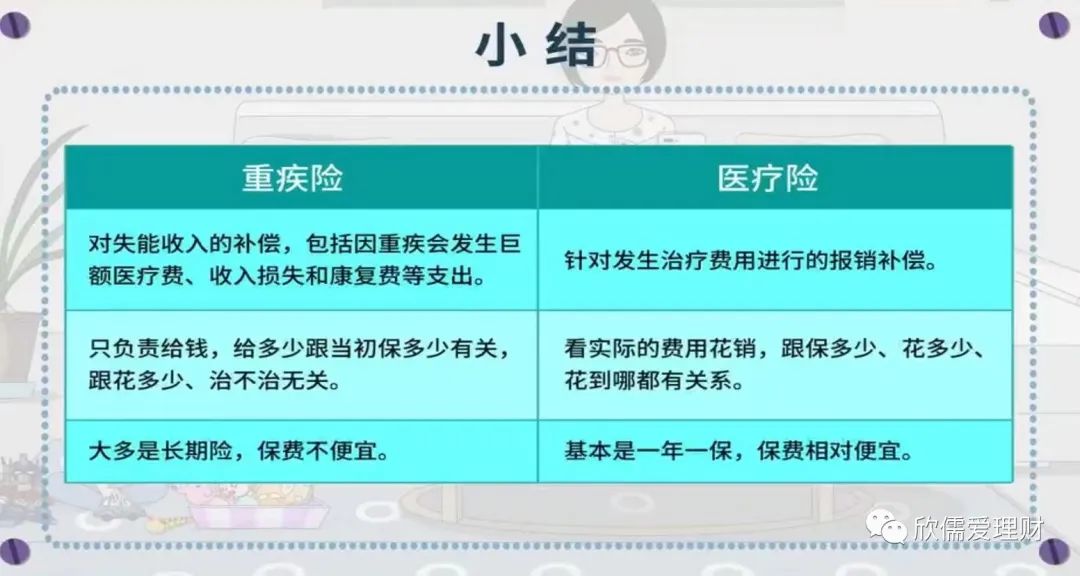

一、重疾险功能 :

1.对失能收入的补偿,不仅考虑重疾会发生巨额医疗费,还考虑因重疾导致收入损失以及康复费等支出。

2.重疾险只负责给钱给多少,跟当初保多少有关,跟花多少治不治无关。

3.重疾险大多是长期险,保费不便宜

二、医疗险功能:

1.医疗险是针对发生治疗费用进行的报销补偿。

2.医疗险报销,要看实际的费用,花销跟保多少花多少花到哪都有关系。

3.医疗险基本是一年一保,保费相对便宜。

重疾险与医疗险的关系大致如下:

1. 重疾险 主要针对重大疾病给付医疗费用,是定额给付,给付金额与实际医疗费用无关。 医疗险 则是针对各种疾病根据实际医疗费用进行报销,属于费用 补偿型 。

2. 重疾险只对指定的重大疾病负责赔付,其他疾病不在保障范围内。医疗险则覆盖各种疾病,只要产生医疗费用均可申请报销。

3. 重疾险赔付一次性结清,医疗险按次申请报销。重疾险赔付完毕合同终止,医疗险可以长期续保使用, 最好选择保证续保的百万医疗险 。

4. 理论上,同时购买重疾险与医疗险可以实现更全面、高额的医疗费用保障。重疾险可用于重大疾病的高额医疗费用,医疗险则用于其他常见疾病的门诊门急诊医疗费用。

综上,重疾险与医疗险各有其特点与作用,同时购买可以实现对医疗费用的全面保障,相互之间具有很好的补充作用。但在实际选购保险产品时,还需要根据个人具体情况来权衡两者,选择一种或者混合购买不同类型产品。

请用你发财小手“点赞和在看”,感恩!