保险业务员经常说的一句话就是:买得到保险的人在骂保险,买不到保险的人在后悔没有买保险。

这个其实揭露了一个很浅显的问题“保险不是想买就能买”。

01

为何有的人买不到保险?

为何有的人能买到,有的人买不到?

原因是保险投保时有“核保”流程。我们在投保与疾病相关的保险时候,需要告知保险公司我们现在、或者曾经的一些身体状况,然后保险公司根据我们提供的信息,进行审核是否符合他们的承保要求。

当然最差的结果是拒保。这也就是为何有的人买不到保险的根本原因,他们的身体健康无法通过核保流程。

很多人说,如果保险公司取消健康告知,那么岂不是无法买保险的人也可以理赔了?

那么就通过,一个香港保险因为没有投保告知引发的纠纷,来看看没有健康告知的保险,是否对投保人来说更好?

02

纠纷案例:73岁老人买不用告知既往病史的医疗险引发的纠纷

1、纠纷前情

一位73岁的老年人在某保险公司投保了医疗险,保险公司在投保单写了毋须(毋须:即“不用”)申报任何疾病历史。

保单生效一年后,73岁的老人被诊断患有“冠心病”,并在某私立医院接受了“经皮冠状动脉介入治疗”,并植入了3个支架。

保险金理赔期间,保险公司调查到,被保人在投保4年前,就因为糖尿病、高血压、以及高胆固醇接受定期复诊,并还被医生怀疑患有偶发性心室异位以及和前述“三高”有关的风险而被医生建议接受心脏检查。

由于被保人现在的心脏疾病和他已患有的“三高”相关,保险公司以“已存在的情况”为由拒赔医疗保险金!

被保人提供了主治心脏专科医生的说明信函,明确指出被保人在投保前从未被确诊患有心脏疾病或者因此而接受治疗。而保险公司依旧认为被保人冠心病的诊断与他已存在的“三高”有关,维持拒赔决定。

2、保单条款

经过查询,涉案保险单的部分免责条款规定是这样写的:

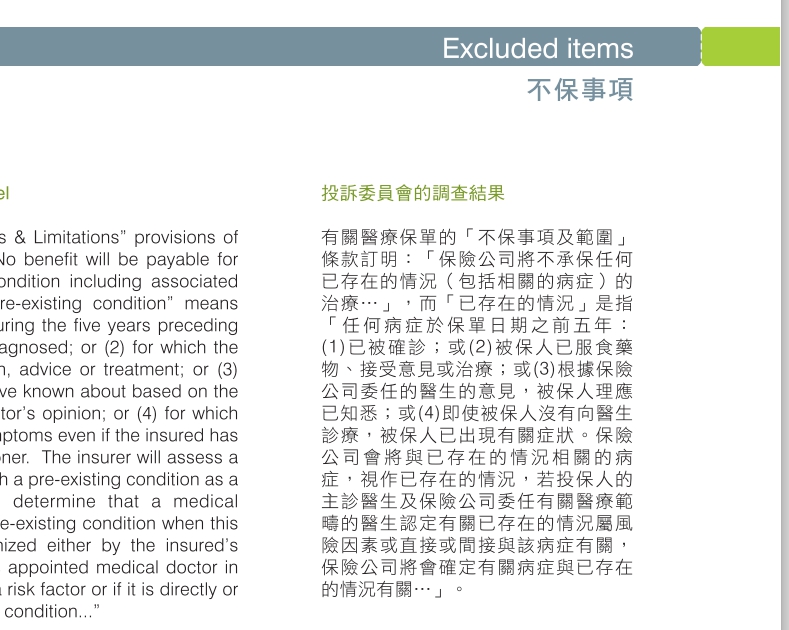

保险公司将不承担任何已存在的情况(包括相关的病症)的治疗……,而【已存在的情况】是指,【任何病症于保单日期之前五年:(1)已被确诊;或(2)被保人已服食药物、接受意见或治疗;或(3)根据保险公司委任的医生的意见,被保人理应已悉知;或(4)即使被保人没有向医生诊疗,被保人已出现有关症状。保险公司会将与已存在的情况相关的病症,视作已存在的情况,若投保人的主诊医生及保险公司为人的有关医疗范畴的医生认定有关已存在的情况属风险因素或直接或间接与该病症有关,保险公司将会确定有关病症与已存在的情况有关……】

3、纠纷结果

受理纠纷的香港保险投诉委员会认为,虽然“三高”或许是诱发被保人心脏疾病的风险因素,但是现在没有具体的医疗证据证明被保人在投保前五年已经确诊了心脏类疾病或者服用药物或接受相关资料。并且,保险公司的投保单也不需要投保人申报任何病历。

最终委员会裁定保险公司赔付37.6万港元的医疗费。

03

不用告知健康情况的保险是否靠谱?

不得不说,73岁还能投保医疗险,并且不用告知既往病史的医疗险,在香港地区的保险公司都是很少的。目前来说,我国大陆地区超过60岁能买的医疗险非常非常少,绝大部分高龄老人的医疗险只能依靠续保。并且,年龄越大医疗险的保费费率也是非常贵的。

虽然本案例中的医疗险在投保时不用告知既往的健康史,最后通过调节赔付了。但是要知道这个案例是因为保险公司没有证据证明自己的拒赔理由,而不能作为普遍性的结论看待。

所以我们要看到保险公司背后的深层次逻辑。

1、推出不用健康告知的医疗险,本质来说是诱导投保!

保险公司这种投保不用告知健康,但是却在免责条款中扩大了免责的范围,本质上来说更多的是一种诱导投保行为。

要知道“三高”的并发症是非常多的,有“三高”的老年人十之七八心脏方面都有问题。

举例说明这种情况:

某餐厅横幅“全场消费8.8折”,等你邀约了三五好友,带着大家都喜欢的酒去消费的时候,坐上桌子上了菜,服务员才告诉你“活动期间自带酒水需要收取50元/瓶的服务费,要么就在店里消费酒水……该事项贴在餐厅大门的墙上"。

看起来是普惠大众,但是背后的算计方式却不一样了。

2、看起来是白猫黑猫理论,买单的是谁?

这种看似不用告知,把本应在投保时就可能拒保的事项给承保,然后通过免责条款来拒赔,和上面的举例的案例如出一辙:先把你拉进来消费了,如果没纠纷皆大欢喜,如果有纠纷就慢慢扯。

很多人会说,这不就是邓公当年的“管它白猫黑猫”理论么?买不到保险的人,能买到保险就是“好猫”。问题就在这儿,他们没有考虑到保险拒赔的风险,保险公司一旦拒赔,最严重的就是连你缴纳的保费都不退给你。

写到这儿,海哥脑袋里面呈现了一个画面,“保险公司一脸戏谑的看着投保人,你自己以前有病史你没有个X数,明知道会被拒赔还来买,不是给保险公司送钱么?”

3、内地保险有类似的保险嘛?

有的!

海哥见过有款少儿医疗险,就是没有任何健康告知,直接投保,但是免责条款要多很多。

目前我们内地保险的告知更加趋向于一下两种方式:

①精简、优化健康告知,将一些影响因素不大的告知项去掉。

②开发智能核保系统,根据自己的健康通过“傻瓜式”的点选相关疾病,以及治疗状况,即可得到结果。这样既避免了留下核保记录,也能提高核保效率,最主要是能够快速对比多家公司产品,选择出对自己核保结论好的产品。

投保需谨慎,有时候简单是好,但是坑也许更加深!

与其到处找“无健康告知的保险”,不如做好投保健康告知,阅读免责条款,才是最好的投保方式。

文中香港保险纠纷案例来自香港保险投诉协会2018-2019年度白皮书报告!

我是海哥说险,保险知识普及,专业规划个人、家庭、企业保险。关注我吧。