01

案例回顾

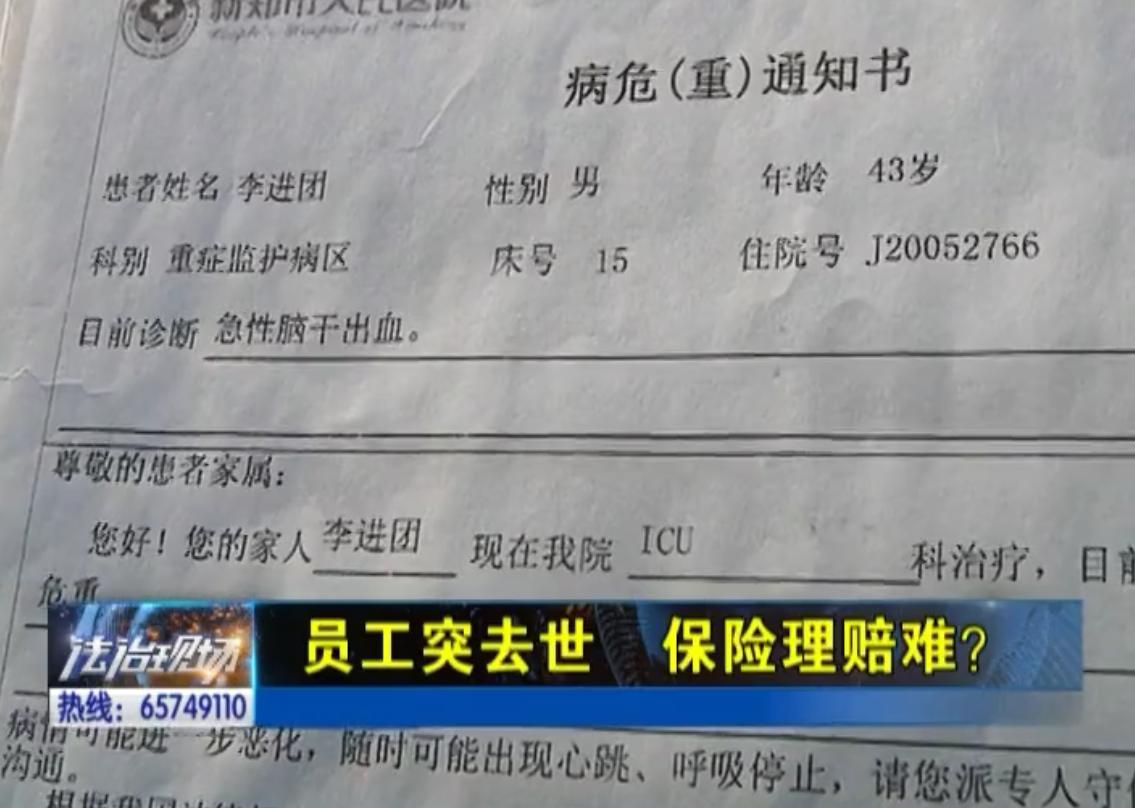

据《法制现场》栏目,原标题《员工突去世,保险理赔难》报道,王女士的老公是河南天将保安服务有限公司的一名普通员工,2020年5月21日上午10点多,他在工作期间突然晕倒了。之后王女士的老公被送往医院,诊断为急性脑干出血,家属收到了病危通知书。不幸的是,5月23日,王女士的老公经抢救无效去世。

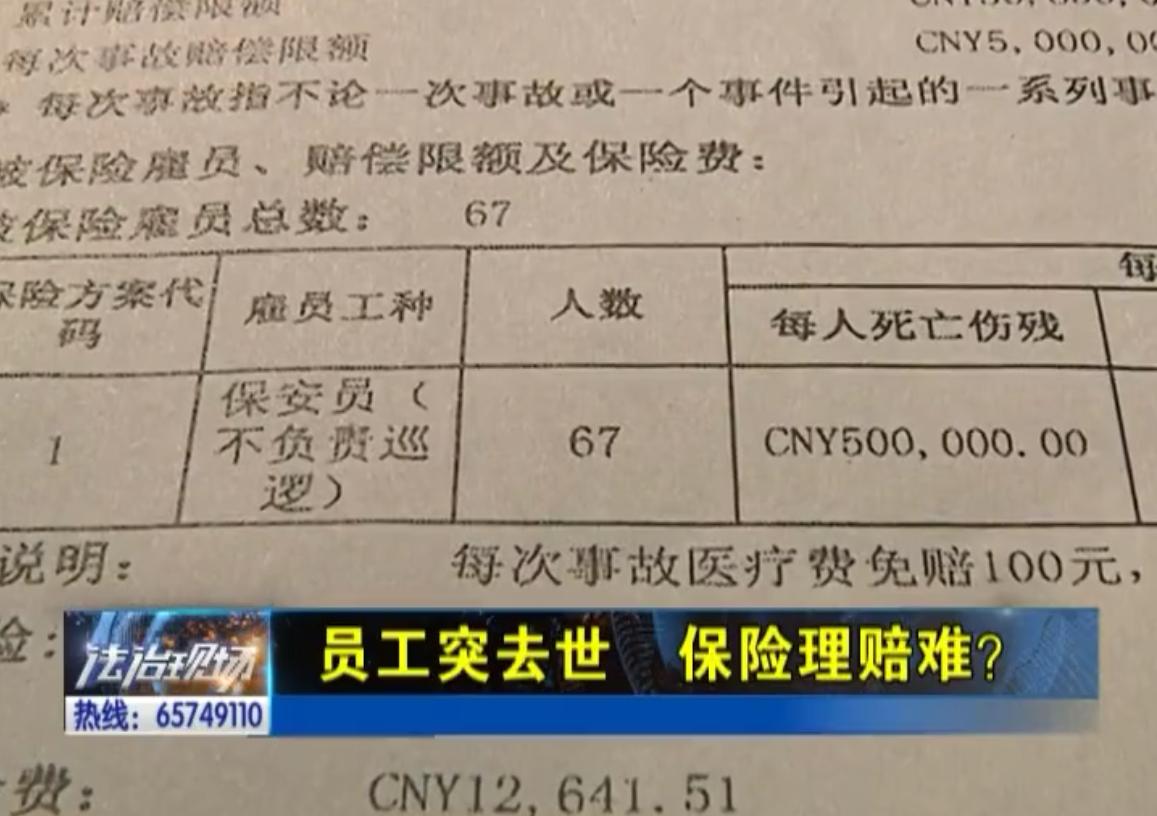

据河南天将保安服务有限公司负责人表示,企业已为员工购买了雇主责任险,是在郑州太平财险郑州分公司投保的。每人保费200元,该保险是从2019年8月份购买,有效期到2020年8月5日。该员工是在工作休息期间,骑自行车去买烟,突发疾病就晕倒了。

保险单明细表第六条显示,每人死亡伤残的限额是50万元。当时保险公司相关人员说,并不是不赔,而是想协商理赔30万或者40万,结果没有得到家属和企业的同意。

因为该企业认为虽然购买的是意外险,但属于工作中突发疾病导致的死亡,符合保险合同保障约定的,要赔就要全额赔付,为什么要协商降低赔付的保额?

就因为这样,保险公司一拖再拖,就是不肯给一个最终的赔付结果。

对于目前了解到的情况,该栏目法律顾问认为:

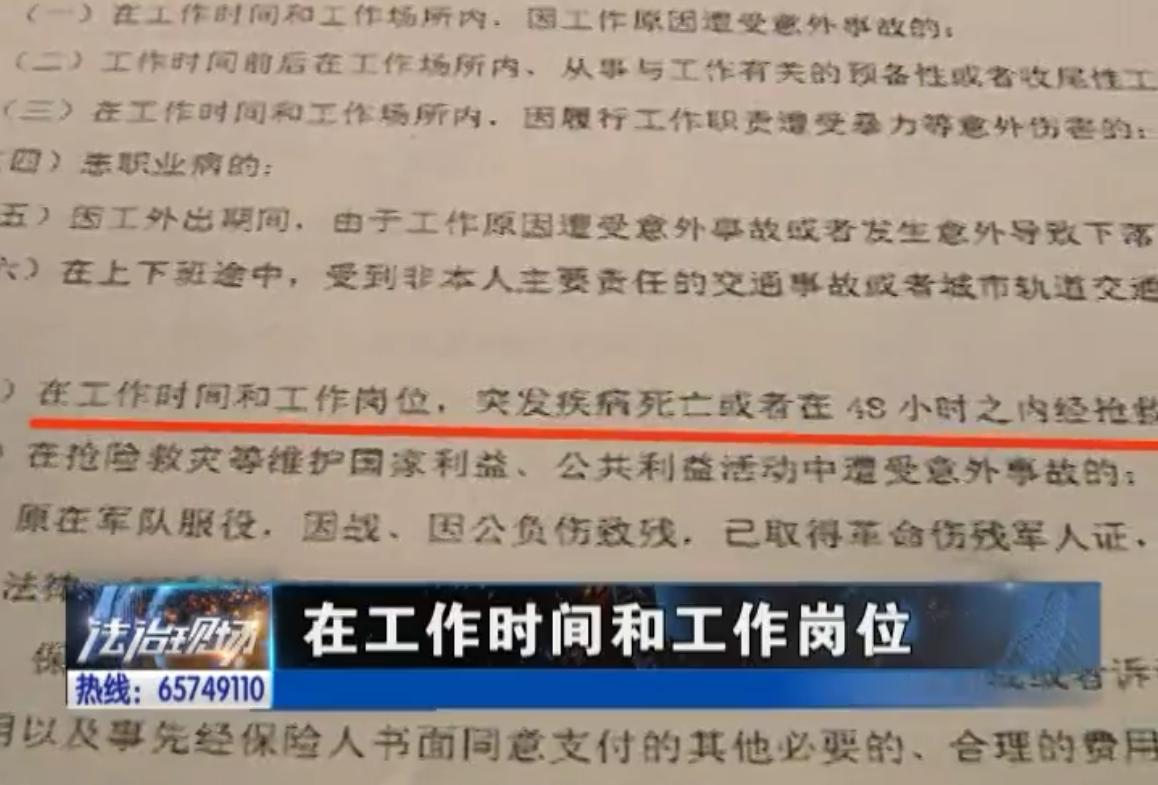

河南天将保安服务有限公司的员工,出险人在该保单上,也是在工作时间内,所投保的工种也符合实际情况,因在工作岗位上突发疾病经抢救无效死亡,已经符合了该保险合同第三条第七项:在工作时间和工作岗位突发疾病死亡或者在48小时之内经抢救无效死亡的保险责任的约定条件。

那么保险公司为什么迟迟没有赔付?随后记者和律师一起来到了太平财产保险有限公司郑州分公司,见到了该公司的总经理陈先生。

当记者表明来意后,不知是何原因,这位陈经理执意要离开现场,是赔或者不赔,他也没有做出明确表示,就自顾离开了。无奈记者又找到了该公司的副总经理,该经理表示需要先了解情况,过了20多分钟,也没有给出明确的答复,究竟是赔还是不赔,不赔的原因是什么,为什么这件事拖了6个月也没有给家属一个答复?

随后该公司又找来一位工作人员应付记者和律师,最后也没给出明确的答复。

涉及的这位企业负责人也表示,我对保险公司非常让我失望,希望保险公司尽快把这个问题解决,给人家一个交代。

栏目合作的律师也表示:经过我们一上午的沟通,现在保险公司就是否理赔问题仍未给出明确的答复。保险事故发生迄今已有半年之久,保险公司的拖延行为不仅违反了双方的合同约定,也不符合保险行业的服务理念,希望保险公司下一步能够以积极正面的态度来,给求助人一个满意的答复。

02

案例分析

初看这个报道,最开始我以为是一起因为“猝死”导致意外险不能赔付的纠纷,因为在一般商业保险意外险种对于这种“猝死”的情况都是免除责任。但是通过报道了解到,该雇主责任险当中有明确的对于因突发疾病死亡或者在48小时之内经抢救无效死亡的保险责任的承担条件。也就是说这款雇主责任险是包含“猝死”情况的保障的。那为什么保险公司起初想要通过“通融理赔”,降低应该赔付的保额,之后又因没有和企业及其家属达成一致,拖了半年之久?难道保险公司真的就是“故意耍赖”,想要不赔吗?

首先我要说明,任何一家保险公司不赔一定有其“合理的”理由,但通过这个采访保险公司相关负责人的态度,确实很让人无语,本来很简单的事情,却因为相互推卸责任,踢皮球,给外界一种不负责任的印象,颇有点“店大欺客”的味道,已经6个月之久的案子,相关的流程也肯定都以完成,拿出个结果也是很容易的事情,哪需要这样相互扯皮。

既然报道没有拿到想要的结果,下面我就对这个案例分析一下,看看不赔的原因究竟在哪!

本次案例涉及的险种为雇主责任险,雇主责任险主要保障作用是:相关投保企业为预防雇工在工作期间内因发生意外伤害导致产生的身故赔偿和住院医疗费用的风险。

这里我们可以看到,雇主责任险基本的保障责任是意外情况,有些险种例如案例中的太平雇主责任险还包含了因工作中突发疾病死亡的保障,简单说就是附加了“猝死”情况的保障。

在过去很长一段时间,商业保险关于意外保障是很少包含“猝死”这种情况的,原因就是意外险中的意外是指突发的、非本意的、非疾病的、外来的情况才算做意外;猝死的本质是因为突发疾病引起的,多以心脑血管疾病和心脏病最为常见,所以从猝死的定义来讲不符合意外险非疾病的构成要件。换句话讲,大部分商业意外险如果没有特别列明,那么就不包含猝死的情况。但我们平常人一般也不清楚意外险有这样的免除责任,就导致了很多因为猝死导致意外险不赔的理赔纠纷。

可是案例中,该保险公司的雇主责任险中明确包含了猝死情况的保障责任,那为什么保险公司会起初不通过正常理赔程序,而是要通过“通融理赔”来和企业及家属协商方式进行理赔呢?

保险公司的通融理赔是指因不符合相关合同条款约定,你说是受到舆论压力也好,保险公司体现社会责任也罢,本质其实还是合同存在一些问题,不能与实际情况相匹配,就是说如果都按照合同办事,有些情况难以服众,一定会造成一些不好的影响。保险公司就会跟受害者家属讲点人情,是可以为受害人家属争取一定的理赔金。这个多出现在“中”字头的保险公司,我是很少看到“小”保险公司做过什么通融理赔。

这就说明,当事人的情况其实不符合或者说有模棱两可的情况,那到底是哪里出现的问题呢?

这就不得不说案例中,这位协助的律师说的话了,因为律师嘛,我们肯定会觉得他一定是对于合同非常的有研究,也一定会依据相关法律条款给我们大众一个真实的解读。

他说,当事人符合该合同第三条第七项,在工作时间和工作岗位因突发疾病死亡或者在48小时之内经抢救无效死亡的保险责任的承担条件,保险公司应该按照购买的保额,也就是50万进行赔偿。

好了,保险公司之所以不赔,问题就很可能出现在这里,我们先回顾下案例当事人的情况,他是在5月21日上午突然晕倒,随后被送到医院,医院确诊病历上的时间没看到,我们假设就是21号,王女士的爱人死亡时间是5月23日,也就是王先生是经过2天的抢救无效死亡的,而我们要注意到这个时间点正好是介于48小时。

那我们怎么确定是否超过了48小时,报道中没有这方面相关的介绍,可以说他们没有抓到案例的核心,这个48小时起始时间一般是以医院确诊病历上的时间为准,截止时间自然也要以医院出具死亡证明上的时间为准。

我们假设王女士先生是21号12点确诊为脑干出血,死亡时间为23号12点,那么正好是48小时,那如果死亡时间为23号13点呢?那就是49小时超过了保险规定的保障时间,所以大家看出来了没有,这个时间到底是什么情况,报道中也没有体现,我们也不知道。

另外如果我们事先不知道这个险种有这个时间上的限制,你觉得医院病历上的时间是不是有可“操作的”空间,时间长一点短一点,就是医生手抖的事,但是正好卡在这个临界点,直接影响到赔与不赔,那问题就大了。

正是因为意外险有这么大的弹性,所以我觉得保险公司采取通融理赔的方式应该是可以理解的。要是医院提供的材料时间计算正好卡在48小时,或者是49、50小时你觉得要是保险公司以这个理由不赔是不是不太近人情了,所以我觉得对于这样的情况,这家保险公司通融理赔的做法还是说的过去的;当然如果确实是确定在48小时以内,50万保额赔付自然不能缩水,那应该怎么维权就怎么维权。

因为报道中没有相关内容体现,下面我们就来一起猜一下这两种情况下要怎么办?

一、出险时间符合48小时内的情况

这自然不用说,保险公司要按照合同约定赔付王女士先生50万的理赔金,在满足48小时内限制的条件下,保险公司拖了6个月的时间,一般情况下也很少会出现这样的情况,除非保险公司相关核赔人员认为有需要重新调查补充关键证据的地方。

这里我们要注意一下,一般企业为员工上保险分为雇主责任险和团体意外伤害保险。这两者对于员工来讲有一个非常明显的区别,在于员工理赔金保险公司赔给谁的问题。

默认情况雇主责任险员工出险的理赔金是给雇主的,而团体意外险的理赔才是给员工的。两者赔付对象不同,造成的结果也不同,在现实当中,出现这样的情况,一般职工家属也会要求所在企业提供除保险以外的额外赔偿,毕竟人死了,只有50万赔偿,确实不太高,在加上自身没有相应的保险,那企业还是主动点吧;而雇主责任险通过雇主给员工家属发放赔偿金,对于企业来讲会有一定的话语权,毕竟在通过企业给死者哪位家属由企业说的算;而通过团体意外险是保险公司直接按照死者身故受益人法定的情况给付保险金,对于死者有很多受益人的情况,可能会引起一些不必要的家庭麻烦。

回到上面的情况,我也很纳闷,死者家属这半年都干什么了,这么久就算找企业,企业推给保险公司,家属再去找保险公司协商未果,给银保监会打电话投诉,也不会经过这么长时间还没有结果。

这里我想提醒大家,除了要了解工作企业为自己购买了什么保险大体要了解,尤其是要知道保障责任不足的地方,别用到时候跟没买一样。另外自己有预算的情况下最好自己单独购买一些商业保险,靠别人有时真不如靠自己,团体保险虽然便宜,赔付弹性很大,理赔时效就没有快的。

各种缘由谁是谁非,也没有定论,但本身新《保险法》就有明文规定“保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。”据此,即便保险案子属于“情形复杂”,保险公司也须在三十日内做出决定,并将结果书面通知客户。新法还明确,对属于保险责任的,保险公司在赔付协议达成后10天内应支付赔款;对不属于保险责任的,则应当自作出拒赔决定之日起3天内发出拒赔通知书并说明理由。

报道中没有看到保险公司正面回应就表示该保险公司并没有出具正式的赔或者不赔的书面通知书。那我们作为消费者可以先通过银保监会进行投诉,敦促保险公司出具正式通知书,如果不赔,我们再根据不赔的理由,进行下一步的打算。

二、如果认定的治疗时间超过了48小时,保险公司以此为由拒赔怎么办?

这里就要强调,作为死者家属一定要事先搞清楚这个问题,如果明确看到确实治疗时间没有超过48小时,你是维权还是起诉保险公司,还是找记者都可以;但是如果确定的治疗时间已经超过了48小时,那我劝你还是早点接受通融理赔的结果为好,并不是说超过48小时保险公司一定不赔,但从案例中该保险公司已经初步协商可以赔付40万,你和企业不同意,在这样的情况下差值10万,拖了半年,最后还需要通过起诉到法院来判决,在来个一年半载的,最后还只有全赔和不赔的结果,这样的风险你觉得合不合适?

我觉得不合适。所以在这样的前提条件下,作为死者家属,尽量与保险公司协商比较高的赔偿金,觉得不足的再找企业,而现在企业就是看保险公司最后的赔偿结果在决定自己要不要承担一部分,保险公司拖着不赔,企业也没有进行先行赔付,这半年对死者家属多么煎熬就不说了,所以我认为通融理赔这样的做法还算是比较省事省力的。

03

关于意外险需要注意的事项

通过这个案例,我们在来一起了解了解意外险的一些需要注意的问题

一、购买商业意外险要看好相关保障责任

意外险按照保障责任一般可分为两种类型

1、意外险不同保障责任保额赔付不同

这类多为大额意外险,比如一般意外100万保额,涵盖交通工具意外、轮船意外、航空意外这些额外赔付的保障。

这类险种需要注意两个方面:

(1)是否包含猝死保障,如果没有特别写明通常是不包含的;即便包含猝死保障赔付保额也一般会降低,比如一般意外100万,猝死可能就是30万保额。

(2)因意外导致残疾的情况,意外险关于残疾赔付有两种,一种叫做伤残赔付,另外一种叫做全残赔付,虽然差了一个字但是意思完全不同,对应的情况也有非常大的差别。

打个比方,如果是因为意外把一个手指搞伤了或者干脆掉了,那么按照伤残进行定级可定为10级伤残,如果意外险保额10万,这样的情况就可以赔付1万;但如果意外险写明是全残的那就赔不了。

全残我们可理解为是高度残疾,商业保险一般对它的定义包含的类型:①双目永久完全失明的、②两肢关节以上或两下肢髁关节以上缺失的、③一上肢腕关节及一下肢髁关节以上缺失的、④一目永久完全失明及一上肢腕关节以上缺失的、⑤一目永久完全失明及一下肢髁关节以上缺失的、⑥四肢关节机能永久完全丧失的、⑦呾嚼及呑咽机能永久完全丧失、⑧中枢神经系统机能或胸、腹部脏器机能极度障碍等。

所以如果是一个手指掉了,这个就不符合全残的定义,如果买的意外险是全残才管的,那么就赔付不了。全残一般在重疾险、寿险或者比较老旧的附加意外险中比较常见,单独可购买的意外险大部分都是按照伤残来算,也不排除有些意外险搞事情,把伤残换成了全残,这个在购买的时候要特别注意。

二、关于意外险中意外医疗需要注意的事情

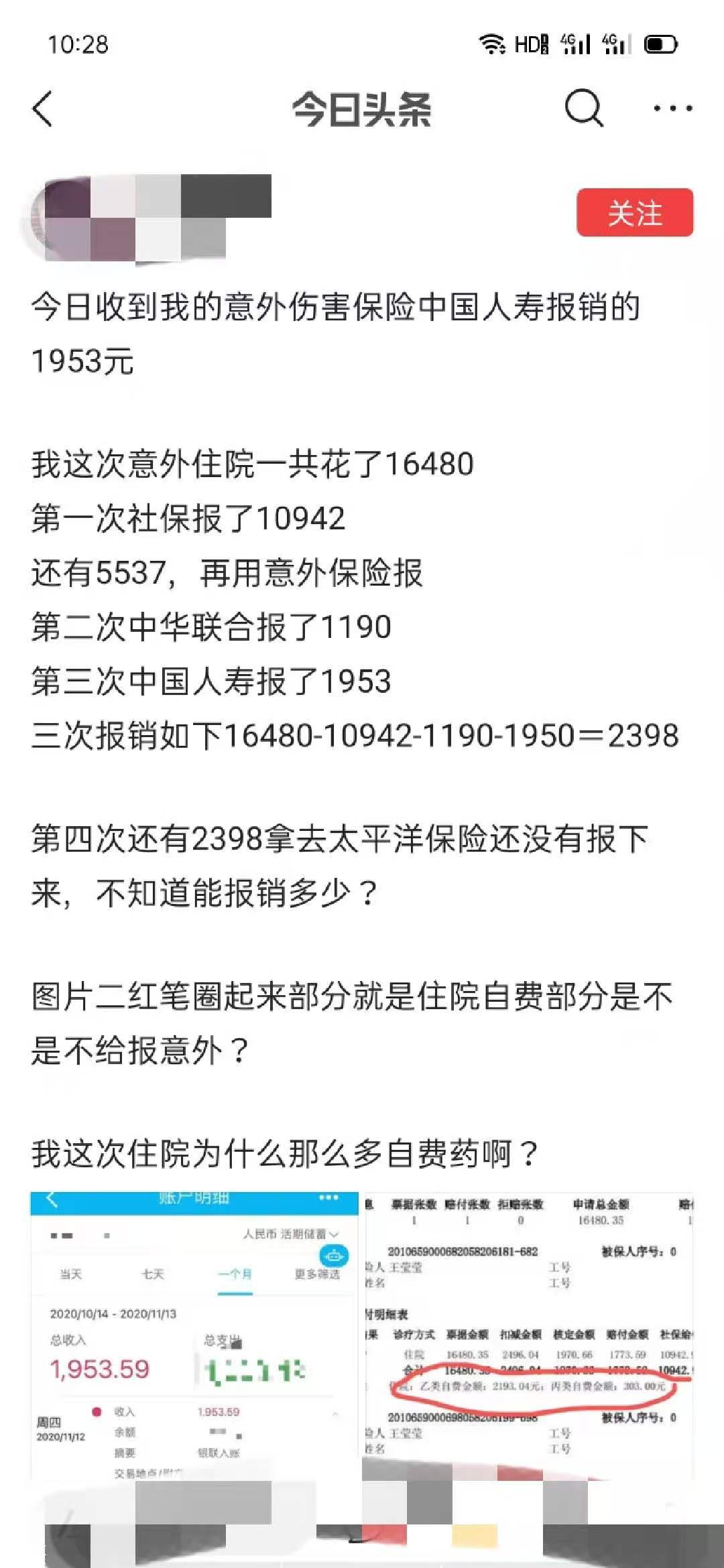

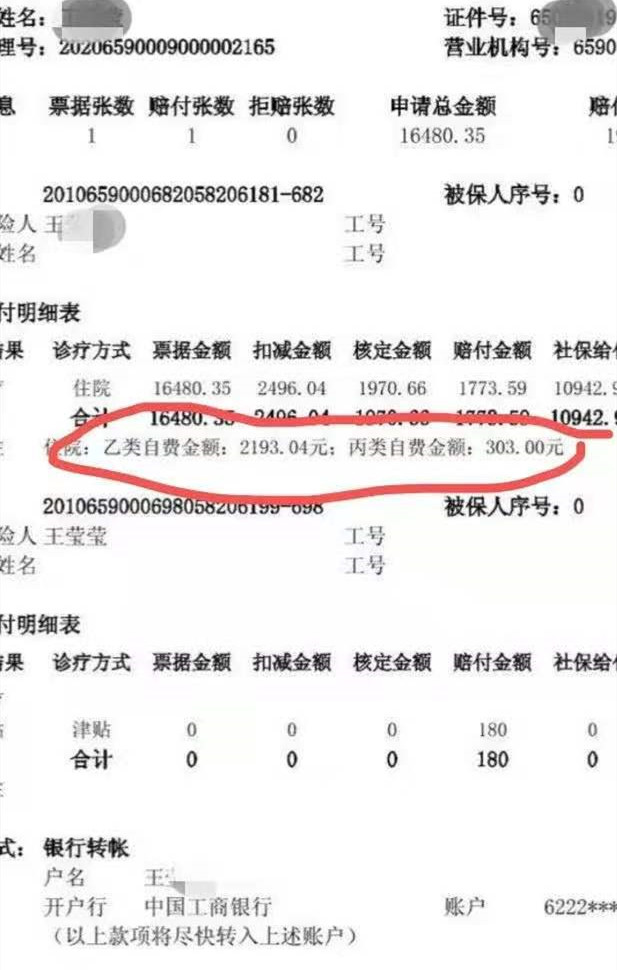

意外险我们平常人可能最容易用到的要算意外险中的意外医疗保障。之前我在头条上看到一位朋友这样一次经历:她因为意外住院产生了医疗费一共是16480元,社保报销了10942元,还有5537元竟然用了三个意外险带有意外医疗的保障险种进行了报销,为什么这点钱会涉及三个险种分批次报销,而不是一个险种就能报销完成?

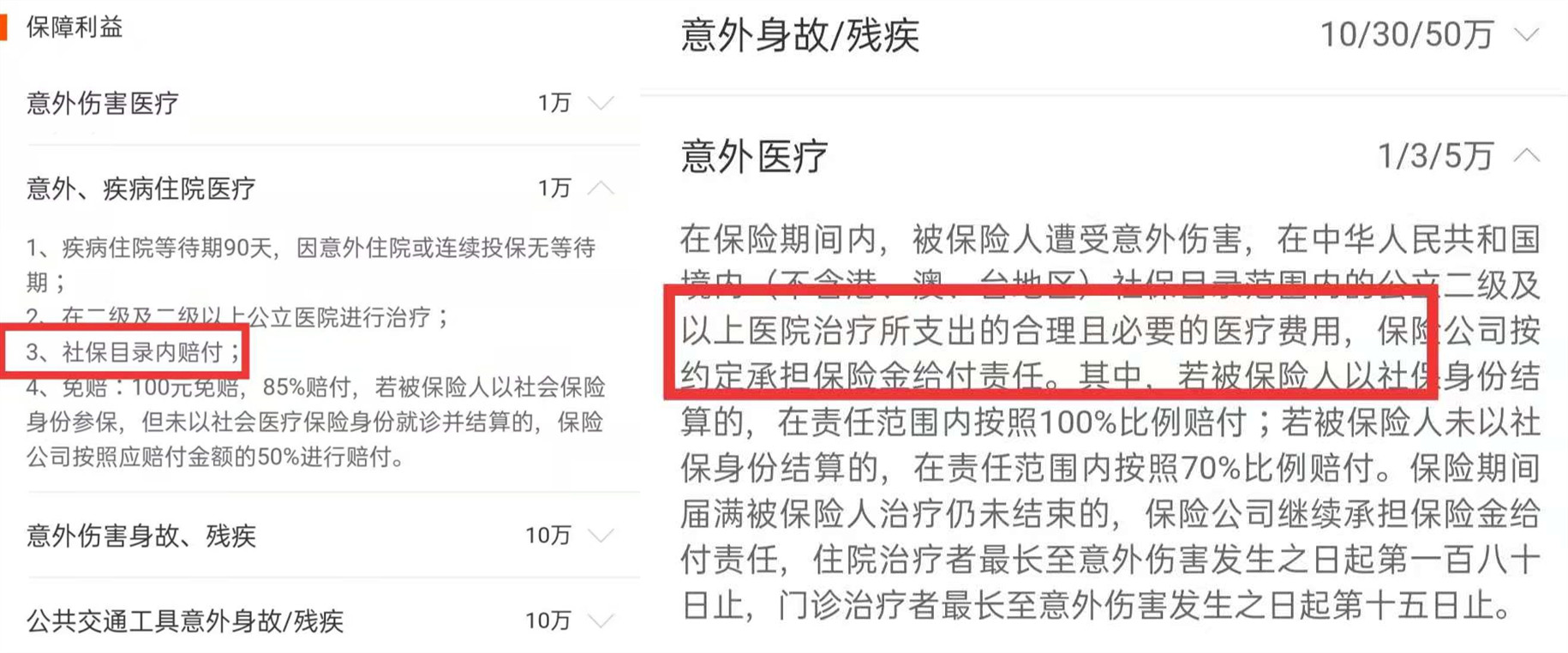

主要的问题就在于她出险治疗中涉及用到了一些医保目录外药品,比如乙类、丙类药,而她所购买的意外险包含的意外报销责任中都限制了报销范围,即这些意外险的意外医疗只能报销社保目录内的,而并非那种不限制用药范围的。

一般社保报销的范围:甲类全部+乙类部分

意外险医疗保障如果仅限社保内范围:社保报销后剩余乙类部分就会有自费比例,那么乙类报销=自费10%+社保报销60%+商业报销30%,也就是说不管你买了多少这样的意外险,最后也要自己承担这个10%。

如果意外险医疗保障不限社保报销范围,一般合同是这样写的:社保报销后剩余合理且必要的费用,那么报销就可以含自费比例+乙类剩余部分+丙类。

由此可见,不同意外险关键保障责任还是会有很大的不同,无论是单独购买意外险还是通过主险附加的意外险,还是单独购买的小医疗险(疾病、意外花费都管的)都有可能出现两种情况,其中社保限制用药报销目前最常出现在小医疗这类的险种,所以购买的时候最好看清相应地方的条款约定,当然如果不注意最后发生一些不愉快我想也怪不得别人。

说完了合同上一些需要注意的地方,下面咱们在来聊聊跟意外险息息相关的其他问题。

三、意外险有些特殊情况要格外注意

商业保险意外险其实是会出现很多争议的险种,比如对于意外这两个字,我们普通人和保险公司所理解的,在某些情况下就会存在很大的不同。最常见的就如案例中的“猝死”究竟算不算意外情况,按照意外本身的定义,猝死确实不属于意外的范畴,它本身是存在于疾病和意外两者之间比较特殊的情况。也就是说,在一般情况下,即便同时有重疾险和意外险保障,猝死也可能不赔。这要看两者险种主要是意外险是否包含猝死的保障(重疾险赔付一般需要达到约定相关疾病的某种状态,在不绑定寿险的情况下,猝死很难赔付,如果绑定寿险,那么会按照寿险责任进行赔付)。那么一些情况比如,老人从楼梯摔倒导致死亡,去医院诊断为是突发心脏病造成的,你觉得这个算意外吗?说算也算,说不算也不算,这就涉及对于意外险很重要的一件事,就是相关证明。

四、关于意外险的相关证明非常重要

1、不要怕麻烦,买保险是必须的

目前的意外险包含很多种保障责任,不同的保障责任赔付的差额非常大,比如一些险种包含一般意外20万,交通意外200万,航空意外200万保障责任这种的。

曾经有一个行业内非常大的“笑话”,之所以说是笑话是因为事件本质并不算合同保障的内容,但客户通过法律起诉竟然得到了赔付,并且还是按照该险种最高额度的情况赔付。之所以说是行业笑话,是指如果法律都这样“袒护”消费者,那保险的合同属性就真是一张废纸,相关的约束条款就没有存在的意义,没约束自然也就没有义务,到时候大家都告保险公司得了。

我简单给大家叙述一下这个案例,应不应该赔,应该怎么赔,大家自己决定吧。

这个案例是这样的,一位客户购买的是一款一般意外赔付20万,乘*交坐**通工具意外200万的意外险。这位客户在一次去*藏西**旅游的时候,在乘车的途中,因高原反应突发身亡。死者家属申请理赔,被保险公司拒赔,理由是高原反应属于意外险免责,依据就是成年人应该知道高原反应会引起什么严重后果,就像去汗蒸,上面明明写着有高血压、心脏病的不能进入,你也知道自己有这类情况还非要去,结果挂了,你说主责在谁?

这本身不属于意外险构成要件非本意的要求。而死者家属认为,谁也不想死,这就是非本意的,并且是乘车死的,就算交通意外,应该赔付200万。于是就起诉保险公司,要是法院判决按照一般意外赔付20万,也能理解,但没想到法院最后判决保险公司赔付200万。

我举这个案例就是要说明,意外险赔付不同的情况对应不同的保额,并且差距非常大,有心的可以留意,在目前我国相关法律还不是很“健全”的情况下,你能争取多少赔偿金那真是要看你的本事了。

上面说的是想要赔付,你得买这样赔付弹性大,保障责任多的意外险,你才有这样的机会,对吧,要是你买一个意外险只有10万保额的,说破大天也就是赔10万而已。有很多人觉得这么麻烦,还买保险干什么,不如自己存点钱了,你要搞清楚不管你对保险什么看法,也不管你看了多少保险纠纷没有理赔的案例,想要获得保险公司赔偿,首先你得买了保险,才有机会赔,就像买彩票似的,你天天梦着中奖号码,是不是得买个彩票啊。

2、下面就要说说相关的证明材料非常关键

一般保险公司认可的意外险死亡证明主要有三个,医院的死亡证明、交通局的事故证明和公安机关的证明,这三个证明基本就覆盖了意外险出险的不同场景。

上面怎么写,会直接决定保险公司是否可以按照意外险相关保障责任进行赔付,举例来说,就像医院证明比较容易出现纠纷的就是那种老人从楼梯摔倒导致身故的,医院要是写就是不小心踩空了,或者没扶好扶手掉下来摔伤了头部之类导致死亡的,那不用说自然算做意外;但要是医院写老人是突发心脏病或者因低血糖模糊导致的,那就不好说算不算意外了,跟案例情况很像,是突然死了还是在经过抢救48小时内身亡,算做猝死,意外险包含这个就能赔,但超过48小时就需要打官司了。

另一种比较常见的,就是公安机关的证明。曾经有个案例非常经典,其实也有点“骗保”的嫌疑。一个玻璃厂的老板,就是我们楼房的那种很厚的窗户玻璃,在跟爱人搬运玻璃的过程中(爱人其实就是扶着玻璃),最后玻璃倒了,直接砸死。后来这个老板去保险公司申请理赔,被拒绝,理由是公安机关出具的死亡证明没有表明是因意外引起的,只写了一个非正常死亡,最后老板多次找公安机关和相关部门,证明意外就是非正常死亡的一种,才得到了保险公司的赔偿金。

说了这么多,我想告诉大家的是,意外出险的情况比较难界定,所以相关的证明很重要,无论是哪种证明最好上面有“意外”的字样,少一些不相关的东西出现,就比较容易获得意外险的赔偿。

另外即便如此,涉及大额赔付的,保险公司也不能全凭这类证明痛快地进行赔付,一些情况也会分析情况是否真实、合理,可能会进行额外的调查或者扯皮,对于这样的情况要预计好赔付的时间,不能让保险公司拖得太久,超过1个月就不要怕麻烦直接维权或者起诉,让法律来做一个公正的判决。

04

本文总结

总结想要购买意外险要注意的一些问题:

1、从保障责任看,要注意区分残疾保障中是伤残还是全残,两者性质有很大的不同

2、意外医疗报销部分,要看清报销的条件,是限制医保目录内的,还是治疗合理且必须的花费

3、申请意外赔付,一定要注意相关证明材料是怎么写的,尽量有“意外”字样,少体现没用的东西

4、猝死是不同于意外和疾病的第三种情况,尽量选择特别标注有猝死保障责任的

5、对于意外保障责任较多的,赔付弹性很大,情况复杂的,不要怕麻烦,保险公司如果不能满足我们的预期,千万别惯着,该投诉投诉,该起诉起诉,掐好理赔时效。

6、另外说下意外险身故受益人一般都是法定的,在理赔的时候会带来一些麻烦。

7、最后要注意一些特定职业购买保险要符合相应职业的要求,有些情况职业也会影响理赔

写在最后

1、如果你看完上面的文章还有不懂的地方,欢迎在评论区留下你的疑惑,我会及时回复你。

2、想要给家庭或者自己配置保险,可以私信我,我会根据自己十多年经验,帮你提供一些值得参考的建议。

3、如果想要诊断自己的保单或者还有核保、理赔等疑难问题,也可以私信我,我定知无不言言无不尽。

4、以上都不需要你有任何投入。