很多小伙伴买理财险,可能被“年交10万,XX年后领取100万”之类的销售术语吸引,觉得真是神器,毫不犹豫购买。

长此以往,形成了买保险就是理财的观念,完全忽视健康及人身风险的存在!

若理财和健康险组合购买,既可以投资赚钱,又能为家人保障风险,何乐而不为呢?

01 你不理财,财不理你

一、你会算理财的实际收益吗?

买理财往往被高收益率吸引,但实际收益率你真的会算吗?

举例说明:

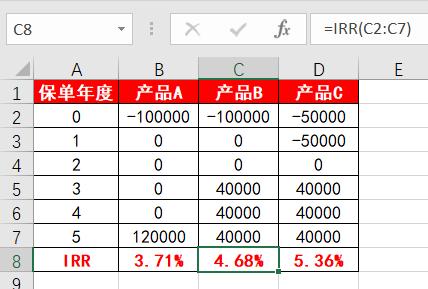

隔壁老王购买了一款理财产品A:首年交10万元,五年后一次性领取12万元。

简单的收益率不难算:(12-10)/10÷5=4%

这种算法叫单利,比较容易理解,但与实际收益存在较大误差。

整存整取的理财产品,用复利计算更为合理。

复利是指一个投资周期里的本金+利息,合并作为下一个周期的本金,需叠加计算:

10万×(1+实际收益率)∧5=12万

可得实际收益率=3.71%

很多理财产品的投资收益没这么简单:

理财产品B:首年交10万元,第三年起分3次领取4万元,到第五年一共领取12万元;

理财产品C:前两年每年交5万元,第三年起分3次领取4万元,到第五年一共领取12万元;

那这样的实际收益率应该怎样计算呢?

给大家介绍一个EXCEL里实用的“内部收益率”计算工具:IRR。

这三款产品分别演示:

因此,可以看到虽然这三款产品都是保费10万元,五年期收益12万元,但交费方式、领取方式不同,实际收益率差异也非常大!

二、建立合理的一篮子理财计划

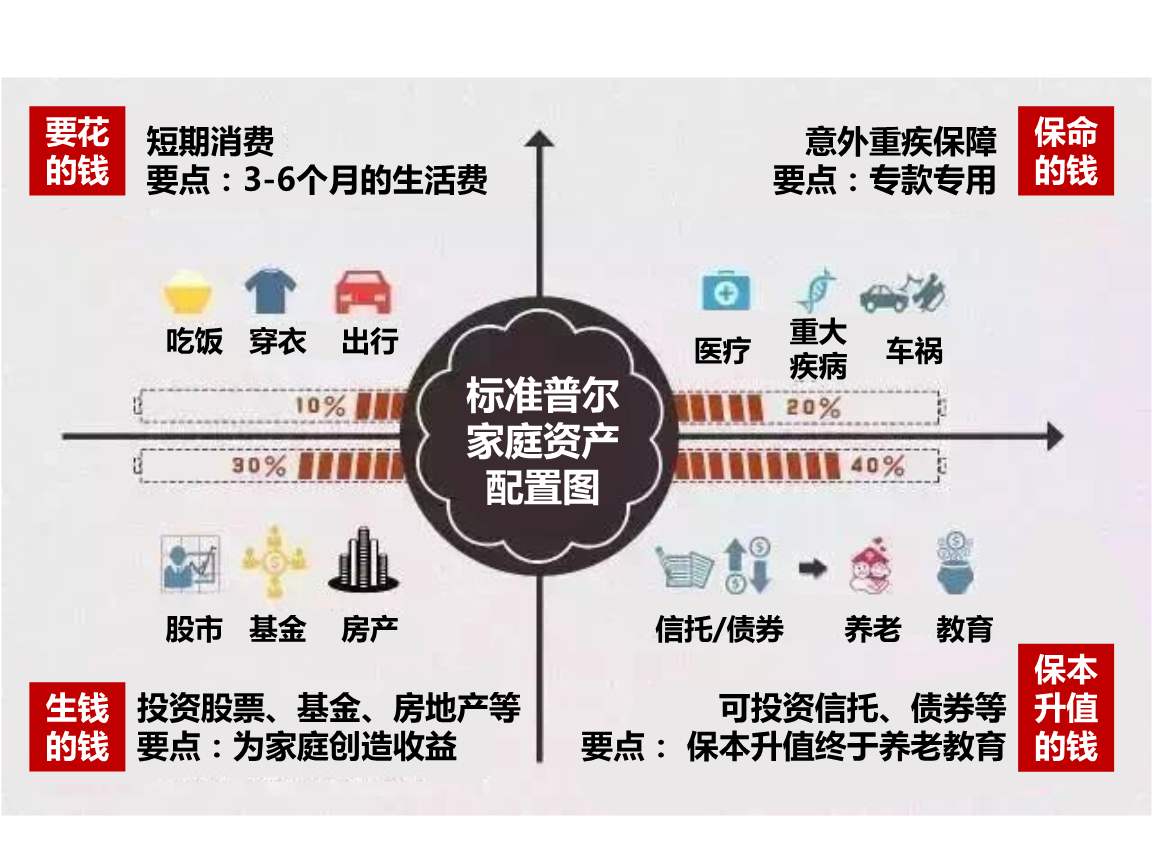

熟悉资产配置的朋友对“标准普尔家庭资产配置图”不会陌生。

合理的资产配置,是为家庭面临的不同情况、家人在不同时间阶段,提供必要的资金保障。

既有生活所需的短期现金、又有转嫁突发风险的保险金、还有钱生钱的投资金、更有满足长期养老的储备金。

一般聪明的朋友,鸡蛋是不会放在同一个篮子里的。

三、为家人,更要买定期寿险!

标准资产配置中,保险费用大约占比20%,其不能改变你的生活,但能防止你的生活被改变!

从另一个角度来说,资产配置可赚取高收益,而保险是面临生命风险时给家人的一份稳稳地安全。定期寿险最能体现这个价值:在保障期内身故或伤残,保险公司直接赔付保额。

因此,若理财产品和定期寿险搭配购买。通过投资赚取收益,从中拿一部分购买定期寿险,虽总体资金会有所下降,但家庭整体财产稳定及家人生活质量均大幅提高!

02 定期寿险值得购买吗?

一、定期寿险的“IRR”怎么样?

虽然定期寿险不是理财产品,但我们可以根据累计保费和身故时赔付保额计算“相对实际收益率”。

以30岁男性,保至70岁,保100万,30年交,年交保费2810元:

定期寿险越早发生理赔,杠杆率越高。通过上图统计,即使在69岁身故赔付保额,其相对IRR为9.04%,远高于理财产品5%的复利收益。

买理财险基本都在20万起,五年期复利5%的收益:到期领取:20万×(1+5%)∧5=25.53万元,净赚5.53万元。

而五年购买定期寿险的保费2810×5=14050元,也就是用20万投资收益的四分之一,可以为自己再购置一份100万保额的定期寿险,为家人长期稳定生活提供可靠保障。

同时,现利率下行趋势明显,钱存起来会不断贬值。购买定期寿险,是对自己身体的投资,有句话说的好:

“人是否有钱,

不是看生前花了多少,而是看生后能留下多少!”

二、定期寿险有什么用?

定期寿险相当于跟保险公司打了个赌:

先给保险公司一笔钱,保障期内被保人只要身故,保险公司直接赔付保额;如果到期生存,保险公司不承担任何责任。

1、让自己对家人更有担当

购买定期寿险的出发点,其实不是保障你自己,而是保障家人(父母、配偶和未成年的子女)的生活或者成长不会受到严重的影响。

2、用最低的保费获得最高的保障

一般来说,70岁前发生死亡的概率不高,保险公司测算费率自然就低。

因此,定寿是花极少的钱,获得很高的保障。

如上文举例,30岁男性,投保爱心守护神定寿:

100万的保额,保至70岁,缴费期30年,保费每年2810元。首年出险有356倍的杠杆!

3、未雨绸缪,防范早逝

据统计,中国每周约4万人英年早逝!

而定期寿险是一个可负担得起的,重要的保护家庭的工具。只要我们还没有实现财务自由,买定期寿险都是一个相当好的风险规避措施。

试想想,如果离世,房贷、车贷、外债、年幼的孩子需要供养、年迈的父母需要赡养,这些问题都由“定期寿险“的保额兜着,家庭的经济便得到了充分的保障。

三、购买定寿要注意哪些方面?

1、谁更适合“定期寿险”

职场新人:低保费,高保额,万一离世,还能给父母留一份养老金。

家庭支柱:上有老,下有小,承担家庭最重的财务责任。

房奴:万一不幸离世,收入中断,谁来还房贷......

2、怎样确定“定期寿险”的保额

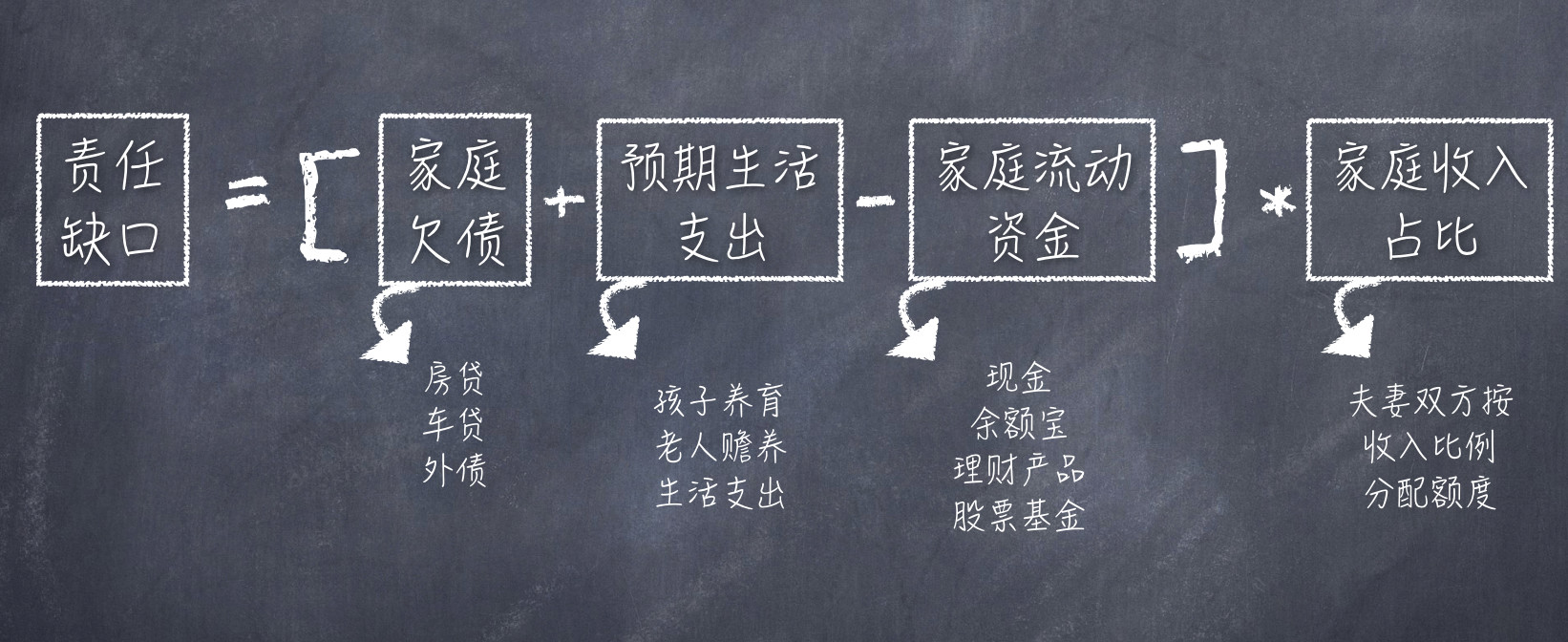

①未尽责任法,根据对家庭的责任来评估保额

保额=(家庭*款贷**余额+预期10-20年的生活费、教育金、赡养费 - 积累的流动资产)*你在家庭收入中的占比

②收入身价法,未来至少10年的预期收入作为保额。

国内某科技公司给员工的身故赔偿就是100个月工资,采用的就是收入身价法。

3、怎样确定“定期寿险”的保障期限

保障期限的选择也有两种思路:

一种是保障期涵盖主要负债的期限,如对房贷,根据还贷期限来选保20年或30年。

另一种是保障期要涵盖个人责任期限,小保哥认为,定期寿险保到 70 岁就够了。孩子成年,债务还清,是安享晚年享清福的时候了。

03 爱心守护神定期寿险介绍

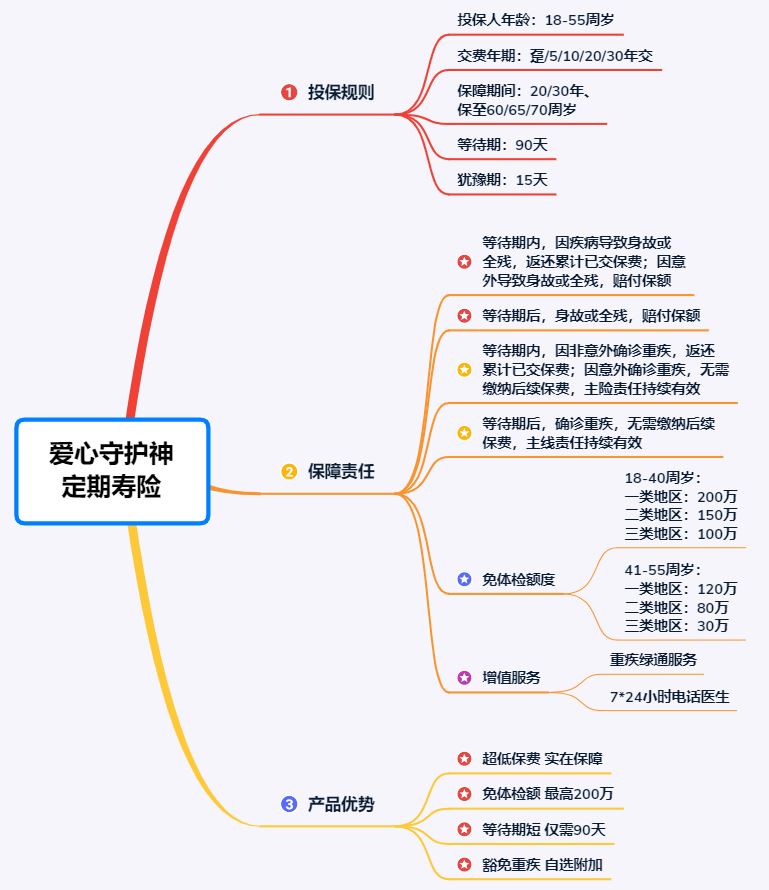

一、产品导图

二、健康告知宽松

爱心守护神健康告知仅4条。

对于抽烟喝酒不再询问、孕期中的准妈妈都很友好;

结节、息肉、囊肿只要医院没有让客户进一步检查或治疗都是可以投保的可以选择投保。

万一还有些小毛病,无法正常投保,可通过线上智能问卷系统核保,尽最大可能保障购买爱心守护神定期寿险。

三、人性化加持,可附加重疾豁免

爱心守护神定期寿险可附加重疾豁免责任,被保人罹患25种重疾,无需再交后续保费保障责任持续有效。该豁免责任本是搭配重疾险一起购买的,现投保爱心守护神定期寿险也可单独附加,非常实用。

四、最高可投保200万额度

爱心守护神定期寿险支持全国投保,免体检额度如下:

注:

一类地区:北京、上海、广州、深圳、苏州、杭州、宁波、南京、天津、重庆

二类地区:省会城市

三类地区:其他城市

五、价格便宜,性价比高

买保险就是买合同,相同责任下,价格越低就是越好的产品!

爱心守护神定期寿险是网销产品,没有保险公司传统代理人佣金、职场租金、运营等费用,能最大化让利于客户,把价格降到最低。