中道财税:房地产建筑业财税问题解决专家

郑爽因为一些风波,之后被曝出“阴阳合同”被立案审查,娱乐圈之前已经有一个范冰冰的例子了,但是,感觉对他们无济于事,这似乎成了娱乐圈的行规,成了他们主要避税的手段。

那么,明星避税的那些手段除了阴阳合同,还有利用税收优惠、成立个人独资企业、成立很多关联子公司......

今天,就和大家说一说明星避税背后运作的那些事......

01

“阴阳合同”背后的运作

1.什么是阴阳合同?

阴阳合同如同内外帐,一项业务签订两份合同,合同内容价格不一致, 一份对外用于纳税应付税局,一份对内自己看的 ,这就是阴阳合同。

2.热点案件

01.范冰冰“阴阳合同”涉税案件。当时被曝出瞬间引起大量网民关注,国家税务机关也对其进行调查,最终补缴税款及滞纳金罚款在一起,超过8亿,可想而知明星片酬之高,好多明星也自查补税。

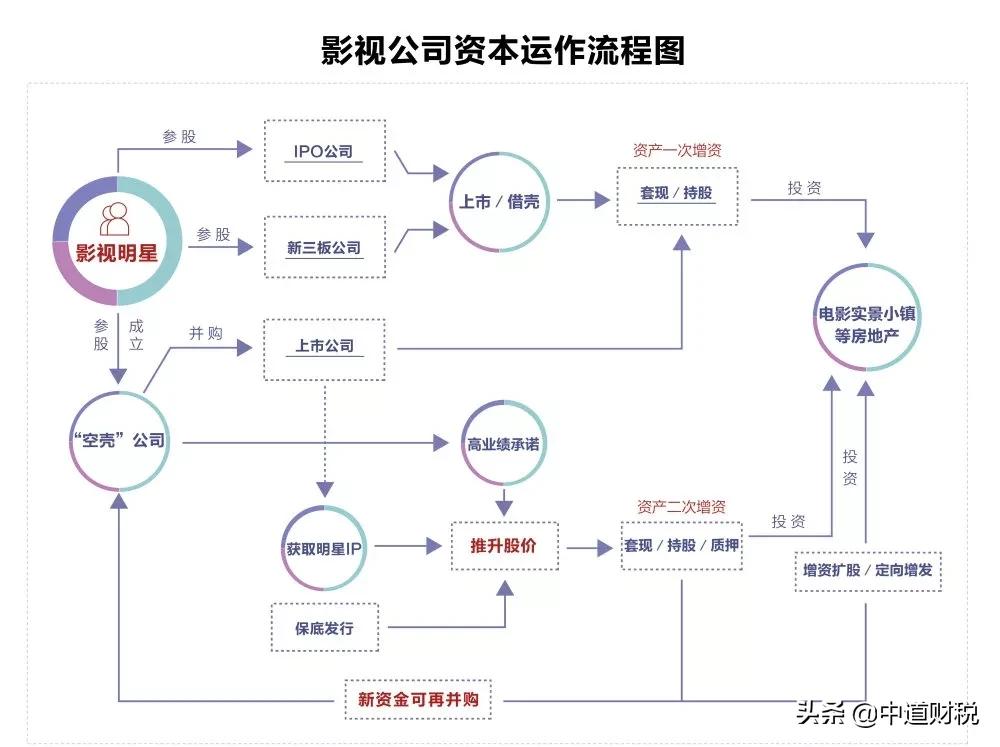

02.根据网传郑爽通过"阴阳合同"拆分高达1.6亿天价片酬,达到避税的目的,具体操作:将1.6亿产分成两部分,一部分是可见光的 阳合同4800万 ,另一部分是不可见光的 阴合同1.12亿通过增资的方式 , 进入其母亲作为实际出资人的公司-上海晶焰沙科技有限公司 ,通过一系列的 资本运作 再将这些钱洗白,套现,往复循环。目前郑爽案件上海税务局已经受理,正在调查当中,该来总会来,逃脱不掉。

3.“阴阳合同”面临的税务风险

(1)补缴税款和罚金

阴阳合同本就是为偷*税逃**款而出现的,如果该合同最终被税务机关认定为是偷*税逃**款签订的,那么就要补缴税款的同时还要承担罚款。

政策依据:

根据《中华人民共和国税收征收管理法》规定:对纳税人*税偷**的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。”

(2)牢狱风险

在刑事责任上,一旦构成了*税逃**罪,恐怕会难逃牢狱之灾,有期徒刑还是拘役要根据国家司法机关的判定,根据国家政策规定,一旦有偷*税逃**款的行为,首先是要补齐税款,其次要缴滞纳金和罚款,最后涉及刑事责任的要受到刑事处罚。

阴阳合同似乎都成了娱乐圈内的行规,在这样高的片酬下还要想方设法偷缴税款,国家应该出面整治,也是为行业的高质量发展营造良好环境,

而不是吹鼻瞪眼一天就200万的片酬。

02

享受注册地税收优惠

▍不管是企业还是明星的工作室都在薅税收洼地的羊毛,霍尔果斯一个边境的县级市居然注册那么多的企业,还有偏远的*藏西**地区,这些都是税收优惠的地方,俗称“税收洼地”,在这些地方会有哪些风险呢~看下面

1.税收洼地会有哪些风险

(1)利用核定征收的“空壳公司”虚开发票

例如,增值税一般纳税人B公司,为了减少企业所得税,专门在税收洼地成立了一家个人独资企业C给B公司开具费用发票。

C企业利用核定征收的优惠政策,个人所得税税负较低,但B公司利润大幅下降,企业所得税大幅下降。C公司享受优惠政策但没有实质性运营,而且涉及虚开发票,风险非常大!

(2)利用核定征收的“空壳公司”转让利润风险大

例如,增值税一般纳税人A公司,为了减少企业所得税,专门在税收洼地成立了一家个人独资企业。

A公司将货物以较低的价格销售给B公司,B公司再按照正常价格销售给客户。

B企业利用核定征收的优惠政策,个人所得税税负较低,而A公司由于销售收入下降,企业所得税大幅下降。

A、B公司之间的关联交易缺乏商业目的,属于有意偷*税逃**款,面临被纳税调整的风险!

(3)高管注册个人独资企业筹划工资风险大

例如,甲是A公司的高管,年薪较高,适用45%的个人所得税税率。

为了降低税负,甲成立个人独资企业,给A公司开具发票收取咨询费,个人独资企业可申请核定征收,税负较低,从而达到节税的目的。

若甲依然为A公司员工,则甲成立的个人独资企业给A公司开具发票可能涉及到虚开发票;

若甲和A公司解除了劳动合同,只有服务协议,那么甲实质上作为劳动者的权益将无法保障,也存在一定的风险。

税收洼地的羊毛也不是那么好薅的,在税洼地带要注意了!!那么,全国有哪些税收洼地呢,*哥涛**整理如下!

2.盘点全国的税收洼地,看下图!

(国家认可的税收洼地)

目前海南自贸港、深圳前海,西部地区都是比较火热的地区,自从郑爽事件出来,好多包括一线明星在内都纷纷注销,那注销后又去哪开了呢?

3.明星们又聚堆海南开公司

海南自贸港,国家大力发展之后,就连普通人都纷纷在海南落户,更何况是明星们,怎么能少喝这一杯羹!!

贾乃亮、沈腾、刘涛等等都在海南注册公司,原因是:

一方面是 政府对影视业的支持 ,海南发布了促进影视业发展的若干事项;另一方面,海南自贸港的税收优惠力度很大,无论是增值税还是企业所得税,还是个人所得税都有很大的优惠政策。但是,也不排除在海南成立公司的“阴谋”。

在天眼查搜索工作室,可以看到成立不久的工作室很多,海南政策刚刚落地,明星就在去年年底到今年年初跑去海南注册公司!

明星们的套路众多,不合法的合法的都有在利用,怎能是阴阳合同、税收优惠满足的了的,正所谓“黑白同吃”,不能老签订阴阳合同,我就成立若干子公司......

03

为何偏爱个人独资企业

▍不难发现,小有名气的明星一般和公司解约之后,都会成立个人工作室,更别说大明星了,几乎都有自己的工作室,就连直播带货一哥李佳琦通过天眼查可见他注册的也是工作室——个人独资企业。

明星们的节税从注册公司就开始筹划了,个人独资企业有什么好处呢?

1.个人独资企业特点

01.股东就一人。名字就可以看出,股东就以个人自己独揽大权,一人说了算;

02.企业建立和解散程序简单。相对于公司制企业来说,简单的注册和解散程序似乎对明星更有利;

03.企业的所有权、控制权经营权收益权高度统一。这也正是有利于保守和经营有关的秘密;

04.债务债权都由个人承担。业主需要对企业的债务承担无限责任;

05.很难筹集大量资金。但是这对于明星来说实质是不需要的;

06.个人独资企业可以成为公司的股东 ,从而以企业名义 享有公司股东的权利和义务, 而个体户是不可以的;

07.个人独资企业可设立分支机构,可委派他人作为分支机构的负责人;

2.企业三大组织形式的区别(一目了然)

从上述区别表中可以看出,不用说,你是不是也知道了,为啥子都要注册个人独资企业咧!个独和个体工商户还有不同,个独可以以企业的名义签合同做事情,而个体工商户不可以,所以,少缴一种税又可以用企业名义做事,干啥子我不注册它呢

04

成立子公司而不是分公司

▍可以查到一个明星与其相关联的公司很多,有一个主体公司控股其他子公司,而子公司的负责人往往不是自己,但是实际控制人和最终受益人确实自己~~

1.为什么都成立子公司,而不是分公司(区别)

Ⅰ成立分公司特点

01.分公司 不具有法人资格 ,相当于一家;

02. 所有财产都属于总公司 ,所有都由总公司去承担;

03.分公司的 不能独立核算 ,最终要 汇总到总公司一起报税 (一起报税,也没有成立分公司的必要,注册小公司其目的是分担收入,少缴税款),不光明星们其他企业也有这样做的,其实国家没有说不允许这样做!

Ⅱ成立子公司特点

01.子公司是 具有法人资格 的,是一个独立的法人;

02.有 独立的财产 ,名称以及公司章程,财务制度,也对自己 承担民事责任 ,其实就是一个独立的小公司;

03.财务是 独立核算 的, 独立申报纳税 不用汇总到总公司。

▍成立子公司,也是国家对小规模纳税人的税收优惠力度之大,子公司的存在就是 分担公司的收入,有些合同就和子公司签订 ,成为子公司的收入,达到真正母公司减少收入、少缴纳税款的目的,若未超过税收优惠金额还可以免税。

05

利用公益捐赠

1.公益税收优惠

01.限额扣除

Ⅰ扣除方式:

在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除,超过部分,准予结转以后三年。

Ⅱ扣除内容和条件:

通过公益性社会组织或者县级以上人民政府及其部门,用于符合法律规定的慈善活动,公益事业的捐赠,例如:救助灾害、救济贫困、教育、科学、文化、卫生等。

02.全额扣除

Ⅰ捐赠形式:

北京2022年冬奥会、冬残奥会、测试赛捐赠;杭州2022年亚运会捐赠;扶贫捐赠;支持新型冠状病毒感染的肺炎疫情防控捐赠

Ⅱ扣除内容和条件:

△对企业、社会组织和团体赞助、捐赠北京2022年冬奥会、冬残奥会、测试赛的资金、物资和服务支出。

△对企业、社会组织和团体赞助、捐赠杭州亚运会的资金、物资和服务的支出。

△2019年1月1日-2022年12月31日,通过公益性组织或者县级以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠。

△2020年1月1日-2020年12月31日,企业通过”公益性社会组织或者县级以上人民政府及其部门等国家机关“捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品;

△直接向承担疫情防治任务的医院捐赠用于应对新冠病毒感染的肺炎疫情的物品。

当然,上述的捐赠进行税前扣除是合理合法的,但是利用公益搞一些虚假的操作那就有意而为之了。其实,好多明星

打着公益的幌子避税 ,往往 实际捐赠的金额和公益牌上面的金额不一致 ,而且 享受公益牌上的金额扣除,少缴纳企业所得税 ,这种暗箱操作也不足为奇。

06

最新国家重点严查对象

目前国家总局重点打击:高收入人群股权转让、关联交易恶意税收筹划、利用新型经营模式逃避税

1.相关政策文件:

2.国家已经明确严查:

01.直播平台、高收入人群股权转让;

02.虚开发票;

03.隐藏收入(例如:内外帐严重不一致,阴阳合同)

04.虚列成本

05.利用税收洼地等国家优惠政策进行恶意筹划避税行为。

3.会计人员参与的后果

01.违反《会计法》规定,对其直接负责的主管人员和其他直接责任人员,可以处2 000元以上2万元以下的罚款;

02.伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,构成犯罪的,依法追究刑事责任。尚不构成犯罪的,对其直接负责的主管人员和其他直接责任人员,可以处3 000元以上5万元以下的罚款;

03.隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,构成犯罪的,依法追究刑事责任。尚不构成犯罪的,对其直接负责的主管人员和其他直接责任人员,可以处3 000元以上5万元以下的罚款;

04.甚至会计人员五年内不得从事会计工作。

在大数据信息时代,越来越透明化,所以,违法的避税手段不要再冒险了!

来源:*哥涛**说税