公司介绍:

瑞泰人寿保险有限公司成立于2004年1月,是第一家总部设在北京的合资寿险公司。投资方为中国国电集团资本控股有限公司和英国耆卫集团耆卫人寿保险(南非)有限公司。

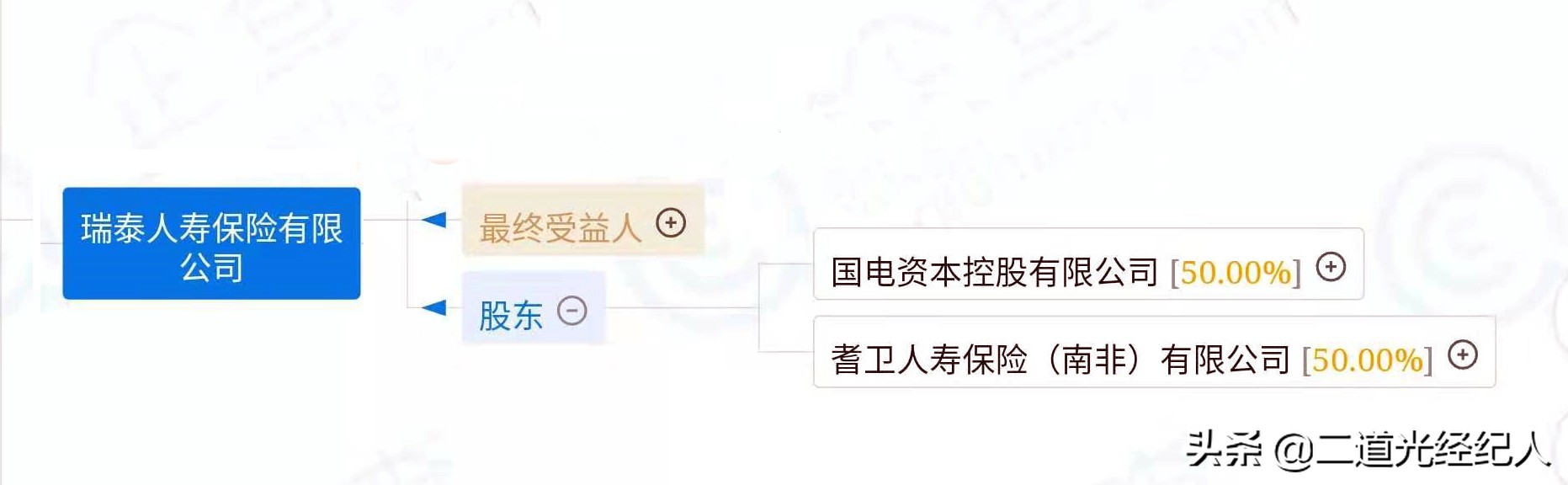

股东分解:

国电资本控股有限公司成立于2009年,于2017年在国务院的批准下,与神华合并为【国家能源投资集团】,2018年位列《财富》世界500强第101位。

耆卫人寿,1845年诞生于南非,总部位于伦敦,距今已超过170年,耆卫同时在伦敦和约翰内斯堡两地上市,是英国金融时报富时100指数公司,也是世界500强企业。

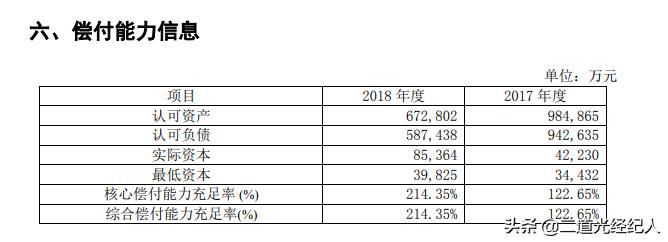

看看瑞泰的偿付能力-数字说话:(17、18年数据)

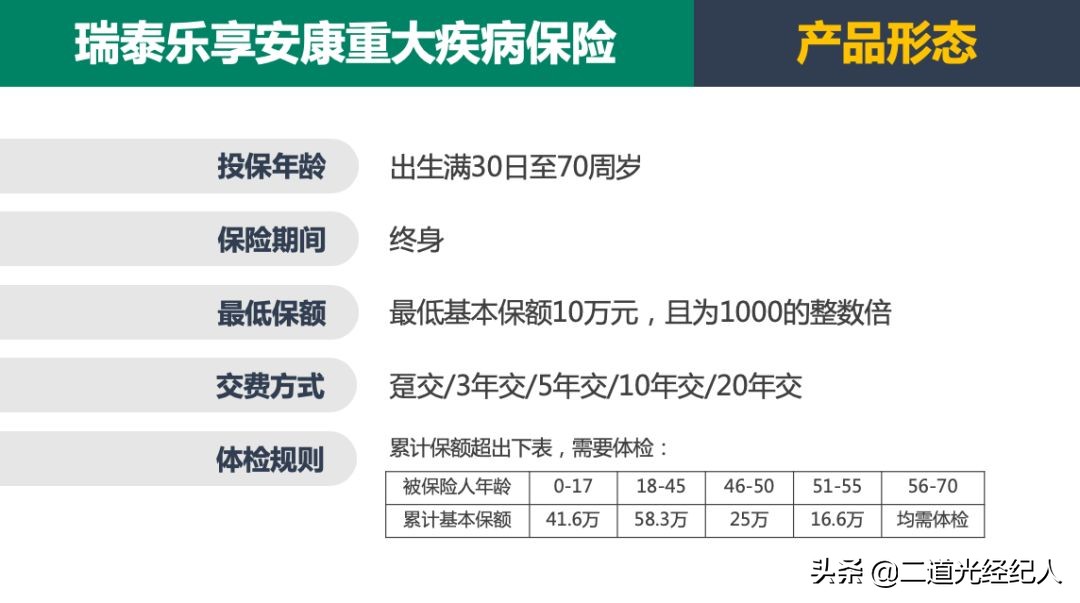

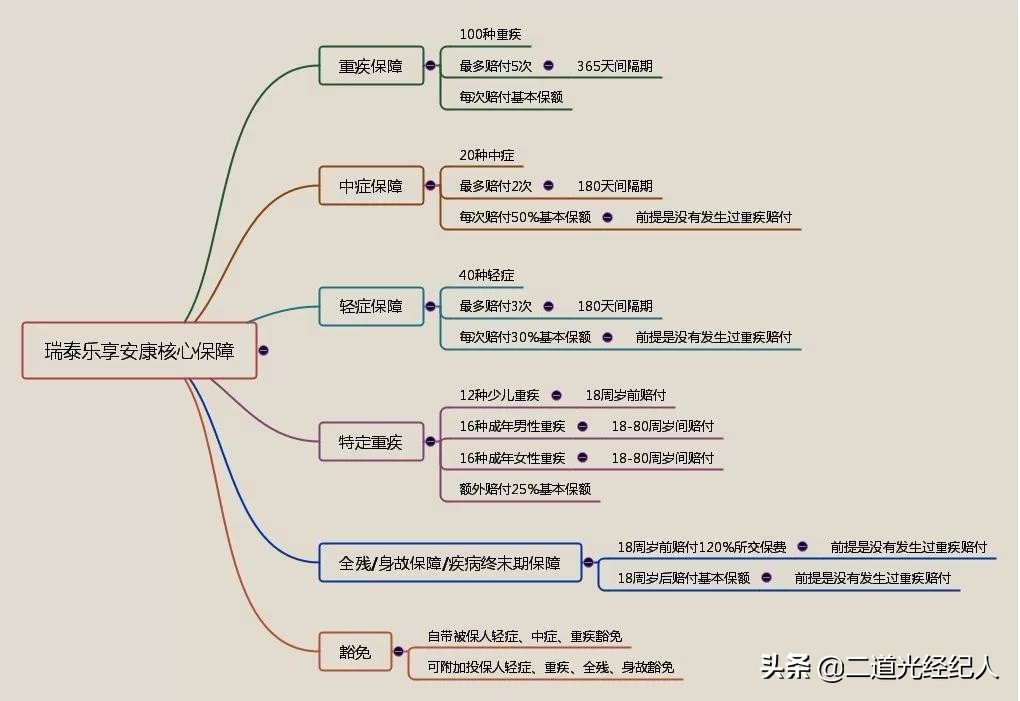

乐享安康 重大疾病保险

一、投保规则

乐享安康是一款保障终身的重疾保险,最高投保年龄可以到70周岁,与目前市场上的重疾产品相关,优势很大,大多产品最高投保年龄一般只到50岁或者60岁。缴费期间最多20年。(暂时没有放开30年缴费)

免体检保额45岁之前最高可达58.3万,可见公司风控相对严格,超过55岁投保均需体检。

二、保障责任

从保障上来看,乐享安康还是很全面的,轻中重全覆盖,身故责任,疾病终末期都有,被保险人投保人豁免也有。除此以外,最有特色的地方是提供了少儿、男性、女性特定高发重疾险的保障,在后面会详细说。

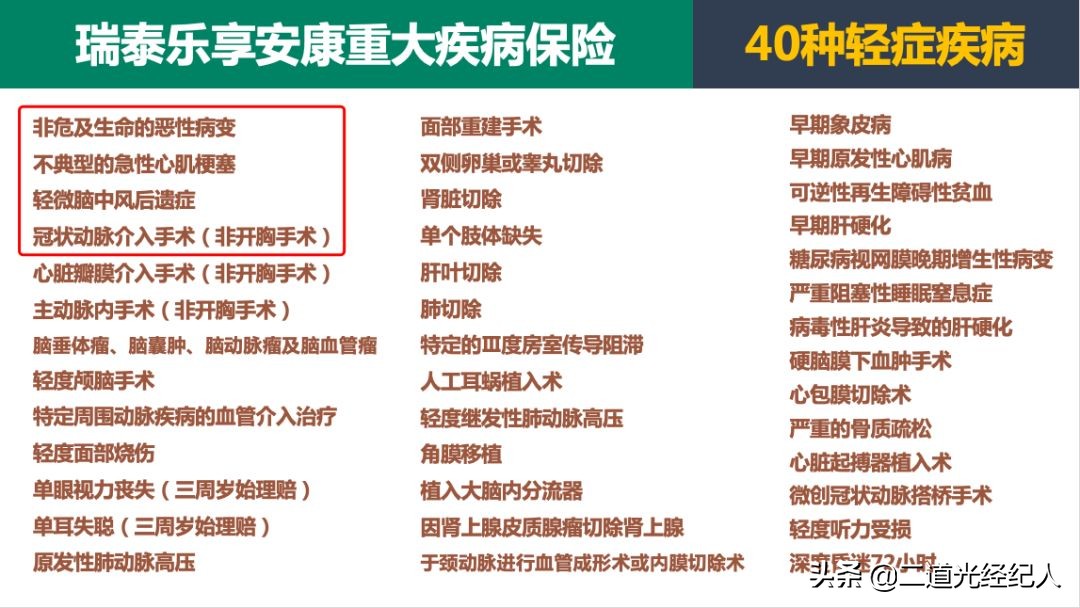

轻症责任

轻症40种,不分组,赔3次,每次赔付30%保额,间隔期180天,病种见下图。

我们常说,轻症全不全,主要看四种高发轻症含不含盖,而这四种轻症分别是【非危及生命的恶性病变、不典型的急性心肌梗塞、轻微脑中风后遗症、冠状动脉介入手术(非开胸手术)】,在乐享安康的轻症病种里都有了。

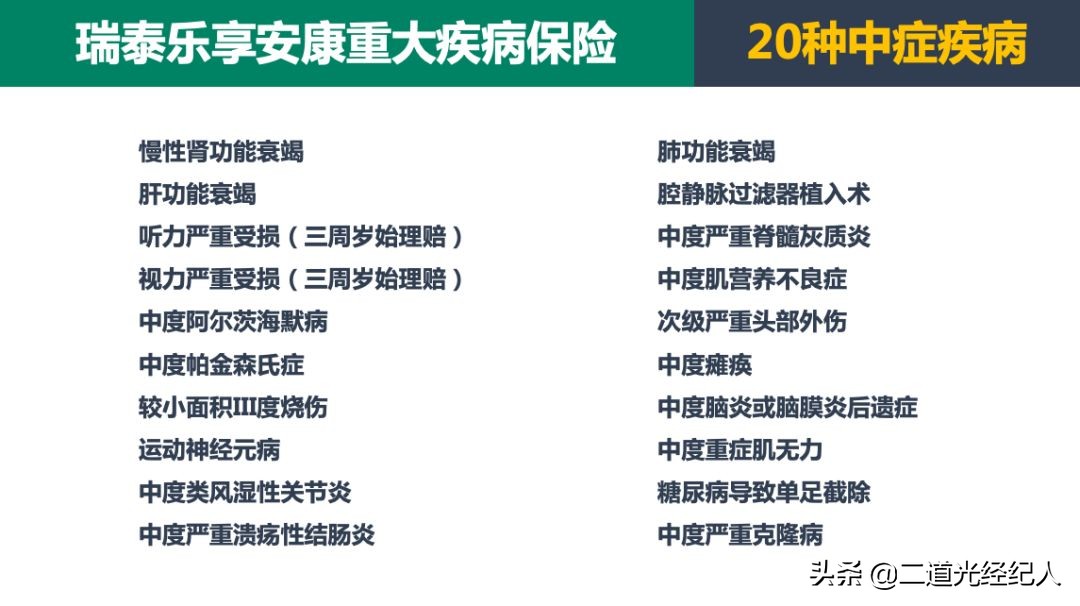

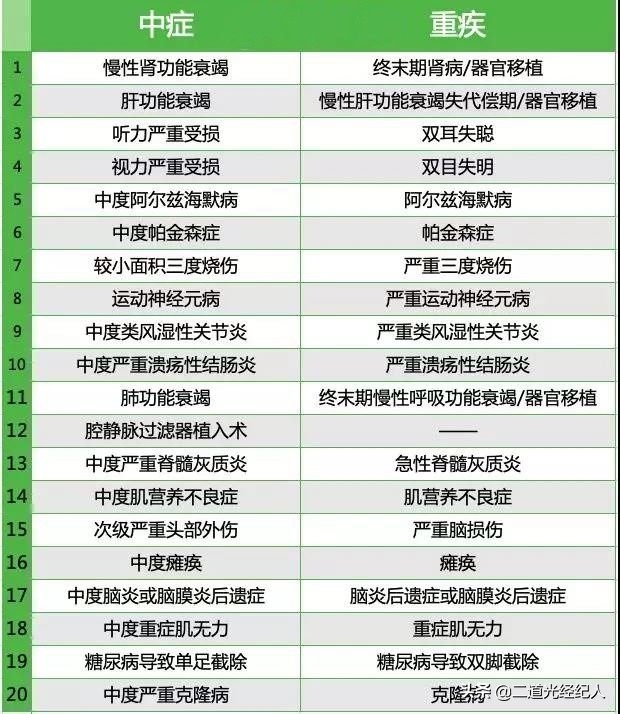

中症责任

中症20种,不分组,赔2次,每次赔付50%保额,间隔期180天,病种见下图。

中症的病种通常和重疾都具备相关性,列图如下

乐享安康里"糖尿病导致的单足截除"第19个中症,是按中症去赔付的,其它产品大多是当轻症赔付。这里就拉开保障的差距了。

从上表可以看出,其实很多中症疾病都是重疾的中度状态,保险公司降低了理赔要求,同时保额也调整为重疾的50%,当然中症的理赔不会影响后续重疾的理赔,同时还可以豁免后期的保费。

重疾责任

重疾100种,分5组赔5次,每次赔付100%保额,间隔期365天,病种见下图。

重疾市场来看,不分组优于分组,而分组的产品里,癌症单独分组则优于癌症与其他高发重疾共存一组。而乐享安康则属于,最优分组,把癌症单独分组。

PS:【侵蚀性葡萄胎】是一种怀孕期间的女性才有可能患上的疾病,影响很低。

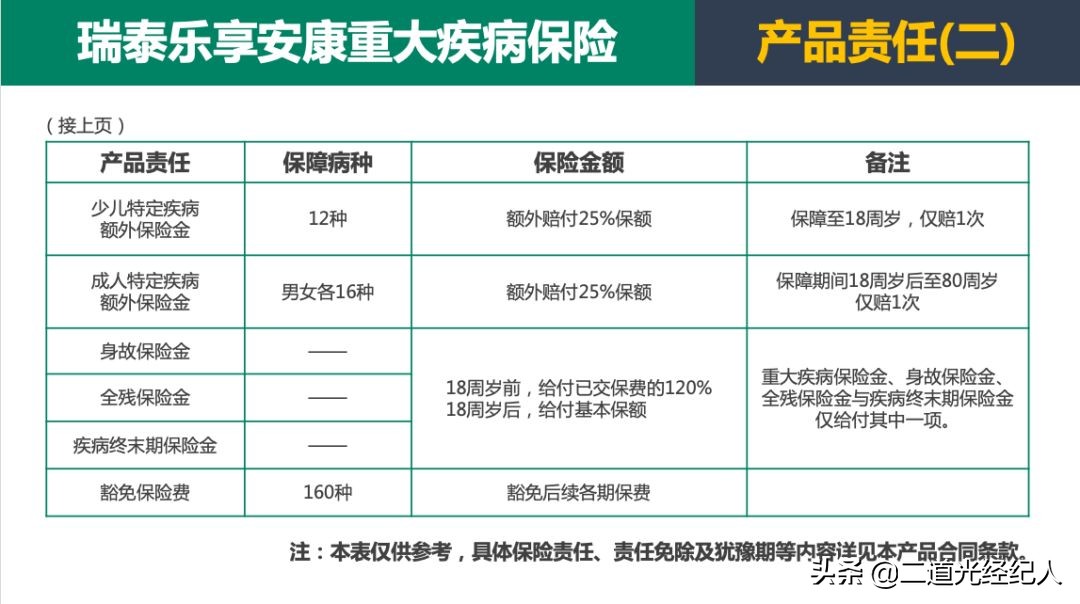

男、女、少儿特定疾病责任

乐享安康针对男、女特定疾病各16种,少儿特定疾病12种,赔付1次,额外赔付25%的保额,具体病种见下图。

对于特定疾病需要指出的是,少儿特疾的保障期间是0~18周岁,男女性特疾的保障期间是19~80周岁。(写出来了,能接受,就不是坑。)

三、绿色通道

绿通服务作为保险公司提供的增值服务,并不会载入合同中,因为医疗服务的最终提供方是医院。当然保险公司愿意为客服提供相关服务,c对客户来说还是一件好事,真的是会在就诊的时候帮到客户的。

四、保费试算

五、总结 优缺点

乐享安康这款产品,在重疾险的红海中,从保障上来说,算不上鹤立鸡群,是一款中规中矩的重疾产品。

下面我们就来总结一下这款产品的优点和不足:

优点:

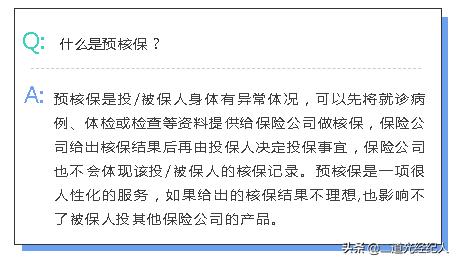

1、有预核保这项服务,对于很多身体有异常的人来说是个福利,做完预核保如果对核保结果不满意也可以不投,同时还没有核保记录。

现在很多客户的身体都多多少少会有一些小问题,比如BMI超标啊,体检某个指标超了一点等等。还有一点要重要说一下,如今重疾市场上针对 甲状腺结节和乳腺结节这两块很严苛,从目前的理赔数据来看,甲状腺癌和乳腺癌均属于高发癌症,尤其是"甲状腺癌",占据癌症理*率赔**的70%左右,并且呈现低龄化的发展趋势,所以,目前各保险公司均对甲状腺结节和乳腺结节非常敏感,通常的核保结果,只要是有结节,不论大小,是否有回声,是否有血流信号 ,是否钙化等等均为除外相关疾病。

在乐享安康针对 ,甲状腺结节、乳腺结节分级超声1~2级有望标体承保。谁也不希望自己买份保险还除外了某个部分,能标体承保真的大快人心的好事了。

2、核保比较宽松,相对于市场上的其他保险公司而言,瑞泰这家公司的核保在整个行业的优势还是很明显的。

3、产品里糖尿病导致的单足截除是按中症去赔付了,很多重疾产品都是按轻症赔付的,另外这款产品的重疾责任里也含有糖尿病导致的双脚截除保障责任,市场上很多产品的重疾病种里面并没有这个保障。如果家里有糖尿病史,可以优先考虑这款产品。

不足:

1、少儿特疾只保障到18周岁;

2、重疾之前间隔期1年偏长;

2、轻症、中症多次赔付之前,有间隔期(180天,有的产品是无间隔的。);

3、轻症、中症,有隐形分组,多赔一的情况 (很多产品都有);