再小心,再专业也有犯错的时候,所以会计相关法规也给了补救方法。

财务会计对外,有固定的做账方法,也有专门的套路,避免不了错账。有些错误涉及税方面的可能会造成税务罚款,有些错误可能导致直接的经济损失。但是绝大部分账面错误是可以补救的,会计相关法规也有详细的规定。

账务处理流程 和 相关法规

原始凭证错了怎么办?

《中华人民共和国会计法》

第十四条 原始凭证记载的各项内容均不得涂改; 原始凭证有错误的,应当由出具单位重开或者更正,更正处应当加盖出具单位印章。

原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正。

【案例01】不涉及金额错误,直接更改,并加盖单位印章。

原始凭证的更正

《发票管理办法实施细则》

第二十七条 开具发票后,如发生销货退回需开红字发票的,必须收回原发票并注明作废字样或取得对方有效证明。

开具发票后,如发生销售折让的,必须在收回原发票并注明作废字样后重新开具销售发票或取得对方有效证明后开具红字发票。

【案例02】金额有误或者有专门规定的,不能更正,只能作废。发票是机打的,错了只能作废重开。

发票作废重开

记账凭证错了怎么办?

《会计基础工作规范》第五十一条 如果在填制记账凭证时发生错误,应当重新填制。

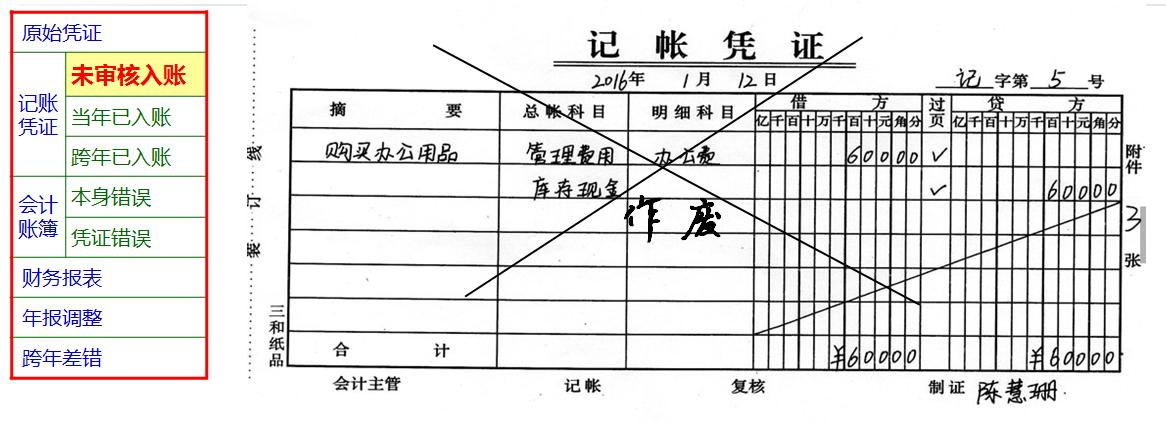

【案例03】手工填写有错,还未审核入账,直接作废重写即可。(错误的凭证可以当草稿纸或扔到垃圾篓)

手工记账凭证填错 直接作废

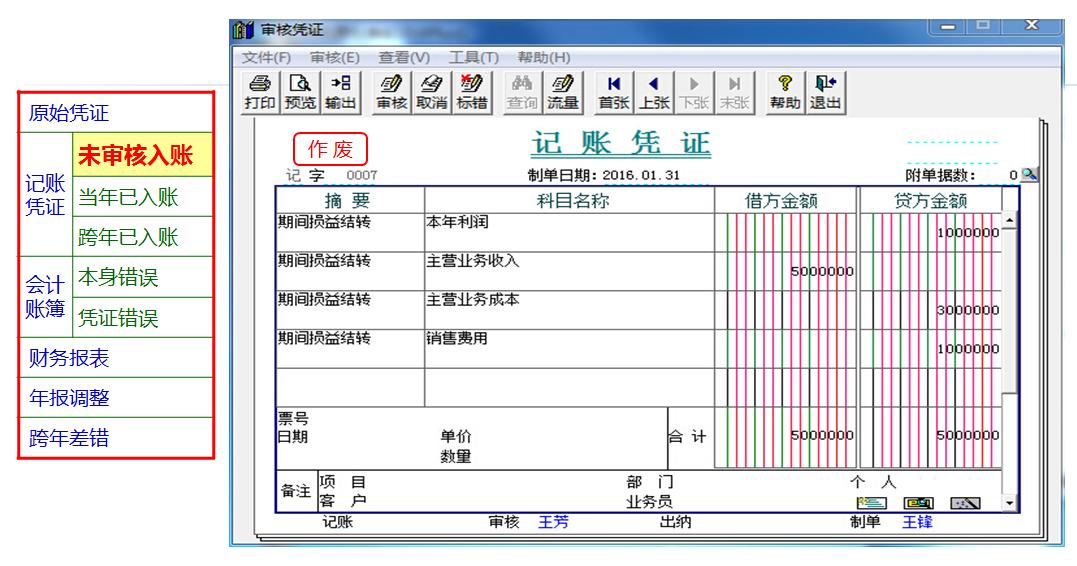

【案例04】财务软件未审核前发现错误,可以直接系统上作废,重新整理凭证可以让错误的凭证好像从来没出现过一样。

财务软件记账凭证有误,直接作废

《会计基础工作规范》

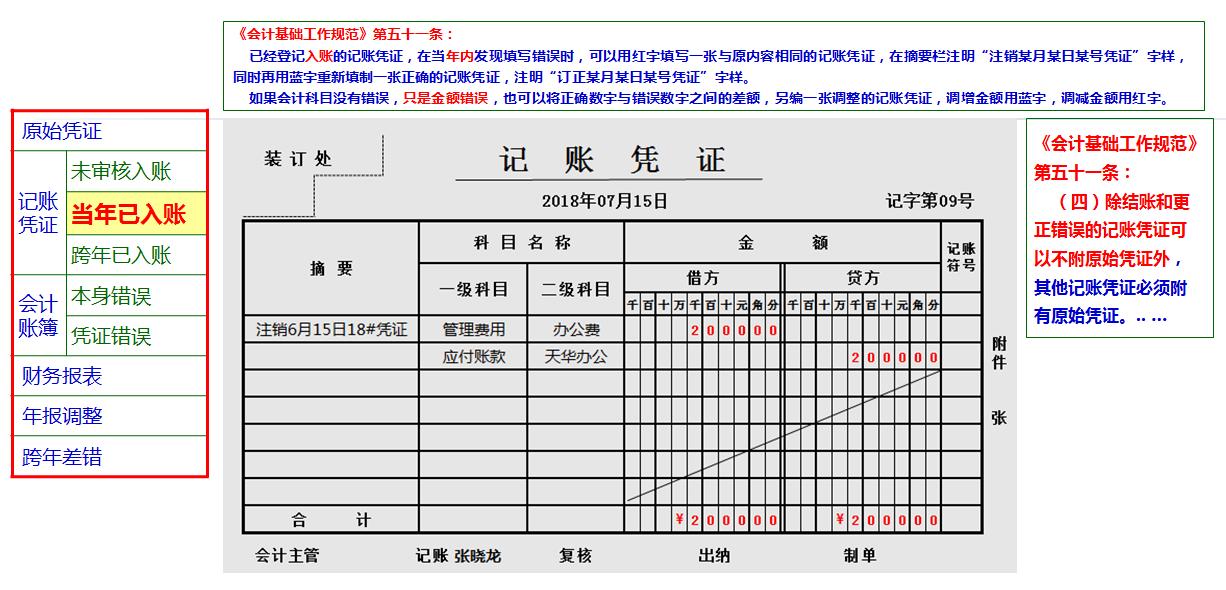

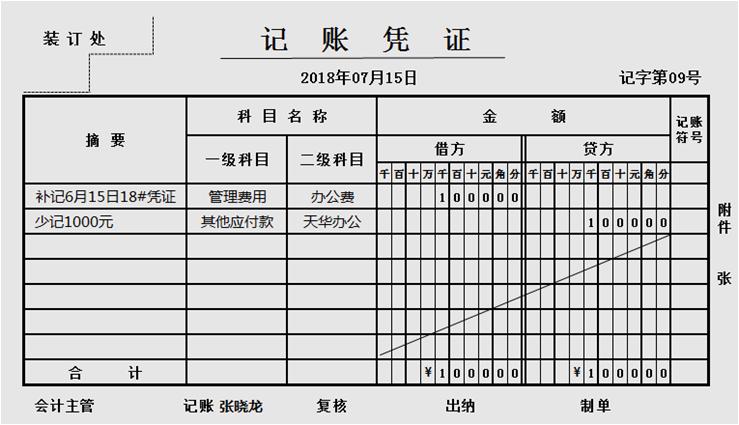

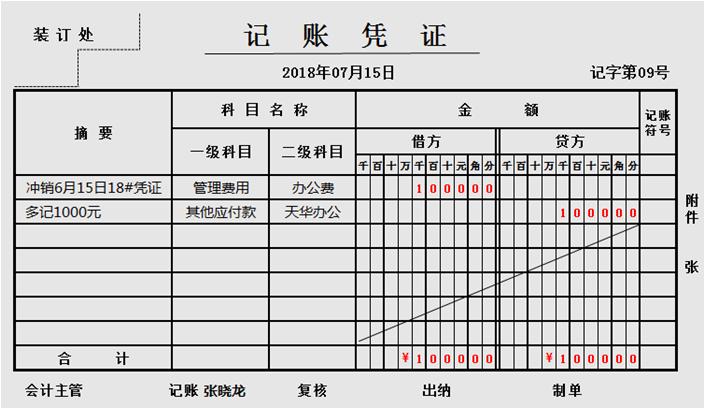

第五十一条 已经登记入账的记账凭证,在当年内发现填写错误时,可以用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样。

如果会计科目没有错误,只是金额错误,也可以将正确数字与错误数字之间的差额,另编一张调整的记账凭证,调增金额用蓝字,调减金额用红字。

【案例05】当年已经入账的统一做法是两步走,先冲销,后重新填制。(手工和电脑一样)

冲销原记账凭证

重新填制一张记账正确的凭证

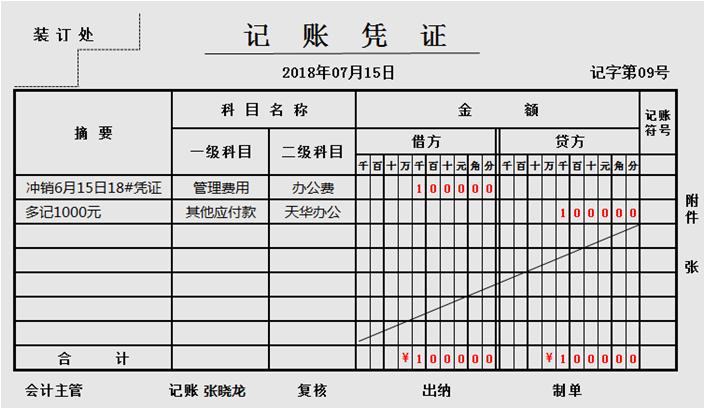

【案例06】当年已入账的凭证,如果只是金额有错,其他没错,可以一步到位,不必用两张凭证(电脑和手工一样)

只是金额多了,一张凭证冲销即可

只是金额少了,一张凭证补上即可

《会计基础工作规范》第五十一条 发现以前年度记账凭证有错误的,应当用蓝字填制一张更正的记账凭证。

【案例07】(跨年,一笔调过来)有家公司,年初会计接受账务的时候,发现之前的会计把重复的银行回单重复做账,查了三年的账和对账单比较,核对出有21张重复的记账凭证,已经跨年了。 一共21张重复原始凭证,对应21张记账凭证,统计出多入账的科目和金额,并附上一张完整的清单。

跨年错账,多笔同类业务,一次调整

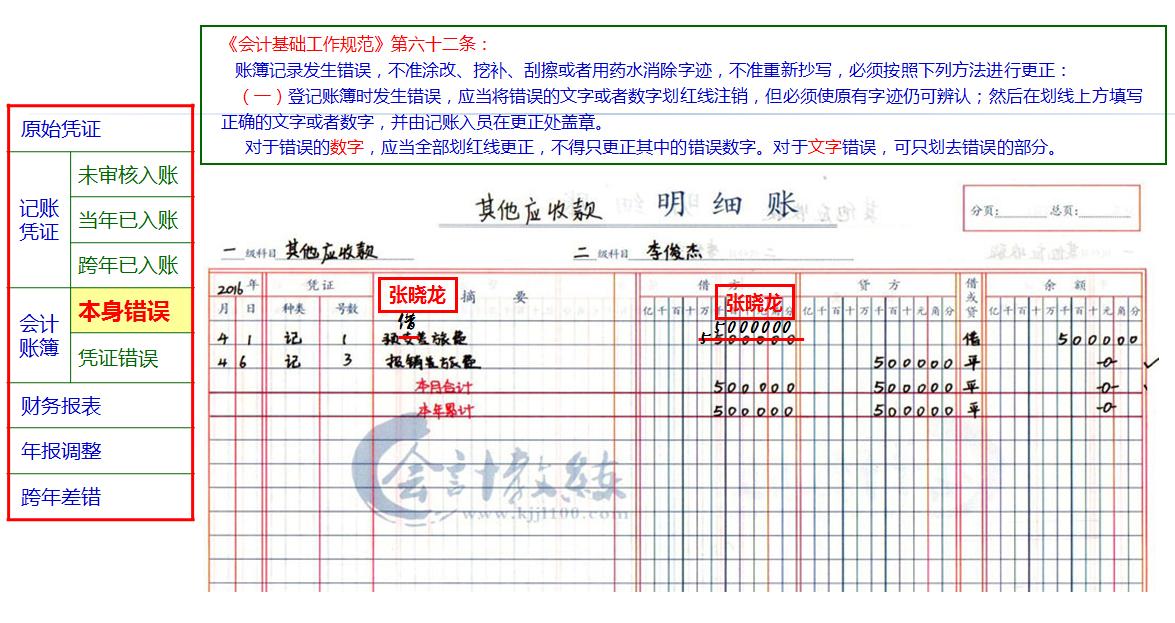

账簿登错了怎么办(手工会登错,电脑不会)

《会计基础工作规范》第六十二条 账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按照下列方法进行更正:

(一)登记账簿时发生错误,应当将错误的文字或者数字划红线注销,但必须使原有字迹仍可辨认;然后在划线上方填写正确的文字或者数字,并由记账入员在更正处盖章。

对于错误的数字,应当全部划红线更正,不得只更正其中的错误数字。对于文字错误,可只划去错误的部分。

文字错了哪里错了改哪里,数字错了这个数字全部划掉重写

《会计基础工作规范》第六十二条 账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按照下列方法进行更正:

(二)由于记账凭证错误而使账簿记录发生错误,应当按更正的记账凭证登记账簿。

财务报表本身错了怎么办?

《会计基础工作规范》第七十二条 如果发现对外报送的财务报告有错误,应当及时办理更正手续。

除更正本单位留存的财务报告外,并应同时通知接受财务报告的单位更正。

错误较多的,应当重新编报。

年报涉及错账或者调整事项,账务报表按照调整后的出具年报,这样可能和平常的报表不一样。

《企业会计准则第29号—资产负债表日后事项》

第四条 企业发生的资产负债表日后调整事项,应当调整资产负债表日的财务报表。

第五条 企业发生的资产负债表日后调整事项,通常包括下列各项:

(一)资产负债表日后诉讼案件结案,法院判决证实了企业在资产负债表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关的预计负债,或确认一项新负债。

(二)资产负债表日后取得确凿证据,表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额。

(三)资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入。

(四)资产负债表日后发现了财务报表舞弊或差错。

调整前的年报

调整后的年报

非年报差错更正,不重要的直接调整,重要的追溯调整(重新更正一样期初数据和重新做账出报表)

《企业会计准则第28号—会计政策、会计估计变更和差错更正》

第十一条 前期差错,是指由于没有运用或错误运用下列两种信息,而对前期财务报表造成省略漏或错报。

(一)编报前期财务报表时预期能够取得并加以考虑的可靠信息。

(二)前期财务报告批准报出时能够取得的可靠信息。

前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响以及存货、固定资产盘盈等。

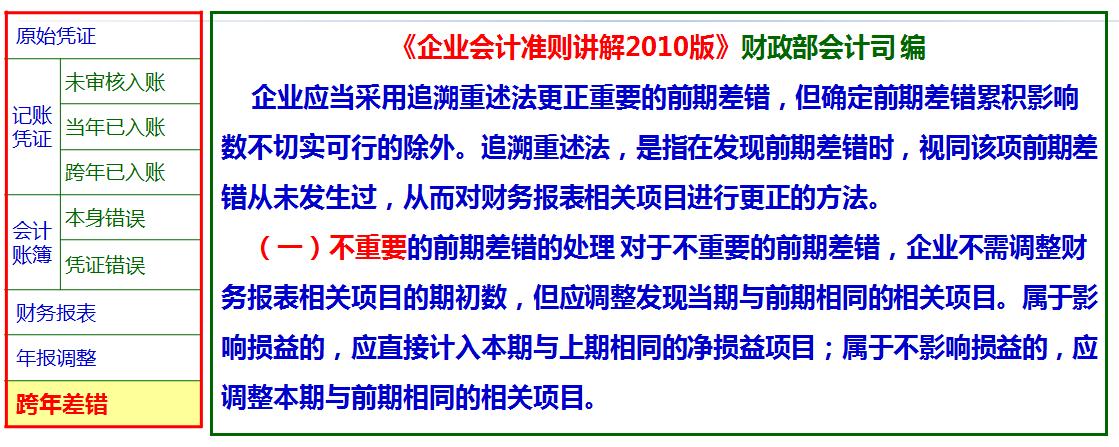

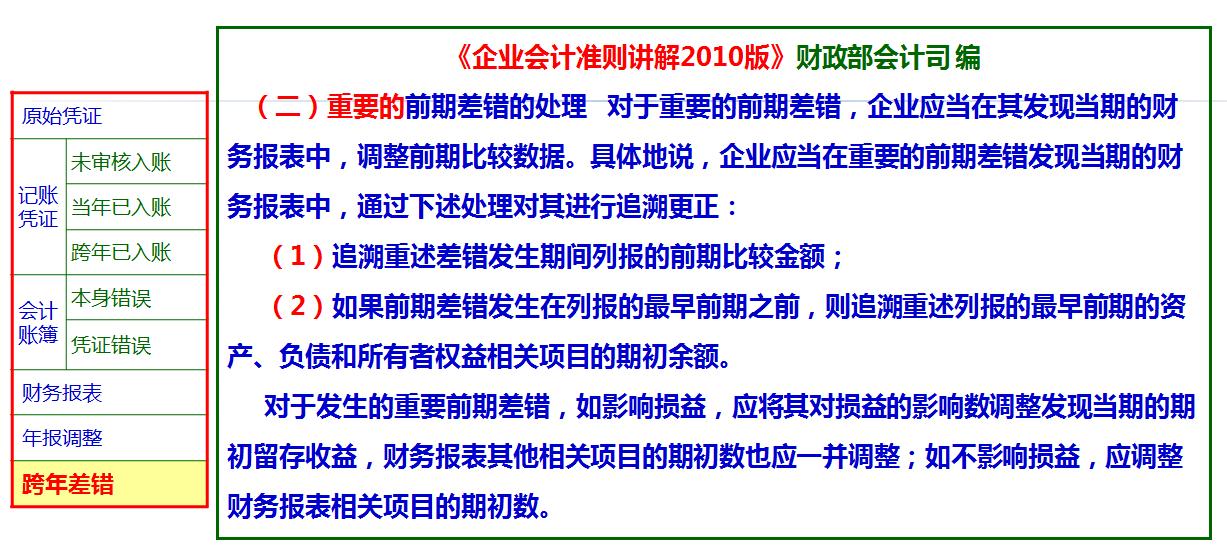

第十二条 企业应当采用追溯重述法更正重要的前期差错,但确定前期差错累积影响数不切实可行的除外。

追溯重述法,是指在发现前期差错时,视同该项前期差错从未发生过,从而对财务报表相关项目进行更正的方法。

第十三条 确定前期差错影响数不切实可行的,可以从可追溯重述的最早期间开始调整留存收益的期初余额,财务报表其他相关项目的期初余额也应当一并调整,也可以采用未来适用法。

第十四条 企业应当在重要的前期差错发现当期的财务报表中,调整前期比较数据。

不重要的差错

重要的差错