虽然距离“营改增”政策实施已经一年多了,但在实施的过程中同样的问题依旧重复出现,导致发票作废,无法报销抵扣。

营改增

建筑工程类发票常见的7个错误,现在就这7个问题作详细的解答和说明:

1,购买方单位名称错误。比如“XXX有限公司”写成了“XXX有限责任公司”,本来是“XXX有限责任公司”写成了“XXX有限公司”,作废处理。

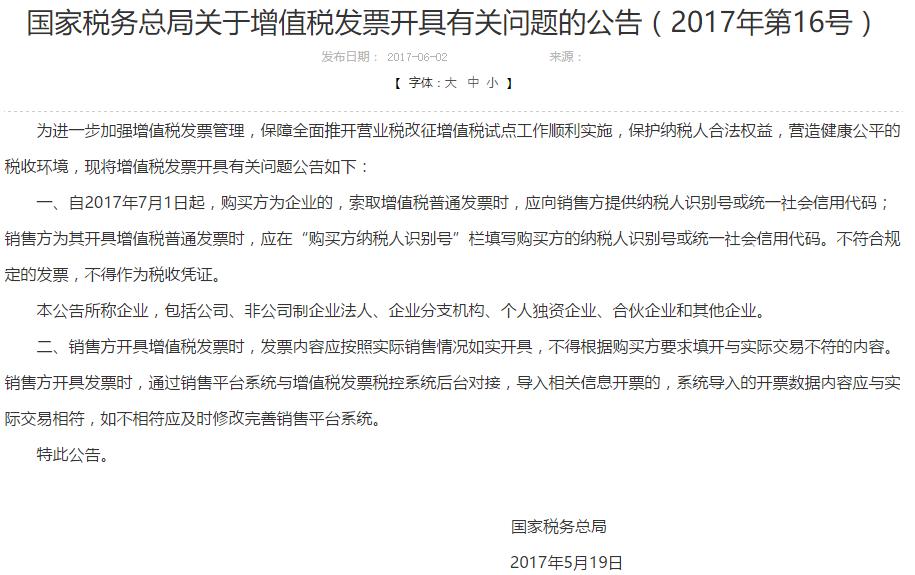

2.,纳税人识别号或统一社会信用代码,未填写或填写错误,作废处理。接国家税务总局(2017年第16号)公告,不符合规定的发票,不得作为税收凭证。

国家税务总局(2017年第16号)公告

3,货物、劳务及服务名称,未按规范要求填写,原因同上,作废处理。应如实填写内容明细,不能简单的以“办公用品”、“劳保用品”、“生活用品”等笼统概括。随着金税三期系统的全面运行,销售平台系统和增值税发票税控系统后台数据对接,发票虚开将无处躲藏。

4,销售方*票开**信息必须与营业执照内容一模一样,一字不差,否则作废处理。*开代**发票则无此要求。

5,备注栏未填写。备注栏必须备注“项目名称+项目地址”,比如“项目名称:XXXXXX项目+项目地址:XX省XX市XXX县”。

6,未加盖销售方财务专用章。需加盖发票专用章,方可作为报销凭,*开代**发票需加盖税务局公章。

7,购买方应保留第二联,作为报销凭证 ,其他联无效。酒后拿错的朋友应该不在少数。

增值税普通发票第二联

~~~~~~~~~END~~~~~~~~~

喜欢的朋友可以收藏或关注“一路”头条号。“一路”头条号将定期更新建筑工程行业的各种干货内容。

您的吐槽、点赞和转发是支持小编提升的动力!