国产替代一直是国内产业变化的大趋势,医疗器械的国产替代更是这个大趋势中备受关注的一环。先瑞达医疗是一家拥有全球领先技术的中国创新医疗器械企业,其多款DCB产品在国内具有相当高的市场占有率,甚至在一些领域还拥有全球独家的优势。最近先瑞达医疗即将在港股上市,我们一起来了解一下。

什么是DCB?为什么是DCB?

先瑞达医疗主要针对多种血管疾病提供治疗方案,其产品包括药物涂层球囊(DCB),射频消融设备及导管,血栓抽吸设备,以及依托高分子材料技术深度研发的腔内旋磨医疗器械。说到血管的介入医疗器械,可能很多人首先想到血管成形术(PTA)和支架,那么DCB和PTA球囊、支架有什么不同呢?

PTA球囊的主要缺点是术后短期内发生血管再狭窄的几率高,支架疗法虽然可以防止血管再狭窄,但可能引起血栓、支架断裂、支架内再狭窄(ISR)等并发症。DCB疗法是一种创新器械,通过特殊的涂层技术将抗血管平滑肌细胞增生的药物,附着在球囊表面。与PTA球囊相比,DCB可以抑制血管内膜增生,从而降低血管再狭窄。与支架疗法相比,DCB疗法可以显著降低血栓风险,避免支架断裂以及ISR。更重要的是,可以在血管腔内治疗中实现 “介入无植入”的理念。

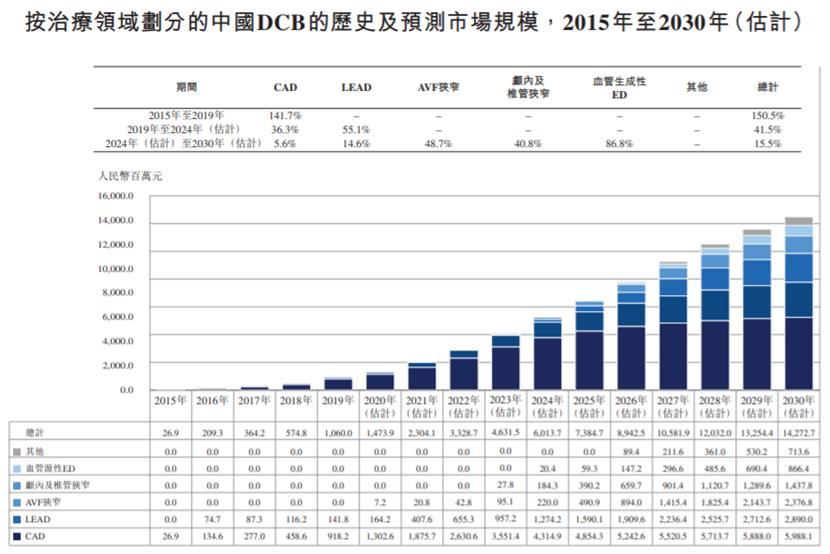

正因为DCB产品的这些优点,DCB市场在快速增长。2015年到2019年年复合增长率高达150.5%。预计在2019年到2024年,年复合增长率为41.5%,2024年到2030年年复合增长率为15.5%。这也意味着,未来10年内,DCB市场保持中高速增长。

来源:先瑞达医疗招股书

DCB产品不仅增长快,适应症范围也广。包括CAD、PAD、中风、血液透析(HD)患者的动静脉内瘻(AVF)狭窄和血管源性的勃起功能障碍。同时,先瑞达医疗还致力于把适应症扩展至肾脏科、神经科及内科领域,以解决其他类型血管疾病患者未被满足的需求。

来源:先瑞达医疗招股书

拳头产品领先竞争对手4年

显然,从产品发展的角度来看,DCB将会为未来血管介入治疗方案的主流产品,先瑞达医疗的DCB产品非常有优势。

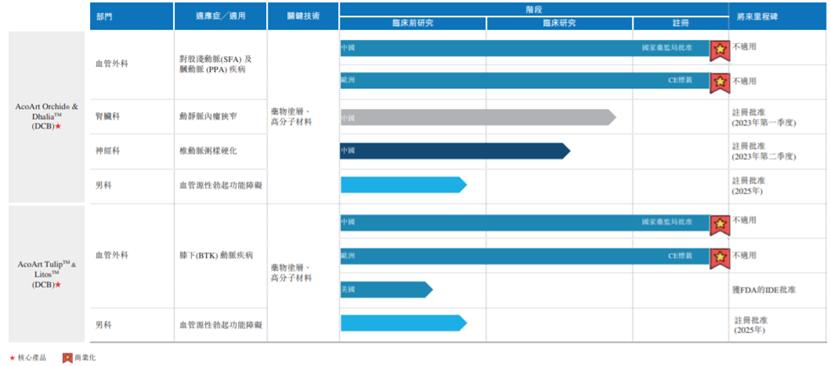

先瑞达医疗早在2016年就推出了中国首款外周DCB产品,比第二款同类产品领先约4年时间,拥有明显的先发优势。先瑞达医疗的核心产品有AcoArt Orchid® & Dhalia和AcoArt Tulip& Litos,两者均为紫杉醇DCB,其中AcoArt Orchid® & Dhalia用于SFA和PPA病变的腔内治疗。AcoArt Tulip & Litos则用于膝下动脉狭窄或闭塞病变的腔内治疗。

目前,AcoArt Orchid已经在德国、意大利及瑞士等其他十一个国家上市。此外,该产品在巴西也在进行当地注册流程,期待获批。先瑞达医疗可以说是医疗器械出海的生力军之一,2019年及2020年,AcoArt Orchid® & Dhalia在中国及海外收入分别为1.2亿元和1.87亿元。

同时,该产品自推出以来的三年多,均保持100%的市场份额,至今依然占据最大的市场份额,市占率为86.9%。从产品在中国手术中使用量的增长也可以看出其市场需求,2017年使用量8000件,2019年使用量上升至15000件,年复合增速达到36.9%。

对于AcoArt Tulip & Litos在2014年获得CE认证,在2019年获得FDA“突破性器械”称号,这是有史以来第一个获得该称号的国产器械,有望成为血管介入领域率先登陆欧美市场的国产器械。

并于2020年12月获得国家药监局批准上市,而目前尚无任何一款同类产品在研或进行临床试验。同时,还是全球最早且唯一一款专门针对膝下动脉病变腔内治疗设计的药物涂层球囊,截至2021年5月27日,已经在德国、意大利及瑞士其他十个国家推出。2019年和2020年,该产品仅在海外销售就获得了分别260万元和300万元收入。

从先瑞达医疗的招股书可以看到,这两个核心产品已经在血管外科领域开始商业化,同时还在寻求其他疾病治疗领域的商业化。如果国家药监局一旦批准扩大适应症,先瑞达医疗的两个产品的登记证明将会更新,并加入新适应症,这意味着,公司的增长潜力增加。

来源:先瑞达医疗招股书

除了以上依托药物涂层技术应运而生的两个核心产品之外,先瑞达还拥有高分子材料技术和血栓抽吸技术、射频消融技术三大技术平台。

基于高分子材料技术平台,先瑞达有望成为中国第一家有能力自主研发血管腔内旋磨器械的国产企业。对于下肢动脉粥样硬化疾病来说,DCB的诞生具有划时代的意义,但如果想彻底地用“无植入”的方案,解决绝大部分下肢动脉硬化病变的话,那腔内旋磨器械不可或缺。目前国内的腔内减容市场基本全部被进口腔内旋磨器械所占据,国产企业尚无涉足能力,而先瑞达有望成为登陆此领域的首家国产企业,或将组合多款DCB产品,进一步实现“介入无植入”理念。

血栓抽吸治疗在血管腔内治疗领域中已早有应用,国际上对于外周血管领域的血栓抽吸治疗处于领先地位,而国内仅尚停留在颅内血栓抽吸治疗和急性冠脉综合征的血栓抽吸治疗阶段,尚无国产企业涉足外周血栓抽吸的相关领域。而在中国,深静脉血栓的发病率持续增高。

来源:先瑞达医疗招股书

目前国内深静脉血栓的抽吸治疗基本被PMT疗法所代替治疗中,而这一领域被波士顿科学的AngioJet系列产品绝对垄断。广大临床医患对于深静脉血栓抽吸疗法,以及性价比更加合理的国产相关领域器械存在极大渴求,此市场国产替代潜力不可估量。

此外,先瑞达射频消融技术平台也值得关注。先瑞达的射频消融导管应用于治疗静脉曲张(VV),VV是其中一种最常见的慢性静脉疾病,中国的VV患者数量从2015年的3.7亿人上升至2019年的约4亿人。治疗VV有很多方案,能量消融是一种新兴的微创介入技术,一般不会留下伤口或者伤疤。射频消融则是能量消融的一种主要技术,该技术被证明是治疗VV的有效且安全的手术,但是在国内应用尚少,并且主要器械为进口产品。

先瑞达射频消融技术平台的大隐静脉射频消融设备有望于近期获批上市,将成为国产企业中唯一同时拥有射频消融导管及主机的厂家,也将以此打破进口产品在大隐静脉射频消融治疗领域的垄断地位,率先实现国产替代。

结语

先瑞达医疗拥有国内领先的DCB产品,对研发的投入自然是少不了的。先瑞达医疗对研发生产一起抓,研发团队自行开发用于我们产品及在产产品的大部分关键技术,且拥有绝大部分产品及在研产品有关的专利。生产设施位于中国北京的总部,主要用作生产球囊导管产品,在2019年和2020年利用率分别为56.8%和52.7%。

从先瑞达的招股书来看,先瑞达的增长喜人。2020年营收为1.94亿元,同比增长55.3%。并且,先瑞达产品的盈利能力较强,2019年毛利率为84.8%,2020年毛利为1.64亿元,毛利率为84.4%。

从产业视角来看,DCB走在替代PTA球囊和支架的趋势中。从国内市场的角度来看,走在国产替代的趋势中。从产品布局发展的角度来看,走在比肩国内综合医疗业务巨头的趋势中。可以预见,随着先瑞达的核心产品适应症范围扩大,以及各个管线新产品问世,先瑞达医疗的增长才刚刚开始。

先瑞达医疗依托药涂技术、高分子材料技术、射频消融技术和血栓抽吸技术四大技术平台,先瑞达有望成为第一家有能力依靠全套自主产品在多个血管疾病治疗领域提供的完整临床方案,并实现“介入无植入”理念的企业。