在各大电商忙着过618之际,保险公司也借此来进行产品发布。就发布的产品来看,其中尤为值得一提的产品当属达尔文易核版2021,银保监备案名:阳光人寿i保D款终身重大疾病保险。

一、产品形态

达尔文易核版2021为储蓄型单次赔付重疾险,自带身故责任、轻疾责任和中疾责任,具体形态如下:

1、观察期为180天

2、轻疾最高4次赔付,每次为30%基本保额,自带豁免

3、中疾最高3次赔付,每次为60%基本保额,自带豁免

4、重疾单次赔付,给付基本保额

5、身故或全残,给付基本保额(18岁前仅退还保费)或现价较大者。

就产品形态而言,达尔文易核版本身并不值一提,因为实在太过于普通。真正令笔者眼前一亮的是该产品的核保规则,可以说是专为非标人群而定制。

二、核保优势

达尔文易核版2021的核保优势主要体现在三个方面:涵盖疾病广、核保细分程度高、最大限度承保。对此,笔者逐一进行分析。

涵盖疾病广。达尔文易核版2021属于非标体定制产品,对于绝大多数重疾产品拒保或除外责任的疾病,达尔文易核版2021都给与了承保机会。具体的疾病种类有:抑郁症、高血压二级、糖尿病、乙肝大小三阳、甲亢、肝功能异常等。此处不做展开。

核保细分程度高。达尔文易核版2021在核保规则的设置上对疾病或异常状态进行了更为精细的划分。从理论上来讲,核保细分程度越高,保费定价约为公平,同时非标人群的承保概率也就越高。

最大限度承保。达尔文易核版2021在核保策略上采用最大限度承保原则:能标体的尽量不加费,能加费的尽量不除外责任,能除外责任的尽量不拒保,能人核的尽量不直接拒保,尽可能给与非标体承保的机会。

可以说,第三项核保优势是达尔文易核版2021的核保原则,而前两项核保优势是第三项核保优势的延伸和细化。总的来说,达尔文易核版2021对非标体承保极为友好。

为此,可以对达尔文易核版进行如下定位:非标体的专属核保产品。在这样的定位下,通常隐藏着一个事实:对健康体(标体)并无费率优势。

三、费率分析

接下来,笔者对达尔文易核版的费率情况进行分析。

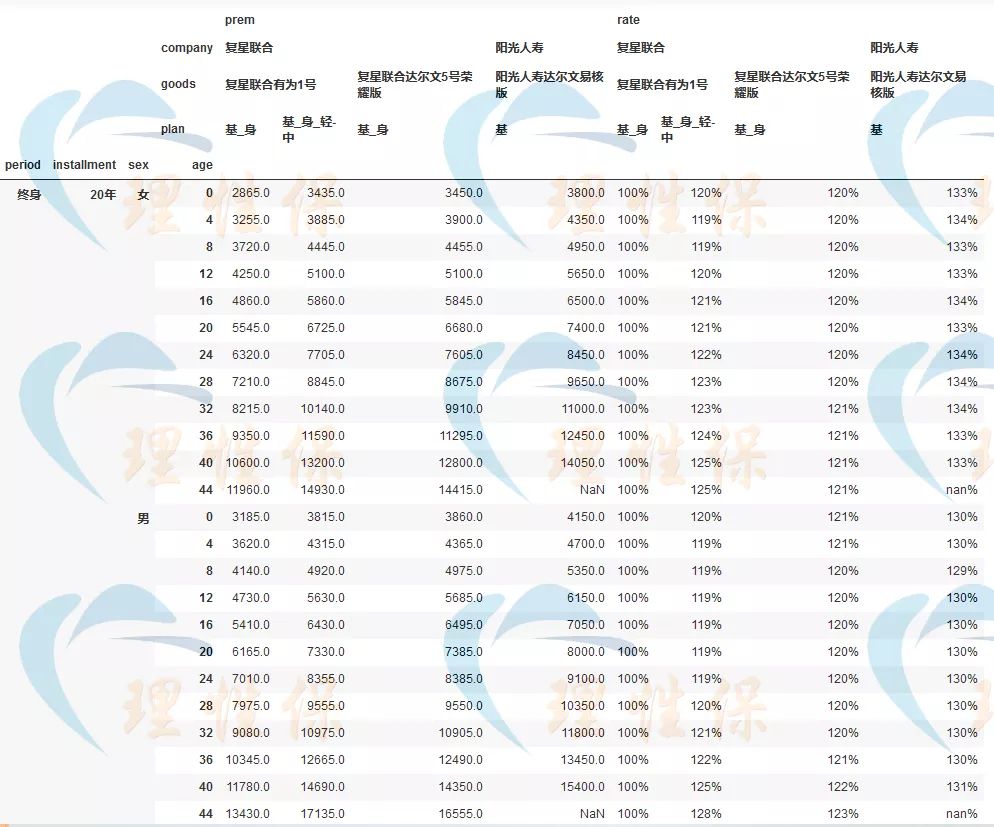

由于达尔文易核版2021属于储蓄型重疾,因此其对标对象必然是储蓄型重疾。储蓄型重疾中性价比最高的产品当属复星联合有为1号(详见《当前市场最便宜的重疾险》)。具体费率情况如下图所示:

可以清晰看到,达尔文易核版2021比有为1号(含身故)的费率平均贵了32%。当然,这样做结论显然是欺负达尔文易核版2021了,毕竟其还包含了轻疾和中疾责任。因此,需要以有为1号(含轻症、身故)或者复星达尔文5号荣耀版为基准来比较。在此基准下,达尔文易核版2021仅比有为1号或达尔文5号荣耀版贵了10%。

四、最佳用法

基于以上分析,达尔文易核版2021的最佳使用方法是:对于无法核*过保**其他产品或者被除外责任的客户,可以考虑达尔文易核版2021。

如果能争取到标体承保,自然是最好的。次好是争取到加费承保,再其次则是除外责任承保。

对于健康体而言,则无必要考虑达尔文易核版2021,直接选择性价比之最即可。

当然,达尔文易核版并非对所有疾病或异常情况的核保都是最佳的,具体情况可公众号主页添加作者咨询。