最近一篇《疫苗后诱发川崎病——那不愿回忆的十天》又牵动了很多人的心。

疫苗后诱发川崎病

再说说,发生在我身边的2个案例。

关键词:脑膜炎

小学的时候,一个调皮的同学,突然几天没来上学了。然后过几天老师就组织大家捐款。说A同学患了脑膜炎,这个词,给我们的感觉就是平时出现在我们的玩笑话中,

“你有脑膜炎吧”

“你看她就跟得了脑膜炎一样”

从此以后,也再没有人这么开玩笑了。

所幸那位同学后面治好了。

关键词:头部损伤

同样是小学的时候,邻居家的小姐姐。

在一次荡秋千的时候,不小心摔下来了。

小孩子嘛,蹦蹦跳跳、磕磕碰碰很正常,当时也没任何问题,奶奶看了下,就头上有个小包,后面就回家了,擦了一点红花油。再过几个小时,有点头疼头晕。爸妈不放心,去医院检查,然后医生说,颅内出血,还好送过来看了,如果晚几个小时,后果不堪设想。

最后这位小姐姐休学住院了半年,也痊愈出院了。

某重疾险脑膜炎的定义

虽然现在只是平常的记叙二件事。但是可以想象到故事后面的家庭得承受多少痛苦。

大家再想想身边的例子,从小到大,遇到了多少这样的家庭悲剧。

很多朋友也问过我,儿童保险应该怎么买。

紫欣每次都会问我的客户,怎么突然想起买保险了?

这个问题

第一能够帮助我了解客户需求。

第二能够让客户坚定自己买保险的想法。

保险对很多人来说不是必需品,也就是潜在需求产品。一般他的需求需要被开发,或者被刺激。

保险产品所保障的是风险事故与损失,而这些风险在将来才会发生。

但是,将来究竟会在何时、何地、如何发生何种程度的风险损失都无法事先知道,而且人们往往觉得风险的发生,例如养老、死亡等都是很遥远的事情。因此,虽然有预防风险的想法与打算,也有需求,但是这种需求并不明显。

消费者在日常生活中很少有机会认识到风险保障的重要型,除非身边发生的不幸事件能够直接影响其感知。

例如近距离的看到意外惨剧,有七大姑八大姨之类的亲戚不幸患病,这些都严重影响了家庭的经济状况。然后产生了保险意识的觉醒。

而来找我买保险的客户,其中有一半是在有了宝宝之后。

“以前给自己买,都没细看只知道有保险了,现在有了孩子不一样,所以要好好了解”

“也到了需要建立家庭责任的时期了,很多朋友也在慢慢考虑这个事了”

“有了孩子后压力更大了,不能有半点闪失”

诸如此类的答案。

那么现在有一些非主流媒体平台入驻的业务员,也在宣导说孩子的保险,买到30岁就行。买到18岁就行。

恩,这么说是有道理的。

有以下几个原因:

1、未来充满着不确定性,保费可能更便宜。

2、定期的保费便宜很多。

3、小孩子18岁前的寿险一般都做了严格规定,有身故责任的感觉有点亏。

4、通货膨胀导致到了五六十岁这个保额太少了。

5、未来可能有更多的不可知的疾病,以后的产品可能更好,未来的产品更替升级。

6、等孩子成年后挣钱了让他自己去买保到终身的保险,父母只用负担到成年就不管了。

7、宝宝是负资产,自己不挣钱还要花钱,需要先保障大人,保障经济支柱。

对于家庭经济状况不佳的,全家花上万元的保费来买保险,而让日子过得更加拮据是不可取的。这种时候,最重要的是投资自己,提升收入。

在家庭保障上,可以先建立短期保障。

那么,买什么少儿险呢?

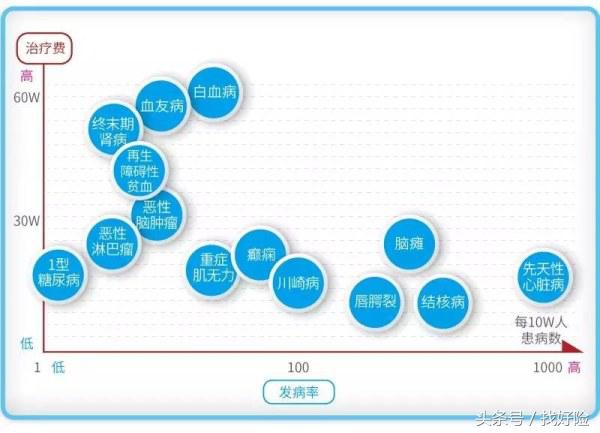

少儿发病率情况

图示:少儿大病发病及治疗费用情况

上图中的“大病”与保险中的“重大疾病”的概念还是有不少差别的,比方像图中的先天性心脏病、脑瘫、唇腭裂、以及血友病,都因涉及先天或是遗传性的,所以肯定不在商业重疾险的保障之中,而结核病和癫痫两种病,重疾一般也都是不保的。

剩下的8个病种就都算是重大疾病的保障内容了,但其中恶性淋巴瘤、恶性脑肿瘤、白血病都属于“恶性肿瘤”,所以实际上就是6个重疾病种了:川崎病、重症肌无力、再生障碍性贫血、1型糖尿病(胰岛素依赖型糖尿病)、终末期肾病、恶性肿瘤(含恶性淋巴瘤、恶性脑肿瘤、白血病)。

所以检验一款合格少儿重疾产品的关键是看其病种当中有没包含或者基本包含以上6个病种即可,而不是看所谓的产品名称是不是“少儿重疾”。

1.重大疾病的定义规范于2007年4月启用,是针对成人重疾的规范,由保险行业协会和中国医师学会共同制定;

2.各家保险公司重疾险当中的前25种重疾的定义基本都是一样,因为必须遵守此规范(规范允许有略微的差异),而25种之外的重疾,则没有统一的定义,所以各家公司的定义可能会有差异;

3.包含了图3中最高发的前6种“重疾”的保险才能叫做“重大疾病保险”(但实际市场上称为重疾险的,一般至少都得25种甚至更多,毕竟现在市场竞争太激烈)。

为什么要先把这25种重疾的概念提出来呢?因为前面说到的6种重疾当中的4种:恶性肿瘤、重症肌无力、(重型)再生障碍性贫血、终末期肾病,已经是在25种重疾的规范当中了,所以即使是成人重疾,也肯定包含这4个病种,所以我们关注的重点就是剩下的2个病种:川崎病、1型糖尿病。其实另外还有2个病种:脊髓灰质炎、严重幼年类风湿关节炎,也算是少儿专有的重疾,所以一并考虑。

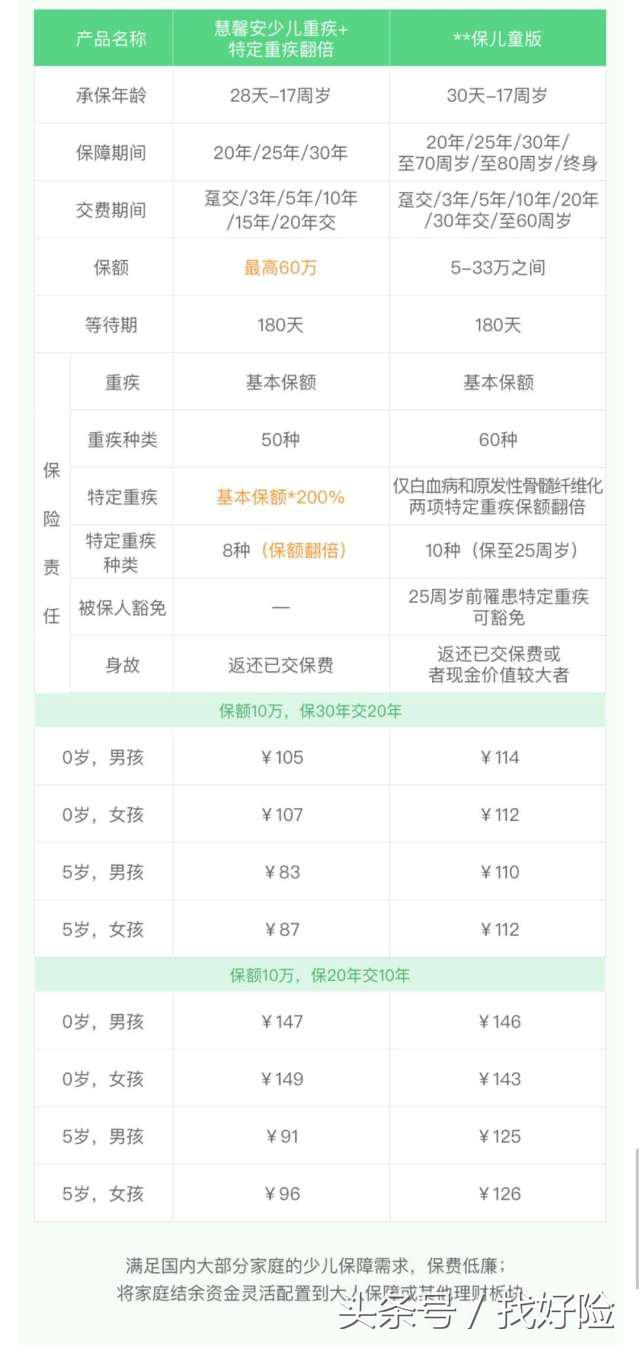

适合少儿购买三款产品对比

看一款产品适不适合给少儿购买,关键不在于产品名称是不是“少儿重疾”,而是在于其保障是否包含了以上4种重疾,下面来检验一下这几款重疾:

阳光随e保儿童版、弘康A款重疾、慧馨安少儿重疾。

3款重疾险产品保障病种

弘康重疾最少的年龄要保障到70岁。

阳光随e保是之前的短期少儿重疾险最受欢迎的一款险种。升级过后增加了特定重疾和保费豁免,价格也高了一点点。

慧馨安是和谐健康保险新出的网红少儿重疾险。优势是儿童特定重疾双倍赔付。保额最高可达60万。0岁男孩,保额60万,20年缴费,保障30年,也只需要630元一年。

慧馨安与阳光随e保的对比

阳光随e保与慧馨安

慧馨安这款产品,虽然保的重疾没有阳光随e保多,但是在少儿重疾险的高发险种上面重合度更高。

少儿特定疾病

也就是同样33万保额。阳光的特定儿童重疾,与它本身的60种重疾,重合度只有2种:白血病和原发性骨髓纤维化,也就是说,除此病外的8种重疾依然只赔付1倍保额,还需要之后再得一种其他重疾才能获得另1倍的保额。

而惠馨安只要罹患这常见高发的8类病种,就是2倍保额

由此来看惠馨安是不错的。

当然,紫欣是不是比较认同定期重疾险呢,并不是,文中提到过,这个是阶段性和策略性的补充。

那么下一篇的标题我已经取好了。

谁说宝宝不用买终生重疾险?

关注我,下次见。

找好险

说说保险那些事

找到适合你的保险