今天这篇文章如果李国平看到了,估计会恨死我。

不过目前这阅读量,他肯定看不到,所以放心大胆的写。

告诉大家一个事实,“李子园”是一家*子骗**公司。

请大家少喝他家的牛奶,特别是小孩,你要是每天喝两瓶,保准你大概率体重会飙升。

不对,我表达错误,他家卖的根本不是牛奶,只是奶粉加糖兑出来的饮料。

但是李子园所有的宣传,强调的都是牛奶,而不是饮料。

因为所有人都知道,牛奶喝了好,饮料喝了不好。

包括喊了二十年的口号:“新新鲜鲜李子园”。

请问保质期长达9个月,哪来的鲜?

产品成分主要就是奶粉加水和糖。

想喝牛奶的就去喝正儿八经的纯牛奶。

就是想喝甜饮料的,那李子园的东西你继续喝。

当然上面这段话是说给消费者听的,不是说给投资者听的。

人家骗不骗,跟投资没关系,并不妨碍人家股价暴涨,半年时间翻了三倍。

这就好比东阿阿胶,典型一家收智商税的公司,阿胶这个东西居然从几十块钱卖到上千块钱,还那么多人买,毫不影响人家赚钱,不过也卖出了问题,后面再讲他。

1、李子园的诞生

李国平是“李子园”最大的老板,现在的董事长,目前直接加间接持股58.82%。

夫人王旭斌,副总经理,持股21.28%。

夫妻两人占股超过8成,典型的夫妻店。

李国平家境具体怎么样不清楚,想来还不错。

70年代的万元户是大钱,20岁的李国平就能掏出一万块钱买了三头奶牛。

可想而知老李家底子雄厚。

那个时候养奶牛的人还不多,特别是散户。

李国平每天开开心心的挤牛奶,能赚十多块钱,属于高收入了。

不过赚钱的生意总是不缺跟风者。

很快养奶牛的人就越来越多。供大于求,生意自然就不好做。

李国平还是很有经商头脑,没有傻乎乎的抱着三头奶牛抢生意过日子。

拉了几个人,开了个小作坊,做牛奶的简单加工,生产半成品,然后卖给收购方。

完美的错开了竞争,是个很好的方法。

小作坊一干就是十年,有了不少的积累,可以大干一场了。

于是在1995年4月,注册了公司,名字叫“浙江李子园牛奶食品有限公司”。

名字起得还是很有特色,按照李国平的逻辑,名字是这样来的。

我姓李,所以公司也得姓李。

然后希望自己的企业能成为一家百年企业,可以代代传下去,所以“子”就是下一代的意思,园代表绿色。

到现在,“李子园”算是正式诞生了。

2、李子园的发展

李子园的发展其实没什么看点,成立之后扩大规模,生产甜牛奶饮料。

前几年是亏损的,投入了不少钱,市场还没打开,亏损也很正常。

李国平还是有营销天份的,90年代就知道品牌宣传的重要性。

重点是当时李子园还刚起步,就请了 林心如、周迅、范冰冰 来当代言人。

很快李子园就开始了爆发式发展,营收连年保持50%以上的增速,算是很不错了。

不过在牛根生面前还是弱爆了。

蒙牛比李子园还要晚4年成立,不过蒙牛这头牛确实猛,每年几十倍的增速,轻轻松松就超过了李子园。

李国平一看,这还得了,招呼都不打一声,就居然踩我头上了。

蒙牛还真不屑给李子园打招呼,完全不是一个级别的。

李国平心里就憋了一口气,决定加大马力,再次提速。

疯狂的李国平开始进行密集投资,东南西北各个地方建厂。

建厂这种基础设施是最简单的,有钱就能搞定。

厂建起来后,生产却是个问题,销售就更不用说了。

所以这一批钱砸下去,水花都没激起一个,就没了。

李国平元气大伤,本想大规模的去正儿八经的做牛奶,奈何李子园没这个基因。

不但没有做牛奶的基因,也没有走出去的能力。

李子园不得不说在金华这个大本营是成功的,几乎所有超市都在帮李子园卖货。

或者说在浙江算是成功的吧。

但是简单的想复制金华的模式到全国各地,也太想当然了

没办法李国平只能老老实实继续深耕自己的华东市场。

我国人口基数真是巨大,一个地方随随便便都能把一个东西卖上几个亿。

李子园靠着甜牛奶饮料这一款产品,每年也能做到5个亿。

但是好景不长, 金融危机、三聚氰、毒奶粉 这三剑客狠狠的打击了一次国内的奶制品行业。

很多企业都损失惨重。

李子园也不例外,一边是货卖不出去,一边是资金一直在消耗。

很快李子园现金流断了,不过公司小还是有优势。

万达那种庞然大物资金缺口是天大的窟窿,李子园这种公司几百上千万的资金就足以熬不少时间了。

李国平是一个有不少固定资产的大老板,豪宅都不少。

所以在这个紧要关头,李国平卖了一部分房子,虽然临时卖,价格便宜了点,不过跟后面的发展比起来,这都不算什么。

度过这个难关后,李子园便顺风顺水的一路发展,2014年重新又做到了5个亿。

这次李子园没有停下步伐,2019年给做到了10个亿的营收。

3、李子园的现状和问题

我看到李子园的招股书,明确说了募集到的资金主要用于河南鹤壁“年产10.4万吨含乳饮料生产项目”和云南曲靖“年产7万吨含乳饮料生产项目”的扩产。

也就是钱花完之后,李子园将新增产能17万吨/年。

这差不多是把产能翻了一倍了。

李子园一直以来都是采用的“以销定产”的模式。

2017年销量为13万吨,2018年销量为16万吨,2019年销量为19万吨,2020年销量为21万吨。

每年都增长了大概3万吨,显然增速持续放缓。

所以目前李子园的产能刚好能和销量相匹配。

每年7、8、9月这三个月是李子园的销售旺季,这个时候会找代工厂委托加工。

那李子园这次大规模扩厂后,用什么来消化多出来的一倍产能呢?

按照公司的说法,这两个项目位于华中和西南地区,而这两个地区是销量增速最大。

潜在意思就是准备把华中和西南都变成下一个华东。

2020年华东地区的营收是6个亿,比2019年增加了3.8%。

华中地区的营收是2个亿,比2019年增加了14%。

西南地区的营收是1.8个亿,比2019年增加了19%。

其实华东、华中和西南地区的增速是倒数三名的存在。

华南地区的增速才是最大的,高达 96%。

可是营收才1800万,可能都不好意思提,所以单独把那两个销量过亿的拿出来撑门面。

但是公司整体营收也才增长了11%都不到。

这种趋势下,要多卖出一倍的货,不知道李子园哪里来的信心。

而且华中地区是 “均瑶健康” 的主场,西南地区是 “菊乐食品” 的主场。

李子园想要客场作战,击败这两个对手,难度极大,我并不看好。

均瑶健康是一家老牌企业,有 “乳酸菌第一股” 的称号。

李子园市值虽然比均瑶健康要高,不过营收和净利都比不过均瑶健康。

菊乐食品的实力也并不弱,而且正在IPO。

李子园这条过江龙机会不大。

4、比蒙牛伊利都要赚钱?

我们把乳制品行业几个大佬的业绩放一起对比,会发现一个有趣的现象。

从上表能看出,李子园不管是毛利率还是净利率,都是排第一。

虽然从体量上来看,李子园完全不能跟大佬比,但赚钱是实在的。

决定利润的只有两个核心因素, 一个是售价,另一个是成本。

李子园淘宝旗舰店225ml的甜牛奶单瓶售价为2.2元左右,上下稍微有浮动。

这个价位明显不算高,那原因肯定就是在成本这个因素上。

在李子园的招股书上公布的“公司主要产品毛利率情况”会发现。

李子园主要有三款产品:

含乳饮料、乳味风味饮料、复合蛋白饮料。

其中含乳饮料又占到了98%以上。

可以理解为李子园只是一家卖含乳饮料的公司。

而含乳饮料中,甜牛奶又是卖得最多的。

另外从生产成本上来看,李子园的生产原料主要是三种:

奶粉、生牛乳、白砂糖。

奶粉的成本就占了33%。

分析到这,李子园的利润高于同行就明白原因了。

所有的乳制品中,奶粉当然是成本最低的。

而伊利蒙牛这些企业,产品上就有本质区别,他们主要做液态乳,也就是主要生产原料是正宗的新鲜牛奶。

这种新鲜牛奶的成本远远高于奶粉的成本,一般会达到60%以上。

伊利250ml的纯牛奶在淘宝上也才卖2.8元左右。

蒙牛250ml的纯牛奶在淘宝上也才卖2.6元左右。

当然上下都稍微有浮动。

一边是售价相差无几,一边是主要原料成本高了一倍。

李子园比这些大佬更赚钱也就有道理了。

赚钱是王道,这点我觉得很好,我们不能因为李子园产品不好,就忽视他利润高这一客观事实,至少目前是这样的。

李子园的战略思想一直都是单品思路,靠甜牛奶这一款产品,撑起了整个企业。

按照李子园现在的规模和品牌度,其实是对的。

这就跟当年伊利卖雪糕一个道理, 伊利当时的苦咖啡雪糕可是贡献了80%的营收。

李子园只在浙江地区有较好的知名度,整个市场规模也不大,当然无法做到行业大佬那样,遍地开花,多头并进。

依靠一个当家产品,把市场打开,树立品牌形象,这条路是对的。

不过这也同时暴露了李子园最大的问题。

方向是对的,进度却太慢。

一个产品卖了20年,还是守着老家那一亩三分地出不来。

蒙牛晚了几年,早都已经稳坐行业大佬位置了。

5、未来的风险

乳制品这个行业,因为涉及到牛奶,敏感度其实很高。

这个敏感度就严重影响企业的品牌,进而决定市场的接纳程度。

李子园未来面临两个主要风险:

第一个是消费者的选择取向;

第二个是品牌质量问题。

以前人们吃东西,只注重好不好吃。

而且父母久居农村,不管是健康意识也好,还是科技认识也好,都比现代年轻人要差很多。

所以之前小孩子吃东西,父母关心更多的是贵不贵,而不是健不健康。

但是现在不一样,新时代的年轻人受教育程度普遍增高。

年轻人养生意识远远超过老年人。

在这样的社会形态面前,年轻消费者在购买选择上,会越来越倾向于健康化。

从口味上来说,纯牛奶确实不怎么样。

如果不是因为纯牛奶的营养价值,估计没几个人愿意喝。

年龄越小,在乎口味大于在乎健康。

比如旺仔牛奶,撑起了旺旺的半壁江山,全国的小孩是中坚力量。

李子园也是一样的,李子园的甜牛奶是真甜。

不然名字都会有个“甜”字。

对于喜欢吃甜食的人来说,李子园肯定比纯牛奶好喝。

但是从健康角度来看,一个是奶粉加糖水,一个是真正的鲜牛奶。

你觉得哪个健康?

另外我国有明确的规定:“只有巴氏低温奶才能对外标注鲜牛奶(乳),超高温灭菌奶只能标纯牛奶/乳,用奶粉或部分奶粉加工的牛奶或者酸奶,还必须标注复原乳。”

根据科学研究,只有低温巴氏鲜牛奶才是最营养最健康,含活性物质最多的牛奶.

纯牛奶都远远比不上,那奶粉加工出来的饮料,自然更加算不上。

而且李子园的甜牛奶蛋白质少得可怜,钙就更不用说了,几乎没有,但是含糖量却很高。

一瓶450ml的李子园,含糖量高达20克以上。

成年人应该都不会喝李子园的甜牛奶,因为太甜太腻了,反正我喝过一次是这样的感受。

不过喜欢甜食的浙江人就不知道了。

但是甜的东西小孩子喜欢吃。

李子园也抓住了这点消费需求,很多产品都直接标注了“儿童早餐奶”等字样。

但是儿童喝多了这种奶真的好吗?

国家卫健委和疾控中心都发布过不止一次的“减糖”公告。

李子园这么高的含糖量,几乎没有什么营养元素,作为家长的你,真的愿意让自己的孩子多喝这种东西吗?

鲜牛奶是比较贵,可是纯牛奶便宜。

如果单从健康角度来考虑,差不多的价格,消费者为什么要选择喝你的加工奶?

消费者会随着健康养生的意识越来越强,越会选择更健康的产品,口感注重度会低于这一点。

所以消费者的选择偏向,将是李子园未来的一大风险之一。

再一个品牌质量问题。

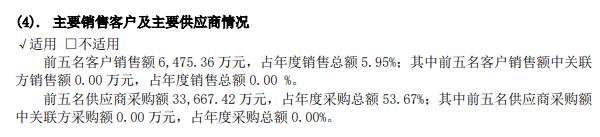

大家去看李子园的年报会发现一个问题。

上图是原文的截图,前五名客户和前五名供应商是企业很重要的资料,也是投资朋友肯定会要关注的要点之一。

所以一般正常情况下,企业的年报都会把前五名客户具体是谁?前五名供应商具体是谁?这两个信息详细介绍出来。

但是李子园没有。

而一般不介绍这两个信息又有两个可能性。

要么企业自身有问题,要么客户或者供应商有问题。

经过调查,李子园的客户和供应商还真都有问题。

李子园的的奶粉供应商主要是新西兰的 “恒天然” 。

恒天然就容易查了,感兴趣的朋友可以去搜一下,曾多次爆出 “质量问题”。

国家质监局的问题企业名单里,恒天然就赫赫有名。

进国家质检总局官网,搜索“恒天然”三个字,就会出来很多关于恒天然的质量问题。

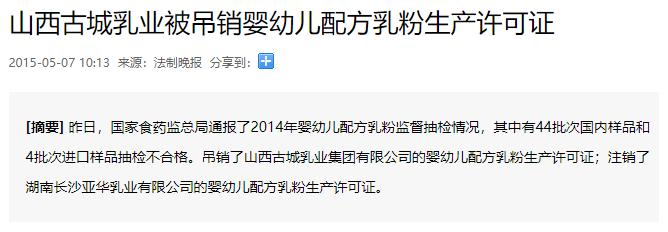

然后李子园的备用奶粉供应商是“古城乳业”。

听到这个名字,当年关注“三聚氰胺”的朋友可能还有印象。

2008年,古城乳业被检测出“三聚氰胺”,被撤销名牌称号。

然而还不思悔改。

2015年,又被检测出奶粉存在高风险,被吊销生产许可证。

这可能也是李子园不敢在年报里公布供应商名字的原因。

关于客户,也就是经销商问题,也顺带讲一下。

李子园的销售主要靠经销商,但是2020年,经销商急剧恶化。

在高峰期,销售额在200万以上的经销商多达一百多家。

但是2020年,减少到24家。

这个数据代表着什么,相信大家都明白。

再就是李子园品牌本身的问题,对于这种严重虚假宣传我很反感。

进到李子园的旗舰店里,重复字最多的就是“鲜”字,比如:新新鲜鲜、乐享鲜生活、鲜,是优质奶源、鲜,是鲜活纯净、鲜,是丝滑浓香等等。

这种虚假宣传,等消费者都明白了中间的道理,对本就不大的品牌,打击肯定不小。

如果不考虑健康,我宁愿喝旺仔,或者喝奶茶都行。

6、李子园的价值问题

再次强调,我不喜欢李子园,目前来说单纯只是站在消费者角度,不是站在投资角度。

不过消费者角度是不是投资的底层逻辑,那就得看个人的想法了,仁者见仁,智者见智。

李子园的二级市场受欢迎程度其实不低。

主要原因有三个:

第一个,前几年业绩增长不错;

第二个,茅台也投资了李子园;

第三个,追涨杀跌的韭菜永远存在。

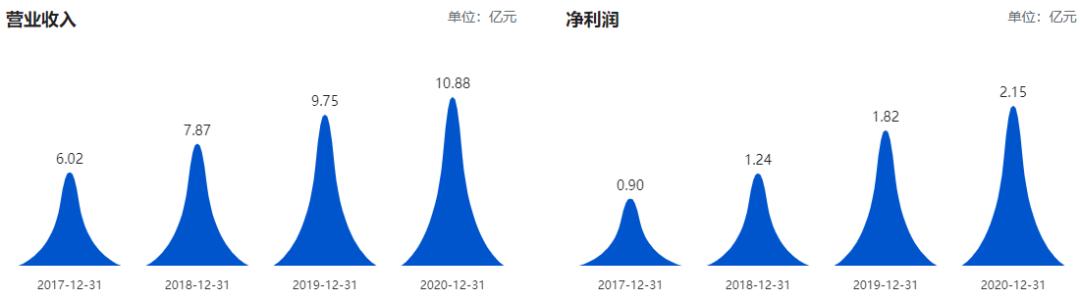

李子园近几年的营收和净利确实是一直增长的。

如果只从这一点来看,李子园是赚钱的,而且每年都还在增长,那投资他的理由也讲得过去。

但是请算一算增长率,其实都不用算,看这图形就知道,营收增长率,每年都是大幅下降的。

净利增长率除了2018年增长很好,其余也都是大幅下降的。

也就是如果李子园不能逆转,不用多久,就会变成负增长。

来看看茅台投资李子园是怎么回事?

从股东结构可以看到,“茅台建信”占股5.68%,是李子园的第五大股东。

茅台建信是由茅台建信(贵州)投资基金管理有限公司、中国贵州茅台酒厂(集团)有限责任公司等4家公司共同出资设立的有限合伙企业。

所以说茅台投资李子园是有这么回事。

但是这里面有两个问题,是我们个人投资者不能忽视的。

第一个是李子园在上市前,曾经签过对赌协议,内容是:

“李子园如在2020年12月31日前未能成功登陆证券市场,购买方可要求回购股份。”

也就是李子园如果没能成功上市,茅台并没有风险。

请问这个条件诸位有吗?

第二个是茅台是在上市之前就两次投资了李子园。

你知道茅台的成本价是多少吗?

茅台第一次投资多少,没去查,不知道,但是不多,没有超过第二次投资金额。

第二次投资了7378万。

就算两次投资差不多,也才1.5个亿。

而茅台持股总数为6589200股。

成本才二十多一股。

而你现在买李子园的成本是多少?

请问这能比吗?

所以茅台是投资了李子园,那是别人在很久以前有这个眼光,还有回购这个特殊条件保证没风险的情况之下,投资的,这对于我们来说,没有参考意义。

第三个原因就不讲了,追涨杀跌这个东西,是人性,没什么好讲的,大家心里都有数。

7、结语

李子园缺乏竞争力,前景不好,估值过高,70到80亿才是他该有的市值。