微信公众号:并购优塾(moneyC2C)首发,更多文章可微信关注我们的公众号:并购优塾产业链地图

工业刀具,是机床实现切削功能的“牙齿”,广泛应用于加工不锈钢、钢、铸铁、有色金属等金属材料工件。

对数控机床行业,之前我们在产业链报告库中做过详细研究。本篇,我们聚焦于数控刀具赛道。

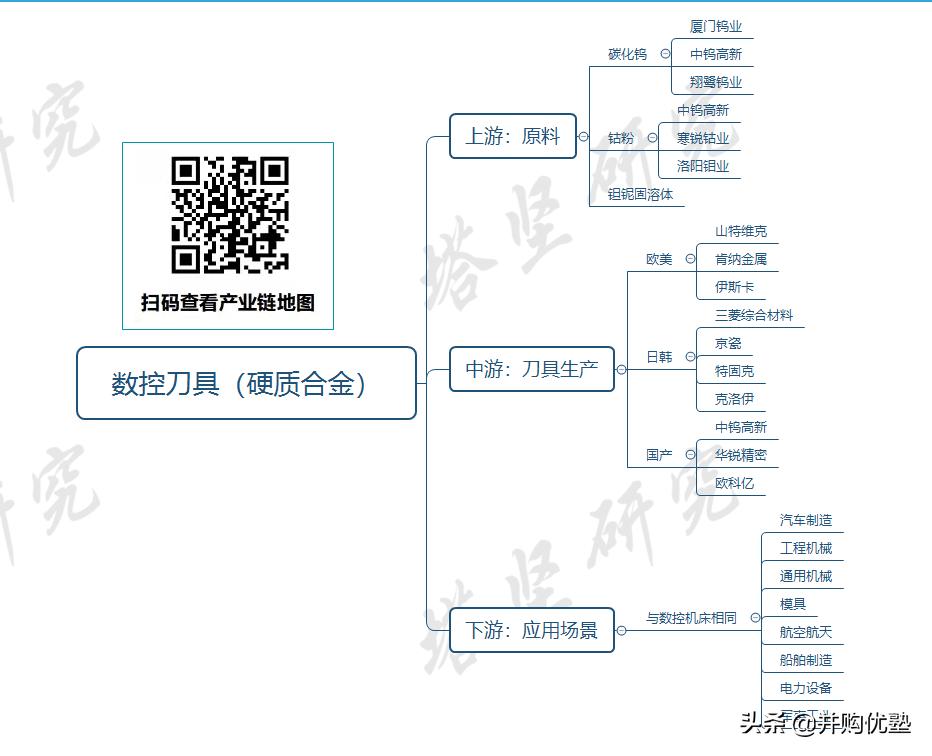

图:工业刀具产业链

来源:塔坚研究

数控刀具,一般包括刀片、刀杆和刀柄,其中刀片是核心环节,因为需要定期更换,因此具备“耗材”属性。

从材质类型角度看,刀具主要包含硬质合金、高速钢、陶瓷、超硬材料 (人造金刚石、立方氮化硼) 四大类。当前,硬质合金刀具占主导地位。

硬质合金材质,是指通过粉末冶金方法,将高硬度难熔金属硬质化合物(碳化钨等)和粘结剂金属钴、钼等按比例经过粉末制备、压制成形和高温烧结等工艺,制成粉末冶金制品。

硬质合金刀具,是在硬质合金基础上,经过研磨加工、刃口处理和表面处理等深加工工序,制成的具备高硬度、高韧性等特性的刀具。

在全球工业刀具领域,硬质合金材料所占比重在60-70%,而国内市场该比例约为53%,存在一定的提升空间。随着我国制造业持续升级,预计硬质合金刀具的产值占比将逐步提高。

从数控刀具产业链近况来看:

1)中钨高新(湖南省,株洲市)—— 2022年一季报,实现营业收入30.3亿元, 同比增长12.77%;实现归母净利润1.07亿元,同比增长37.82%。

2)华锐精密(湖南省,株洲市)—— 2022年一季报,实现营业收入1.34亿元,同比增长22.32%,实现归母净利润0.39亿元,同比增长15.68%。

3)欧科亿(湖南省,株洲市)—— 2022年一季报,实现营业收入2.61亿元, 同比增长16.39%;实现归母净利润0.57亿元,同比增长22.68%。

根据Wind机构一致预期和景气度:

图:机构一致预期和景气度预测

来源:Wind

从产业链的角度看:

1)上游 ——生产硬质合金刀具的原材料主要包括碳化钨(WC)、钴粉(Co)、钽铌固溶体等,代表公司有厦门钨业、中钨高新、洛阳钼业、江西钨业等。

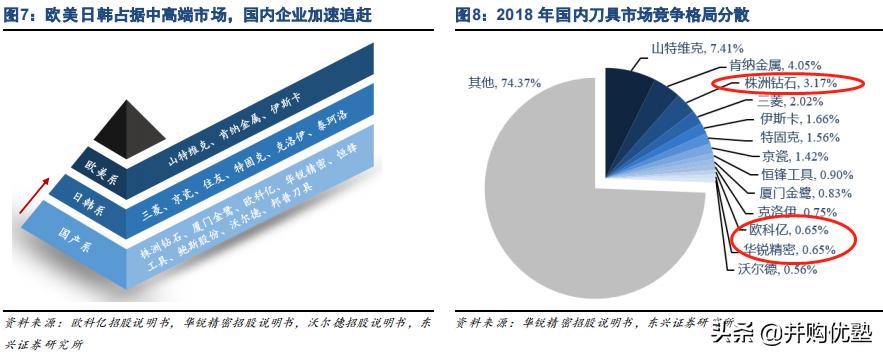

2)中游 ——参与者可分为欧美、日韩和国产三大类。

A、欧美企业以山特维克(瑞典)、肯纳金属(美国)、伊斯卡(以色列)为代表,主打高端定制化市场;

B、日韩企业以三菱综合材料(日本)、京瓷(日本)、特固克(韩国)、克洛伊(韩国)为代表,主打非定制化高端市场,产品通用性、稳定性较强;

C、国产厂商仍聚焦中、低端市场,代表公司有中钨高新、华锐精密、欧科亿。当前,国产替代预期主要集中于中端市场、以及非定制化高端市场。

整体来看,中游刀具环节竞争格局较为分散,CR3分别为山特维克(市占率7%)、肯纳金属(市占率4%)、株洲钻石(市占率3%)。

图:工业刀具中游参与者及市占率情况

来源:东兴证券研究所

3) 下游 ——主要配合数控机床使用,下游包括汽车制造、工程机械、通用机械、模具、航空航天、船舶制造、电力设备、军事工业等场景。

看到这里,有几个值得思考的问题:

1) 硬质合金刀具领域,行业未来空间有多大?

2)关键经营数据,围绕什么要素展开?近期有怎样的变化?

本报告,将更新到产业链地图

(壹)

从硬质合金刀具的发展历史来看,其工艺进化主要沿着三个维度进行:材料基础原理、涂层工艺和刀具结构。

硬质合金 材料基础原理 成型于1920-30年代。1926年,德国克虏伯(Krupp)公司开始规模生产由碳化钨(WC)、钴(Co)等元素混合而成的硬质合金材质。

混合材料带来了更加优异的综合性能,具有硬度高、耐磨、强度和韧性较好、耐热、耐腐蚀等一系列优良性能,特别是它的高硬度和耐磨性,即使在500℃的温度下也基本保持不变,在1000℃时仍有很高的硬度。

在材料基础原理之上,对 涂层工艺 的研究成果进一步提升了硬质合金刀具的性能。

1960年代,克虏伯(Krupp)公司运用化学气相沉积方法,把普通的硬质合金刀片涂上薄薄的一层硬质化合物(如TiC、TiN等),而得到涂层刀片。 在高速下切削铸铁和钢材时,涂层硬质合金刀片寿命显著增加(数倍)。并且,切削速度可以提高25~30%左右。

1980年代之后,涂层技术的广泛采用,以及 刀具结构的丰富化 (各类精密、小型刀具出现,如麻花钻头、点阵打印针等) ,使得硬质合金刀具的应用场景持续扩大。此外,热等静压技术的普及,让生产接近理论密度的硬质合金产品成为现实 (技术已经进入成熟阶段) 。

通过持续优化的硬质合金材料工艺、涂层工艺和刀具结构,硬质合金刀具加工性能持续提升,逐渐对工具钢(主要是高速钢)形成了替代,广泛用于切削铸铁、有色金属、塑料、化纤、石墨、玻璃、石材、各类钢材 (包括耐热钢、不锈钢、高锰钢、工具钢等难加工材料) 。

我国硬质合金工业起步较晚,早期发展依赖苏联技术导入,始于1958年前苏联援建的原601厂 (现为株洲硬质合金集团,属于中钨高新直管企业) 。

改革开放后,包括601厂在内的11家硬质合金企业采取成套引进的方式,从瑞典、美国、日本、德国引进先进生产设备和仪器约1000台(套),花费超过10亿元人民币,并且派遣技术人员进行培训,使得产业生产装备水平、技术水平大幅提升。

1990年代,山德维克、肯纳金属、三菱等外资企业进入中国市场,形成了高档(外企)、中档(国企)、低档(小型民营)三足鼎立的局面。

(贰)

我们先看各家的收入结构(2021年年报):

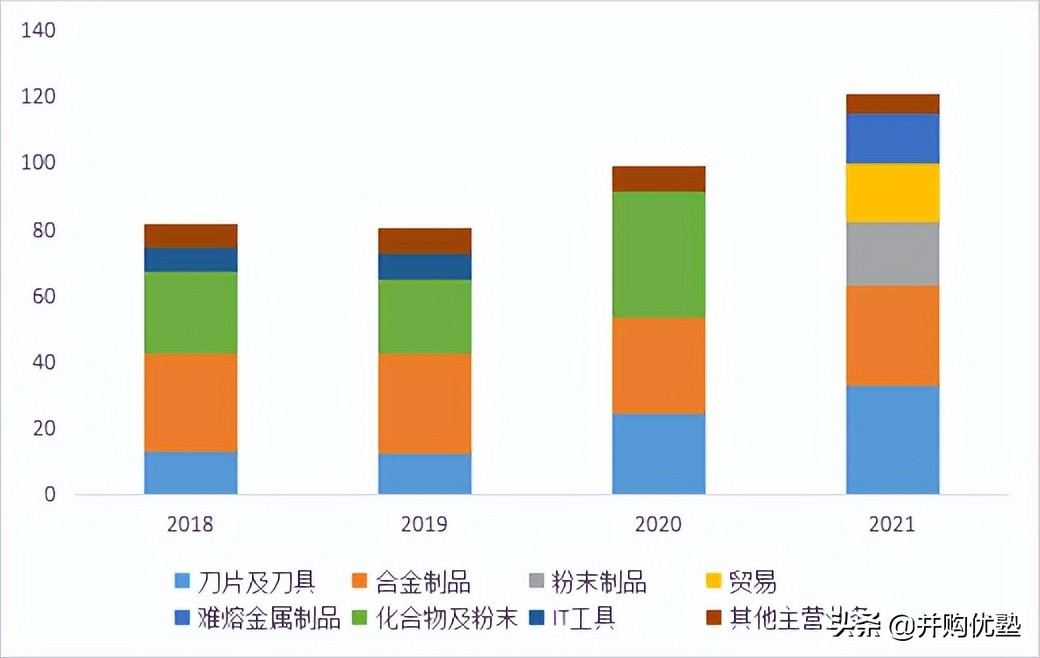

一、中钨高新 ——2021年收入120.94亿元,27%来自刀片及刀具(33.09亿元),25%来自合金制品(29.86亿元),16%来自粉末制品(19.36亿元),12%来自难熔金属制品(15.06亿元)。

图:中钨高新收入结构

来源:塔坚研究

1)刀片及刀具业务包括数控刀片、数控刀具、整体刀具等产品。其刀片及刀具业务经营主体为株洲钻石。

1)硬质合金制品,是指用钨材料制造的合金材料。包括:锯齿刀片、圆片、棒材等各类产品。

3)难溶金属制品、粉末制品业务,包括钨、钼及化合物、钽铌及化合物和钨粉末产品等。

图:中钨高新产品矩阵

来源:国金证券研究所

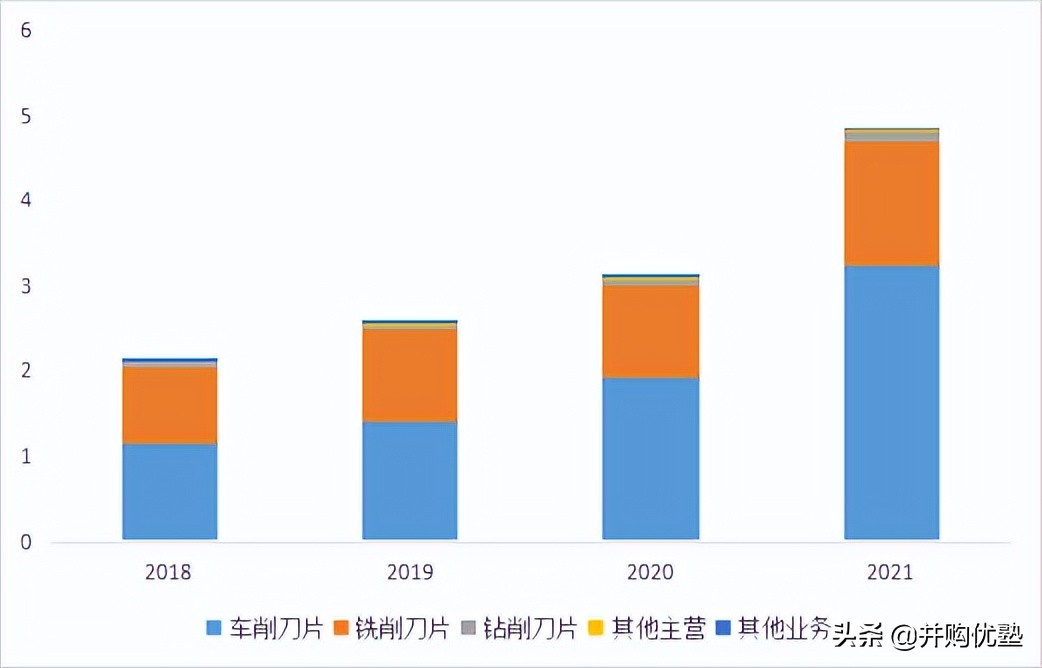

二、华锐精密—— 2021年年报收入4.85亿元,主要来自数控刀片,其产品矩阵包括车削刀具 (普通切削、切断切槽、螺纹刀片) ,铣削刀具,钻削刀具三大类。主要应用于汽车、轨道交通、航空航天、精密模具、能源装备、工程机械、通用机械、石油化工等领域的金属材料加工。

图:华锐精密收入结构

来源:塔坚研究

华锐精密成立于2007年,成立以来一直专注数控刀具业务。其核心技术团队部分来自601厂(株硬),曾赴山特维克等西欧厂商培训学习。

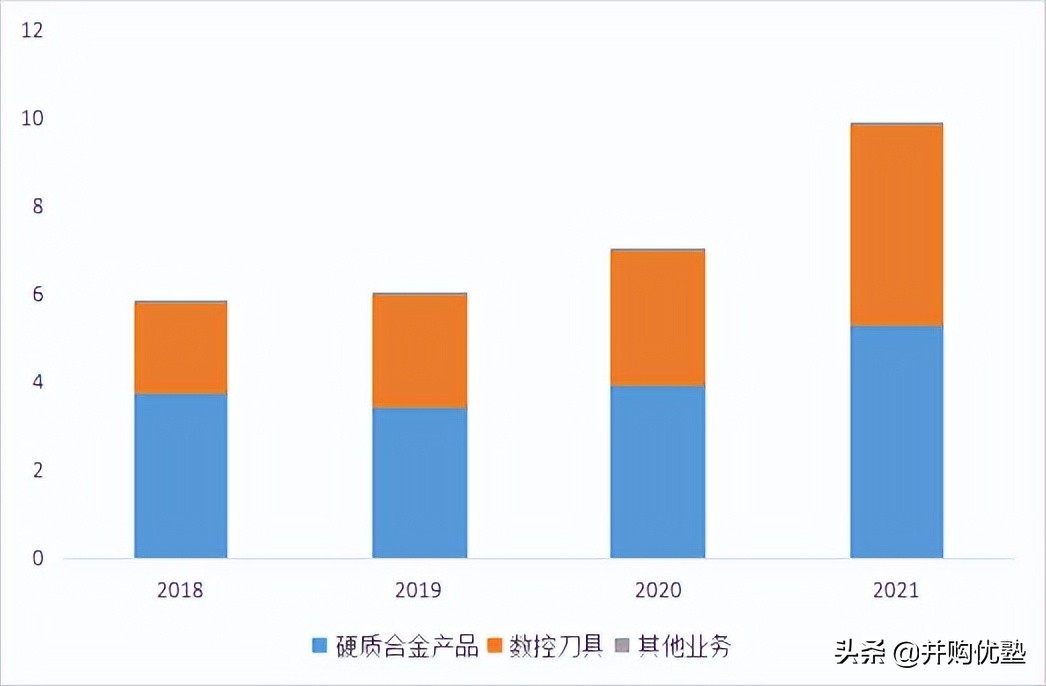

三、 欧科亿—— 2021年年报收入9.9亿元,54%来自硬质合金产品(5.32亿元),46%来自数控刀片(4.55亿元)。其数控刀片包括车削、铣削和钻削三大系列,应用于通用机械、汽车、模具、轨道交通、航空航天、能源、石油化工等领域。

图:欧科亿收入结构

来源:塔坚研究

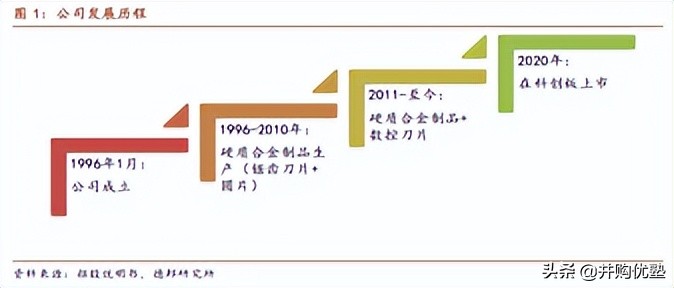

欧科亿成立于1996年,早期以硬质合金制品起家,2010年之后开始数控刀具的生产,开启第二增长曲线。

图:欧科亿发展历程

来源:欧科亿招股书、德邦证券研究所

综上,从工业刀具收入体量来看,中钨高新(33.09亿元) > 华锐精密(4.85亿元) >欧科亿(4.55亿元)。

(叁)

理清了业务构成,我们再来看过去3年工业刀具领域的增长情况:

一、 收入增长

图:收入增长(%)

来源:塔坚研究

从增速的整体视角看,这和工业刀具下游资本开支节奏相关。2019年下游汽车、通用设备、消费电子行业景气度下降影响,规模有所收缩,导致2020年基数较低。 根据统计局数据,2019年机床行业营业收入同比下降2.7%,金属切削机床行业营业收入同比降低11.3%。

2020年下半年以来,下游制造业资本开支景气度恢复,硬质合金制品与刀具需求均有所提升。此外,卫生事件导致海外品牌(主要是日韩厂商)供给受限,有利于国产厂商抢占部分市场份额。

从三家企业整体增速情况来看:华锐精密 > 欧科亿 > 中钨高新,主要和业务体量与前期收入基数有关,中钨高新业务较多,且收入体量较大,拉低了整体增速。

仅从近三年(2019-2021)刀具业务复合增速情况来看,三家并无显著差异,中钨高新小幅领先(中钨高新 > 华锐精密 > 欧科亿)。

图:刀具业务收入增长情况(%)

来源:塔坚研究

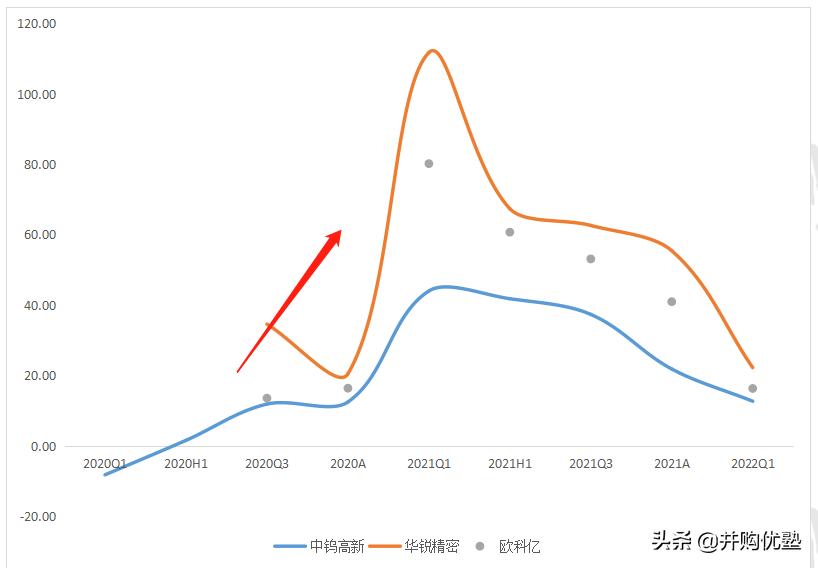

二、利润增长

整体来看,归母利润增长与收入增长趋势基本一致。2020年下半年,中钨高新受国企专项改革结束、营业外支出减少影响,归母净利润增速较高。2021年下半年归母净利润增速较高,主要受期间费用率减少所致。

图:归母净利润增长(%)

来源:塔坚研究

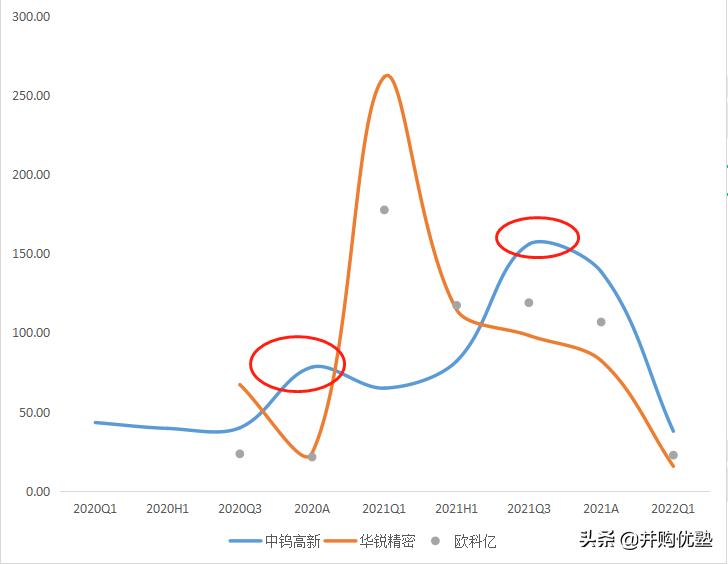

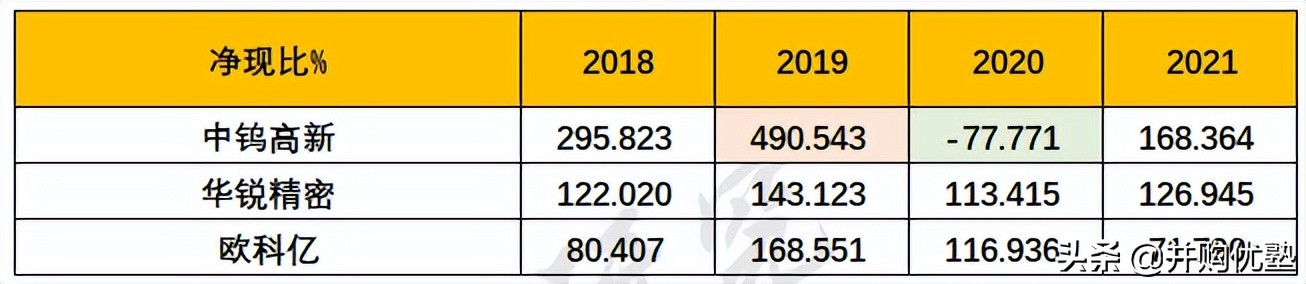

三、 净现比

整体来看,中钨高新净现比领先。2019年其净现比较高是受行业景气度下行影响,净利润较低;2020年由于应收款项融资、存货占比提升,导致经营活动现金流净额小幅为负。

图:净现比

来源:塔坚研究

(肆)

然后,我们拉近视角,看看单季度增长情况:

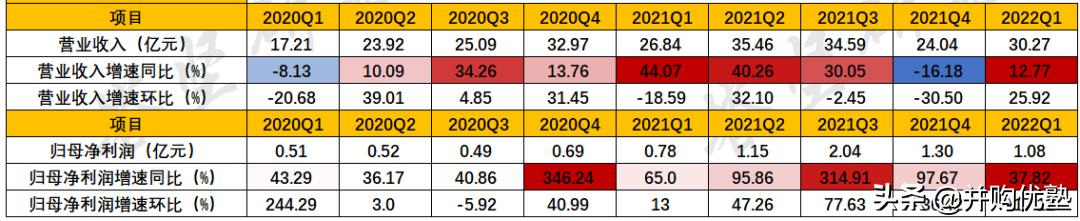

一、 中钨高新 ——2022年Q1,实现营业收入30.27亿元,同比增长12.77%,环比增长25.92%;归母净利润1.08亿元,同比增长37.82%,环比增长-17.12%。

其收入增长主要下游终端需求支撑(数控刀具、硬质合金制品、难熔金属制品及粉末制品)。此外,归母净利润的同比增长、环比下滑主要受毛利率变化影响。

图:近8个季度收入、利润增长情况(按自然季度调整)

来源:塔坚研究、Wind

二、华锐精密 ——2022年Q1,实现营业收入1.34亿元,同比增长22.32%,环比增长6.57%,实现归母净利润0.4亿元,同比增长15.68%,环比增长-2.17%。收入增长主要下游终端需求(数控刀具)支撑。

图:近8个季度收入、利润增长情况

来源:塔坚研究、Wind

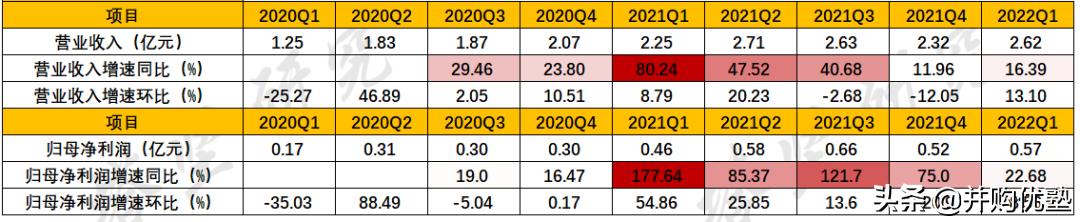

三、欧科亿 ——2022年Q1,实现营业收入2.62亿元,同比增长16.39%,环比增长13.1%,实现归母净利润0.57亿元,同比增长22.68%,环比增长8.56%。收入增长主要下游终端需求(数控刀具、硬质合金制品)支撑。

图:近8个季度收入、利润增长情况

来源:塔坚研究、Wind

总的来说,三家公司的收入增长,与下游金属切削机床的景气度密切相关。

从2022年Q1行业景气度来看,金属切削机床产量同比增速在3.3%-5.5%之间,相比于2021年下半年有所下滑;制造业固定资产投资同比增速在13%-20%之间。

需要注意的是,进入4月,受卫生事件扰动,机床产量下滑较大,预计其Q2业绩增速会受影响。

图:金属切削机床(当月同比)VS制造业固定资产投资完成额(当月同比)

来源:Wind

(伍)

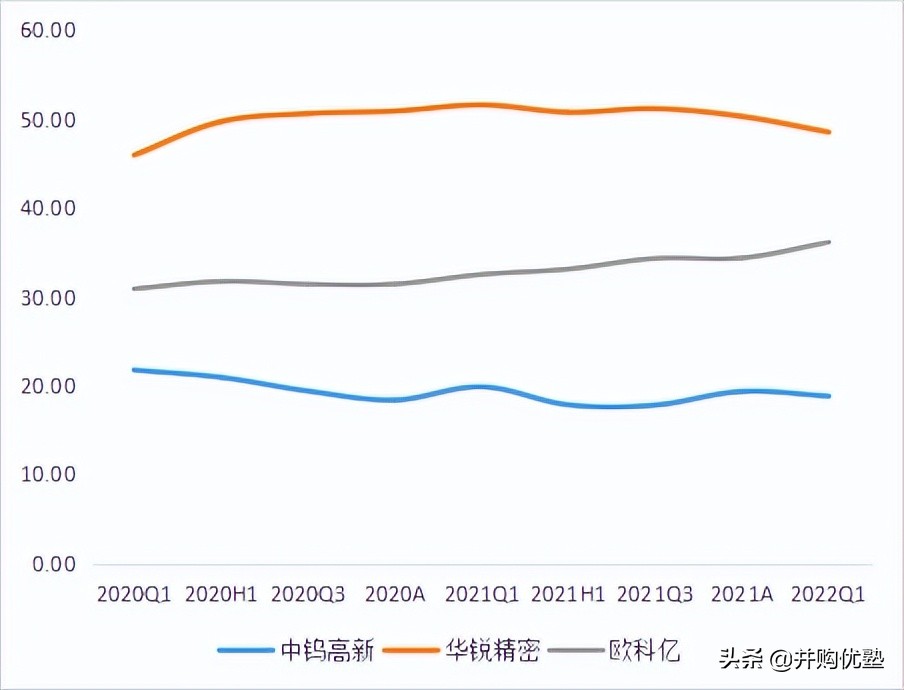

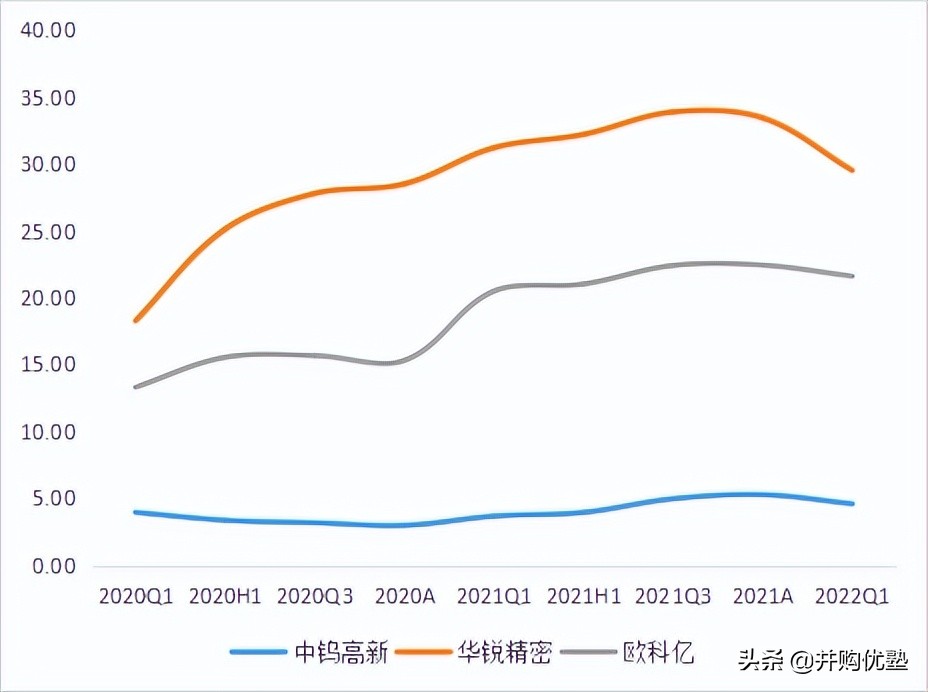

一、毛利率:

毛利率角度来看——华锐精密(40%-50%) > 欧科亿(30%-35%) > 中钨高新(20%),毛利率差异的原因主要来自业务结构差异。

华锐精密业务以高附加值的数控刀具为主(数控刀具业务占比约为99%),欧科亿数控刀具业务占比不足50%,硬质合金产品(毛利率在15%-20%)拉低了整体毛利率。

中钨高新除了刀具及刀片(收入占比27%,毛利率35.37%)、硬质合金制品(收入25%,毛利率19%)之外,业务还涉及其他合金制品(毛利率15.62%)、化合物及粉末制品(毛利率9.69%)、难熔金属制品(毛利率12%)、商贸(收入占比15%、未披*毛露**利率)等低毛利业务,因此整体毛利率更低。

图:毛利率对比

来源:塔坚研究

仅从数控刀具业务毛利率情况来看, 华锐精密(毛利率49%)、欧科亿(毛利率42%)同样较高 ,主要由于刀具产品存在结构差异,两家在毛利率较高的铣削、钻削刀具业务占比较高。而中钨高新刀具与刀片业务包含部分传统刀具,从产业调研信息来看, 其数控刀具毛利率在45%左右 ,与同行业不存在显著差异。

另外,根据中钨高新行业调研情况显示,其业务涵盖全品类硬质合金品种(部分品类毛利较低),但由于其担负保障产业链、供应链安全的责任,对于部分低毛利业务会选择 战略性保留 。因此,其整体毛利率的提升,主要依赖精益管理,而难以通过大幅优化产品结构实现。

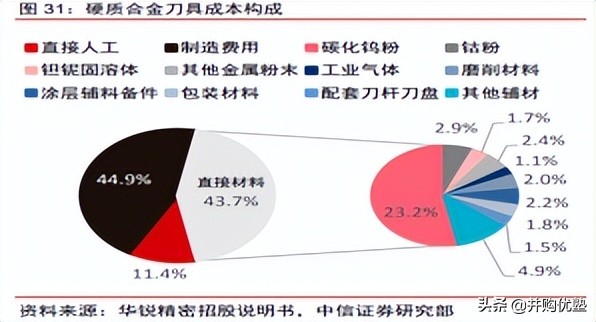

二、成本构成:

从成本构成来看,数控刀具成本包括制造费用(45%)、直接材料(43%)。直接材料中,占比较高的部分是碳化钨(约占整体成本的23%)。

由于碳化钨占整体成本比例不高,上游材料价格波动对硬质合金刀具产品毛利率变化影响有限。因此,该领域毛利率水平主要取决于高毛利品类占比情况。

图:成本结构

来源:中信证券研究部

三、净利率:

从净利率的角度看:华锐精密 > 欧科亿 > 中钨高新。三者净利率的差异主要来自于毛利率差异。

图:净利率对比

来源:塔坚研究

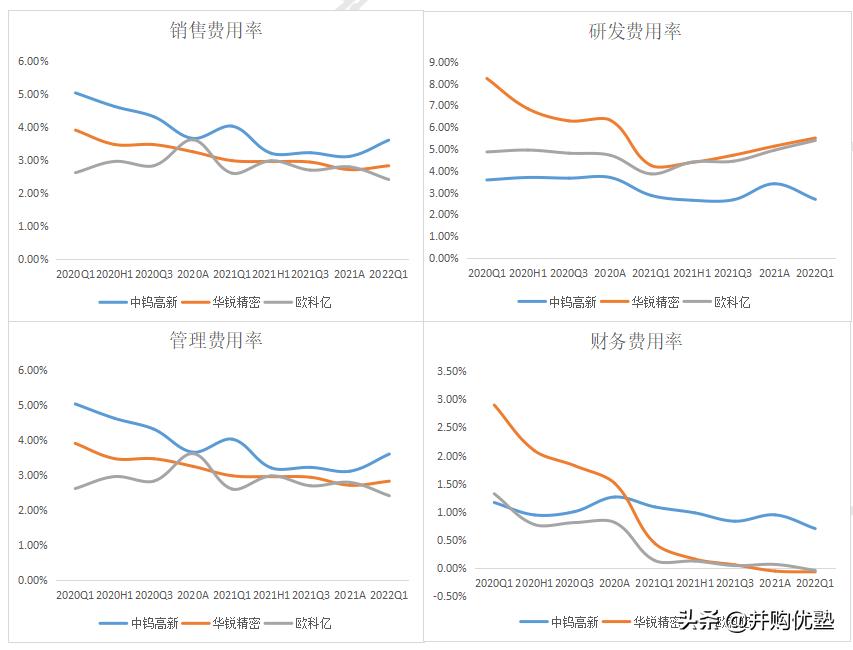

四、期间费用率:

中钨高新财务费用率较高,主要原因是其带息债务占比较高。

图:期间费用率对比

来源:塔坚研究

五、投资回报率:

华锐精密ROE较高,主要原因是净利率(毛利率)水平较高。

图:投资回报率对比

来源:塔坚研究

(陆)

数控刀具作为数控机床(金属切削)实现切削功能的核心零部件(耗材),和数控机床需求直接相关。其驱动力包括:1)金属切削机床产值;2)刀具消费占比;3)硬质合金刀具占比。

公式为: 硬质合金刀具市场规模=金属切削机床产值*刀具支出占比*硬质合金刀具占比。

接下来,对核心增长驱动力,以及关键竞争要素,我们挨个来拆解:

。。。。。。。。。。。。。。。。。。。。。。。

以上,仅为本报告部分内容,保留一半内容,以供试读。

如需获取本文全文,以及其他更多内容,请订阅 :产业链尊享版产业链报告、专业版报告库、科技版报告库、。 订阅咨询 可添加微信:bgys2020

一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论