盛科通信688702

发行价:42.66

发行PE:暂未盈利(23年的动态PE大概是500多倍)

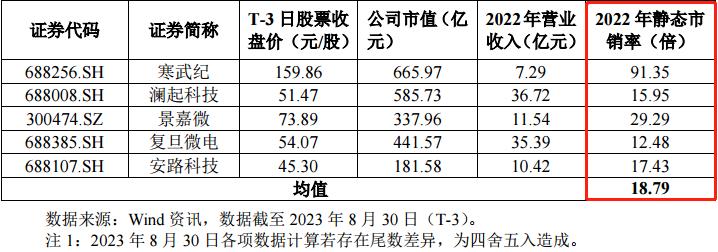

发行PS(市销率):22.79

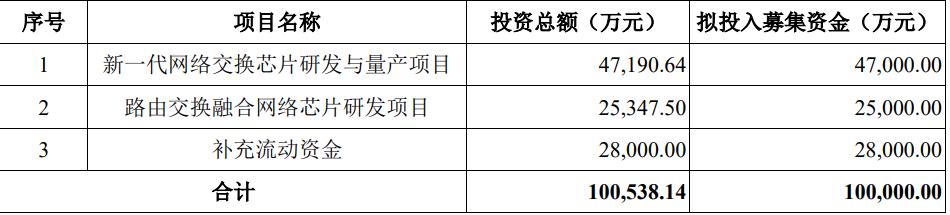

发行量5000万股,实际募资21.33亿,拟募资10亿,所投项目如下

公司不存在控股股东和实际控制人,中国振华及其一致行动人中国电子合计持有公司 32.66%的股份;苏州君脉及其一致行动人 Centec、涌弘贰号、涌弘壹号、涌弘叁号、涌弘肆号合计持有公司 23.16%的股份;产业基金持有公司 22.32%的股份;其余股东持有公司股份的比例相对较低。

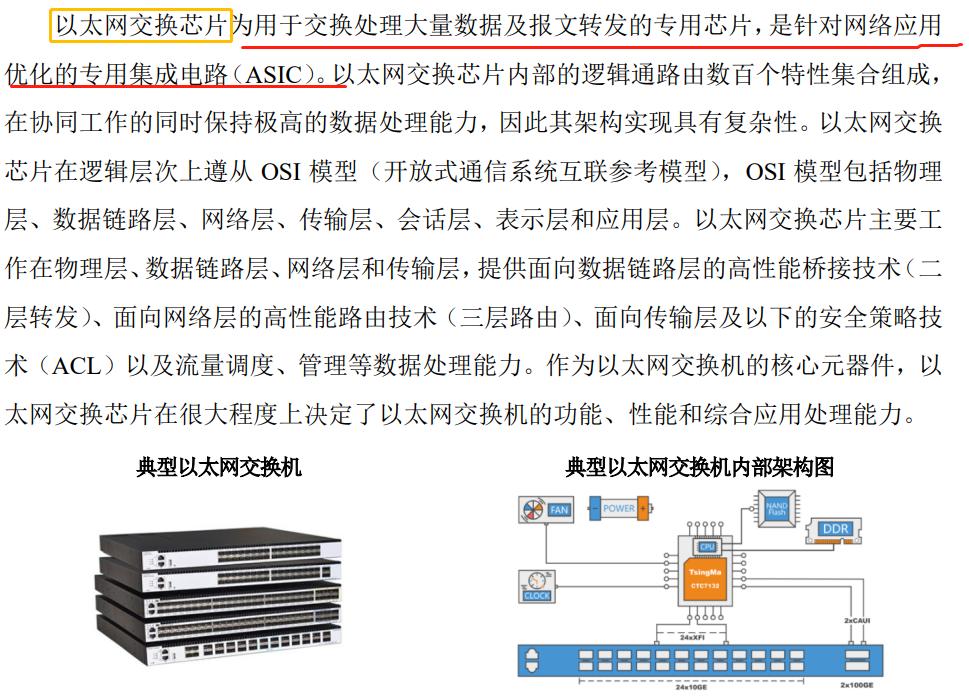

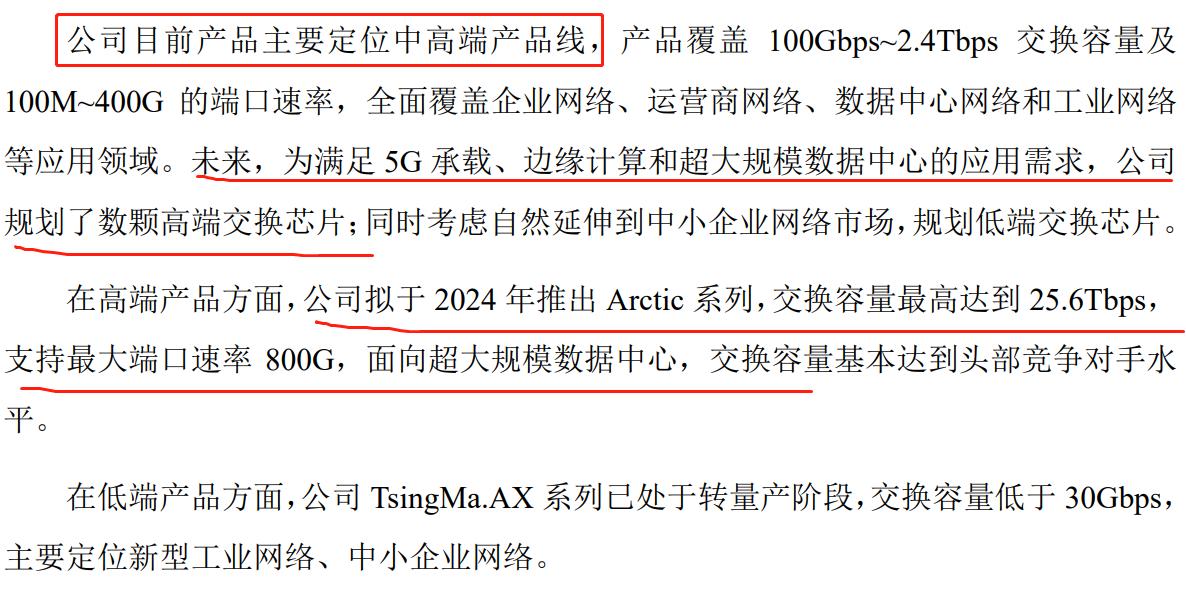

主营: 以太网交换芯片及配套产品的研发、设计和销售。

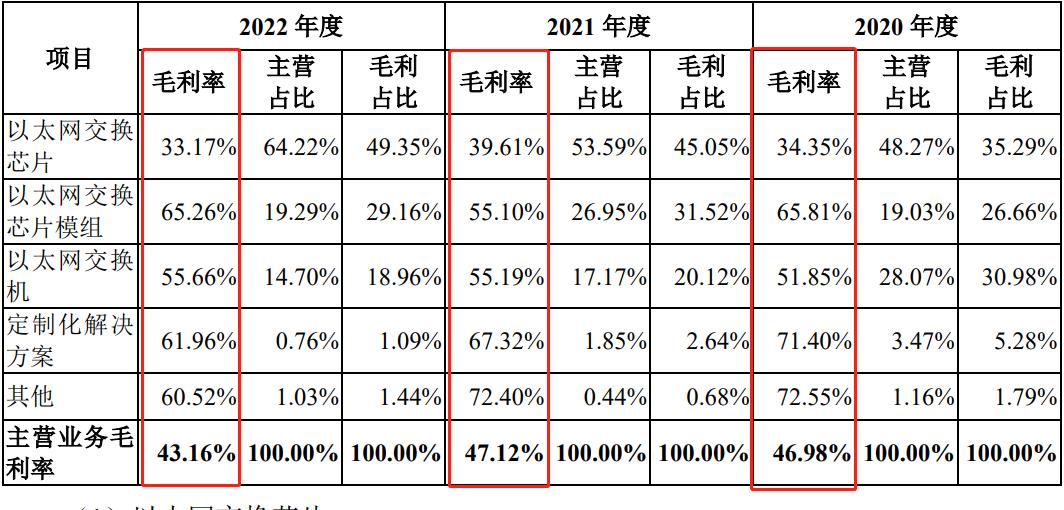

按产品划分的主营业务收入情况如下

主营业务毛利率具体构成情况,整体处在下滑趋势当中

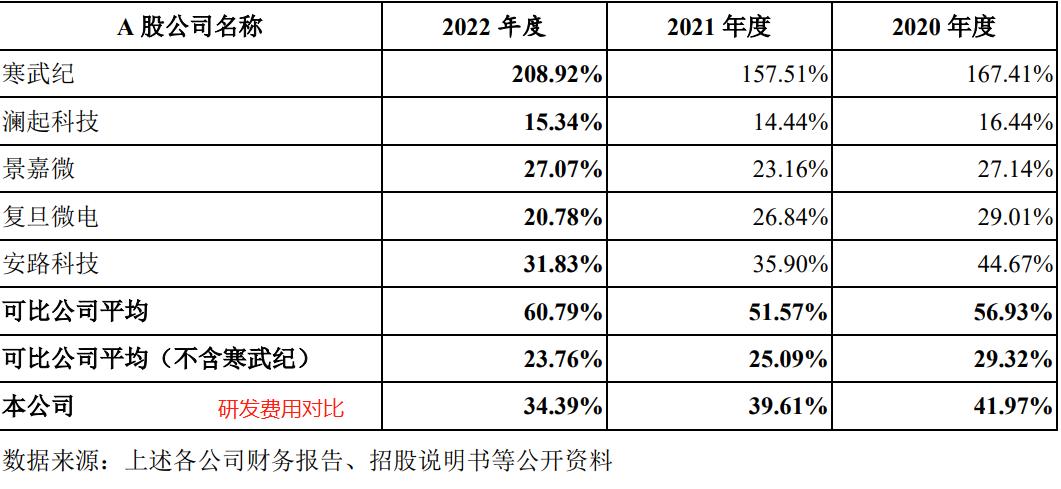

期间费用占比常年保持在50%以上,整体占比处于下滑之中,主要是研发下滑幅度较大

财务简况(负债率很高,大部分都是一年以内的短期借款)

预计2023年1-9月营业收入为87,000.00万元至90,000.00万元,同比增长57.40%至62.83%;归属于母公司所有者的净利润为3,800.00万元至4,200.00万元,同比增长4,756.83%至5,247.02%;预计扣除非经常性损益后归属于母公司所有者的净利润为2,800.00万元至3,200.00万元。

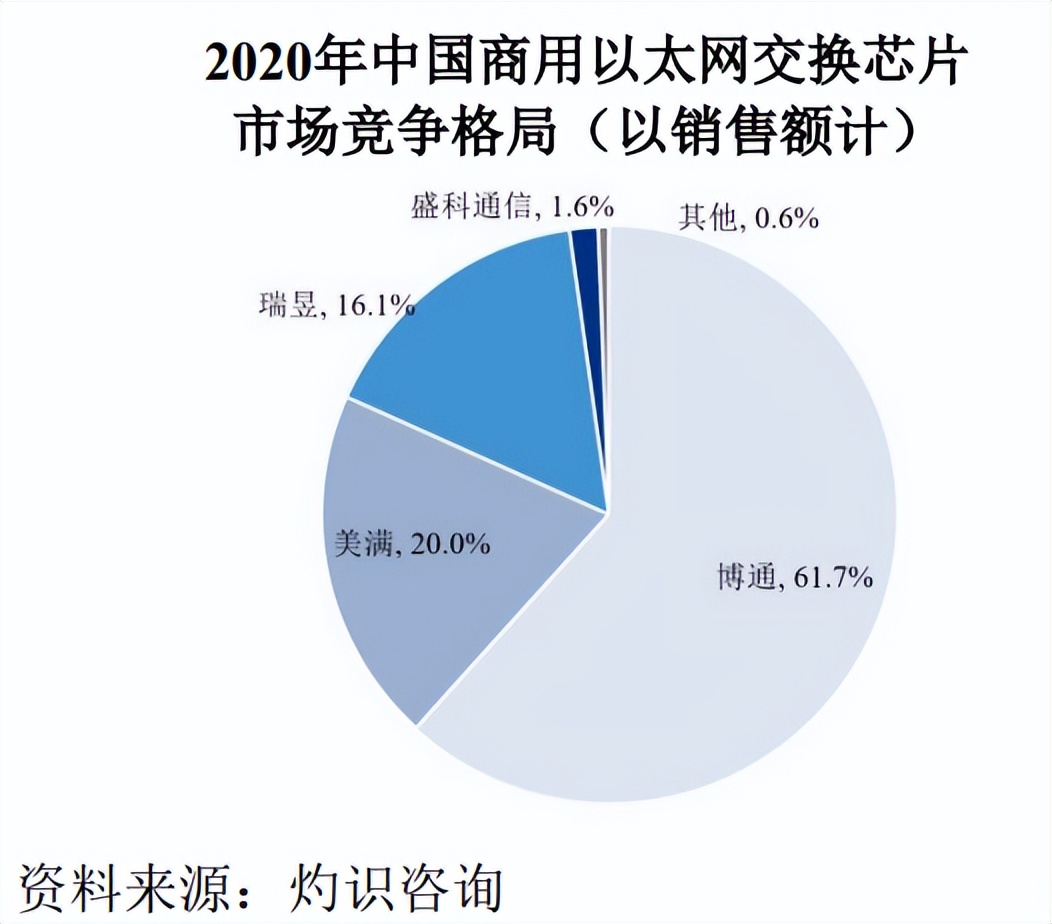

行业情况和同行对比

预计至 2025 年,中国商用以太网交换芯片市场方面,数据中心用、企业网用、运营商用和工业用以太网交换芯片市场规模占比将分别达到70.2%、20.7%、7.8%和1.3%,商用数据中心用以太网交换芯片市场规模 2020-2025 年年均复合增长率将达到 18.0%,数据中心将成为未来中国商用以太网交换芯片市场增长的主要推动力。

2020年,发行人在中国商用以太网交换芯片市场的市占率为 1.6%,在中国商用以太网交换芯片市场排名第四,在境内厂商排名第一。

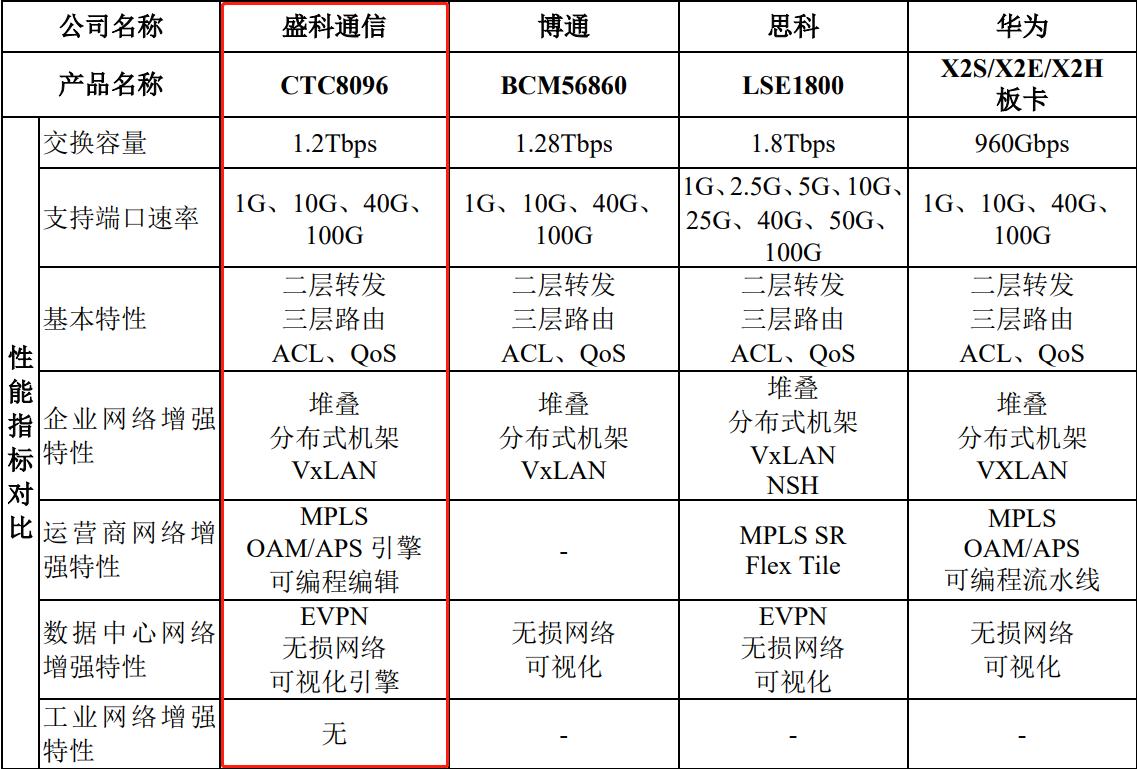

A股中无具体可对比公司,大部分都是境外企业,对比之下,公司仍有差距

A 股上市公司中,尚不存在与公司主营产品完全一致的公司,因此公司选择产品类型与公司相近、经营模式与公司相似的企业作为可比公司。

打新建议:发行人虽没有实控人,但是国有企业,前五大股东就有四家股东是国有法人,23年动态市盈率超500倍,市销率也高于行业平均水平,高度超募,盘子大,但题材热门,承担着以太网交换芯片国产化替代的使命,极具稀缺性。整体给予55分打新分值,溢价空间不会大,属于风险者的参与游戏。