大家好,我是曾书书

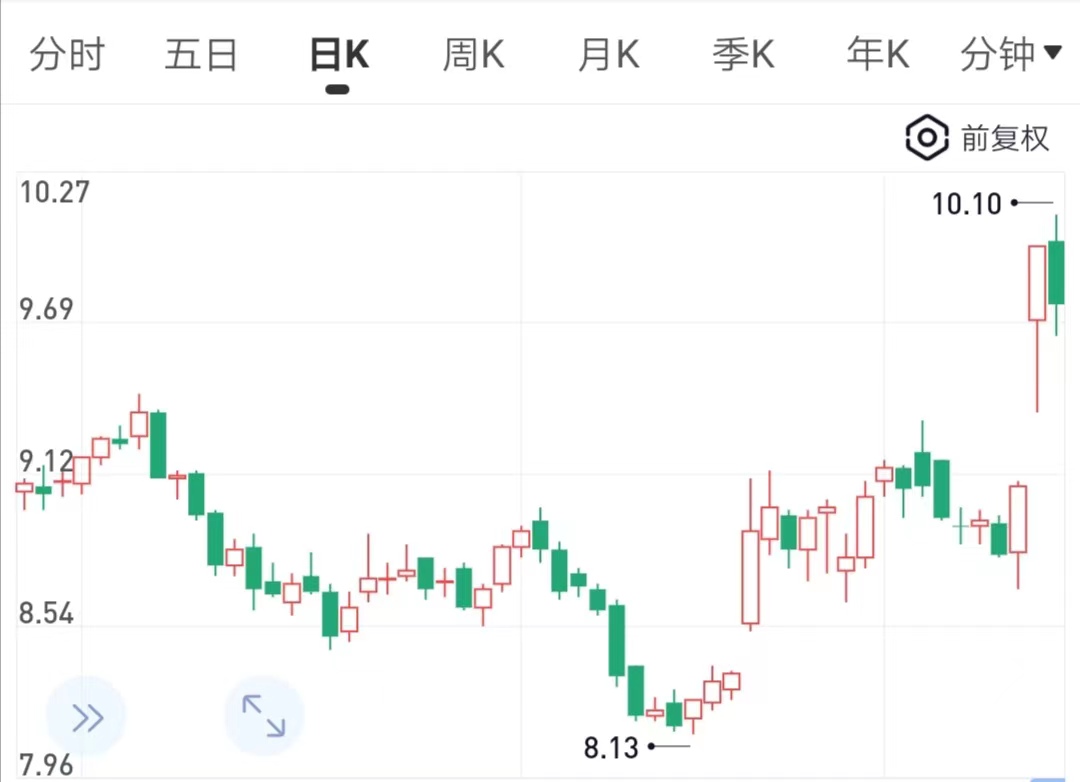

还记得前段时间,我们一起关注过得承德露露不?

现在算是正式起飞了,跳空高开封板,突破9.5元一线的压力位。

这一步很关键,站上9.5元,脱离了底部筹码密集区。预期着新一轮走高,正在行进中。

对以后行情的演化,我的看法,最好是走趋势性行情吧!这样可走的更远一点。在车上的,可要扶稳了。

另外一家公司~宋城演艺,经过近一个月的催化,也进入击球区了。

一、最近低迷,为何?

关于最近的杀跌,有球友找了不少理由。

比如说,公司非控股子公司,花房集团旗下公司的问题。还有上海城市演艺项目,珠海项目,开工慢等!!

在我看来,这些都是无关痛痒的因素。

本质上,还是市场情绪普遍低迷下,资本对宋城演艺估值的压缩。

我们可以看到,其他行业,业绩还不错的公司,估值也遭遇了大幅挤压。

二、宋城演艺积极的一面

1,今年“五一”假期全国国内旅游出游合计 2.74亿人次,按可比口径恢复至2019年同期的119.09%。

实现国内旅游收入1480.56 亿元,按可比口径恢复至2019年同期的100.66%。

而公司的“五一”数据符合且领先于全国整体市场恢复情况。

旅游业,3年艰难岁月已过,右侧机会正式来临。

2,上海项目拟于7月1日开业,佛山项目计划在9月29日开业。

开业节奏上,比我们预期的要迟不少。

但也可以说明,宋城演艺对上海项目,还是很谨慎的。这是城市演艺的试金石,在节目内容上,得用心打造。

这点还是值得肯定的,不仓促上行,先做好内容,口碑。

要是在上海项目上取得成功,就可以在其他一二线城市复制。成长空间,必将进一步打开。

三、估值,市场态度

1,宋城演艺大股东转让5.01%股权, 定价12.76 元/股。

这说明,产业资本是认可这个估值的。

2,在技术面,K线已跨入11-13元,这个强支撑区间。

这是2015年以来,市场定价形成的公允底部。

综合可知,不管是市场定价,还是产业资本,都是认可当前价位的宋城演艺。

3,机构一致预期,宋城演艺2023-2025年净利润分别是9.7亿元,14亿元,17亿元。同比增长2445%,46%,20%。

2025年利润,17亿元,对应20倍市盈率,这是相当低估的一个价位。

四、操作上的一些想法

当前,这个价位的宋城演艺,股价在底部,并没有下行空间,是能达成共识的。

在社区,讨论最多的一点,择时。

股价再往下,有两个重要价位,12元和11元两个关口。我认为,只要没重大利空催化,跌破11元,是很难的。

因为马上就是端午节假日,会有预期中的利好催化。

以及,往后每个季度的“高恢复性”增长。都会刺激一把宋城股价。

目前,我是有些持仓的。如果到了12元,就再上些资金了。

如果是格局小的,只搞个差价,以后股价返回到16元,就可以止盈跑路。要不就博弈22元一线的历史新高。

一起关注,拭目以待吧(一点记录,仅供交流)