一成首付弹个车”“3000元起开新车”这些不断重复的*脑洗**广告词不断的出现在公交站牌、电梯间、各大视频APP广告上轰炸着我们的视觉和大脑。就连小朋友都能脱口而出,

这些地毯式轰炸的*脑洗**广告不断的出现给公司自身带来了不少的增长,但是它们的增长是伴随着负面消息和不断的用户谩骂来增长的。

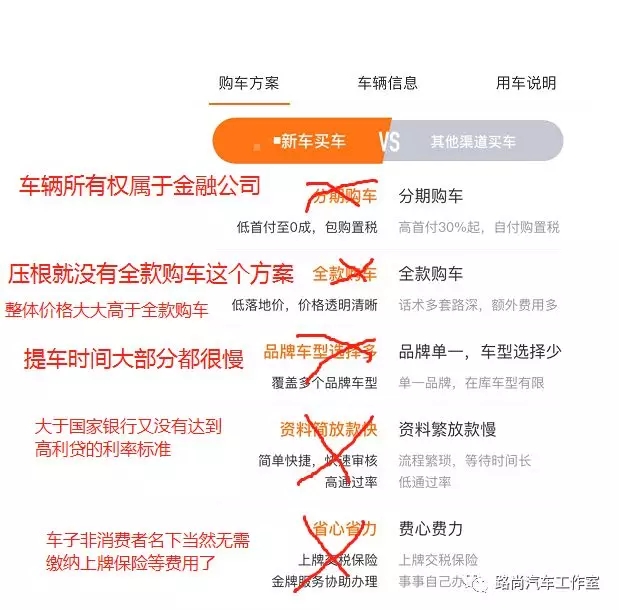

因为看似省钱省心的背后是提车时间慢、利息非常高、车辆公司户的大坑。

至于为什么这类的购车方式为什么会被人谩骂,总其原因就两点:

—:信息的不对称

二:服务过程的不专业性

这类汽车消费的方式投诉的点也是无非两个

其一 : 是整体费用远远高于传统购车方式

例如下面这台2018款阿特兹 蓝天豪华版

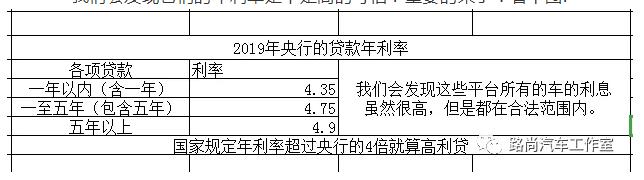

我们会发现它们的年利率是不是高的可怕?重要的来了!看下图:

再例如一台2019款的1.2T卡罗拉S-CVT GL先锋版传统渠道买车也只要13万左右:

但是在这些平台上同一款车却要:

4562月租金×36期+11900首付=17万6

因为铺天盖地的广告让一些有足够资金或者有足够首付款的消费者去尝试接触所谓的“包购置税,包保险,包上牌”,而他们也不会主动的跟消费者们说明车辆所属权等本来属于他们的权益。

其二: 提车时间慢、服务过程差、无法享受跟4S店买车相同的厂家福利、电子合同里面的霸王违约条款等、无法通过合法渠道办理ECT等业务。

提车时间慢:因为这些融资租赁平台(例如毛豆新车)属于直营门店,没有当地车源通常是由全国几个综合仓库把车运到当地门店城市。

服务过程差:通常我们去传统渠道买车进店就会热情的销售顾问趋前引接,然后全方位的车辆讲解、试驾。而如果在这些融资租赁平台购车,他们会直接跟你说咱们先做征信审核。然后如果通过了就会跟你说这个机会如何如何的珍贵,目的就是为了让你付钱;几乎不会主动的让你看车跟你说明白车辆的所属权等权益。

无法享受正常买车的权益:融资租赁平台买车无法享受到某些车型在购车的过程中享受到厂家赠送的多次保养,还有国家补贴等福利。还有保单、发票等文件

霸王条款:消费者没有仔细阅读电子合同就签字或者融资租赁平台的顾问故意阻挡相关条约和相关违约金额。消费者在整个买车的过程中都是稀里糊涂的以至于到家了后来问了别人才知道我除了多花好几万买了一台车以外还不是自己的名下,然后到处去问该怎么办。

无法办理ETC等业务:因为车辆不是本人的名下,所以无法通过正常流程办理ETC等业务。

一旦本来是想要买一台在自己名下的车的消费者发现了自己多花钱了一台不属于自己名下的车就会想要退车,而这时候就会陷入无期限的互相踢皮球地步。

那么如果是真的没有办法只能选择在这些融资租赁平台买车的话,大家一定一定要注意以下事项:

1、在提车之前他们不会给你任何的纸质文件,所以我们有任何的疑虑和想法都要约定好签好协议,让他们的店长或者区负责人签字。

2、一定一定一定要区分好,在他们平台选的车是个人户(也就是自己名下)还是公司户(他们融资租赁公司名下)。

3、仔细核算清楚我们一共要花多少钱,会比传统渠道多多少钱才能买这台车。

最后奉劝大家合理消费,理性消费、冷静消费;不管是融资租赁购车还是传统渠道购车都要看仔仔细细看清楚所有的合同和文件。

关注我们了解更多汽车相关知识!