2016年各大公司中报已全部出炉,笔者经查阅发现,于2015年末登陆创业板的山鼎设计(sz.300492),自上市之后业绩较之前出现了大幅度下滑,不由得令人联想到因涉嫌欺诈上市被勒令退市的欣泰电气。而事实上,山鼎设计虽并未存在此类违法行为,但同样潜藏着巨大风险。

上市仅半年,业绩缘何大幅下降?

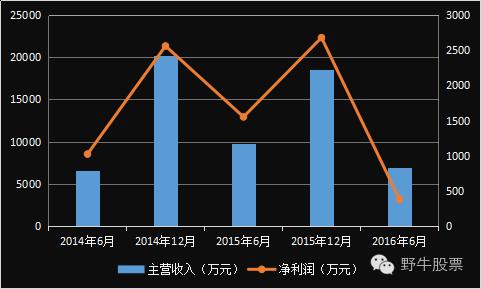

为对比上市前后的整体业绩表现,笔者根据山鼎设计各报告期内的数据做了梳理。下图为2014年至2016年,山鼎设计中期报告及年报的营收与净利润数据的走势图:

图中可以看出,山鼎设计上市前两年的业绩表现还算可以,2015年营业收入虽然较2014年略有下滑,但净利润同比却略微上升,这得益于营业外收入同比增长了97.7%且资产减值损失同比缩减了46.2%。

而据2016年中报显示,山鼎设计上半年实现营业收入6973万元,较上年同期下降了28.9%;实现净利润378.5万元,较去年同期大降了75.6%。值得注意的是,公司一季度的净利润是处于亏损状态的,虽然中报成功扭亏,但一季度基本每股收益较上市前2年同期相比却是率先跌破0元的。那么,业绩突降的原因是什么?

查询得知,山鼎设计主营业务为建筑工程设计,单凭该项业务的收入占总收入比例几乎达到了100%。针对此次中报业绩出现大幅变动的原因,公司解释称,这是因为受项目开发进度放缓的影响,收入确认较上年同期减少,直接导致了净利润同比下降。

据了解,目前房地产市场是以去库存为主要目标,而受经济增速放缓等因素影响,商业等公共建筑所面临的形势则更加严峻。需注意的是,公司建筑设计业务的对象则正是以此类建筑为主,所面对的问题不仅是开发周期相对较长,还有合约转化速度较慢等难题。

此外,由于设计业务可以说是公司一切收入的来源,并没有可以形成收入的其他业务。可以推测,受外部环境的影响,公司目前整体处于非常被动的状态,业绩增长无法有效保证。

应收账款或为公司最巨大的风险

不过,对于山鼎设计来说,公司目前所隐含最为巨大的风险,还是来源于其久高不下的应收账款。

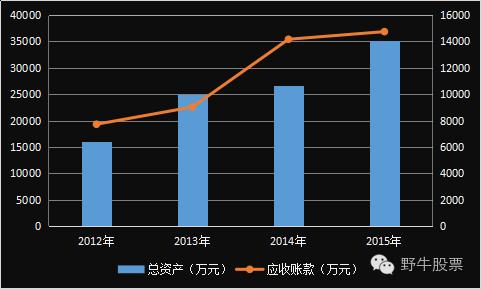

笔者根据山鼎设计2012年至2015年的总资产与应收账款的数据整理出了对比走势图:

据统计,山鼎设计历年来的应收账款占总资产的比重呈逐步增加态势,翻阅2015年中期报告得知,当期应收账款占总资产比例一度达到了近55%,几乎为2015年上半年营收的1.5倍。

为何应收账款规模如此庞大?据了解,这同样主要是因为由于房地产市场的持续低迷,导致各开发商的销售惨淡从而致资金收紧,无法按约定缴款所致。

据2016年中报显示,应收账款较同期相比再度增加,达到了1.49亿元,而本期计提坏账准备金达到了703.9万元,要知道,2016年上半年的净利润仅仅只有378.5万元。由此可见,山鼎设计的应收账款对于业绩的好坏产生了严重影响。

此外,除了需要单项计提坏账准备的同时,账龄结构的恶化同样也不容忽视。根据最近一期报告显示,公司1年以上(不含1年)的应收账款占所有应收账款的比例已经达到了45.7%,较去年同比上升了13.9%,若公司拿不出有效措施,损失将非常巨大。

不仅影响到了利润,应收账款的问题同样还拖累了其经营性现金流的状况。公司2013年经营性现金流量净额尚为5410万元,随后2年内却一路快速下滑,2016年中报显示,该项指标已为-1840万。而对于公司来说,现金流的重要性无疑是不言而喻的。

综合上述因素结合起来看,很明显,对于目前的山鼎设计来说,应收账款无疑是一个巨大的潜在风险,而且正在不断酝酿。