最近几年我们都知道,一二线城市的限售限购政策层出不穷,那很多房企的资金链也面临着较大的压力,这也让很多的下游企业活的十分痛苦。但我们发现有一家身处地产产业链的制造业公司却未受到房地产不景气的影响,它就是国内的家具机械龙头——弘亚数控。那弘亚数控的主营业务分别为封边机,数控钻,加工中心和裁板锯几大类,这其中封边机所占的比重接近40%左右,公司的产品其实也很好理解,就是对木板进行切割,封边作业的数控机床等,被广泛地应用在板材家具制造行业,比如我们所熟知的索菲亚好莱客,全友家私尚品宅配等都是他的下游客户。那为什么在房地产下行的周期里,弘亚数控反而未受影响,那就要从精装房比例不断抬升说起。

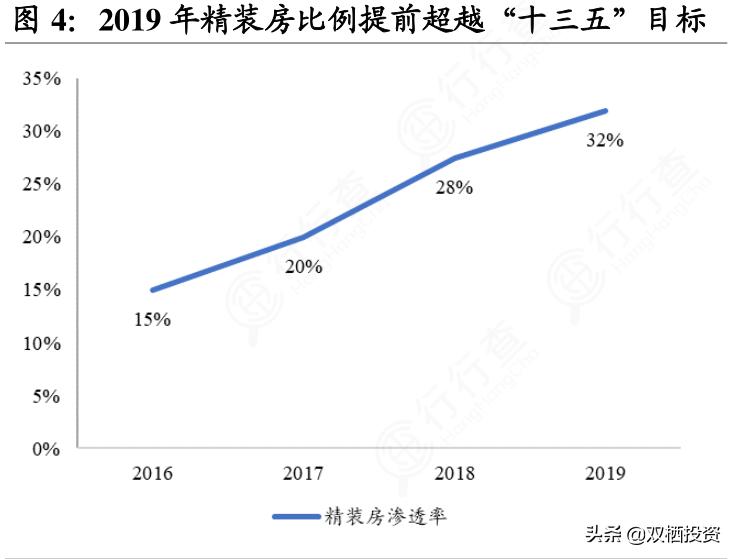

2017年4月份的时候,住建部明确要求,到2020年我国新开工精装修成品住宅的面积要达到30%,从过去几年来看,精装房开盘套数持续增长,按照两到三年的交付周期来看,2020年下半年开始进入精装房的竣工高峰期。面对越来越多的精装房,家装市场自然需要更多的板材加工机械,而我们可以看到聪明钱对弘亚数控的加仓节点也比较微妙,持股比例从去年12月的0.33%一路增长至如今的8%以上,期间股价走势也是震荡,但聪明钱依旧十分看好这家公司。

那在这样一个赛道中,弘亚数控优势在哪里。首先是弘亚数控在行业内耕耘多年,在研发上持续发力,木工机械市场目前还比较分散,市场占有率仍然有较大提升空间,行业内其它小规模的公司,逐渐会由于技术跟不上市场而被淘汰,公司在近几年的研发费用也在持续增长,复合增长率高达76.52%,技术优势有望持续得到巩固,其次是外延加并购的经营模式,通过收购弥补自身的不足,2018年收购了意大利的Masterwood和广州王石,这两家公司的优势分别体现在数控加工中心及自动化联结领域和自行研发智能产线控制系统领域,有了这两家公司的技术加持,弘亚数控如虎添翼。

最后是公司产能不断扩张,以期实现规模效益。我们前面讲到受益于下游定制家居行业的快速发展,家具厂商对设备需求旺盛。2021年7月,公司募资建设高端智能家居生产装备创新及产业化项目,开启新一轮扩产,该项目预计2023年底投产,达产后预计新增销售收入为16.28亿元,从营收层面来看相当于再造一个弘亚数控,回顾过去几年的发展,弘亚数控的财务表现十分优异,过去四年里营业收入从5.34亿跃升至16.89亿,复合增长率高达33.36%,净利润也是连年增长,但是在最后还是要提示到弘亚数控的相关风险点。立足全球来看,弘亚数控要走的路依旧很远,虽然弘亚在国内品牌中算得上是龙头,但在国际上,木工机械市场CR3高达83%,这个市场仍属于豪迈比雅斯这些国际巨头,正视当下差距,才能展望未来,弘亚如何通过技术革新和经营进一步扩大规模优势,值得我们持续关注。