作者:徐大宇

当年想要割P2P韭菜的上市公司,如今正被收割。

6月10日,熊猫金控(600599.SH)发布公告称,公司自6月11日起实施退市风险警示,原因是曾经收购的互金业务,如今却拖累了企业净利润。

公司最近两年净利润连续为负值。

熊猫金控2019年财报显示,公司2019年净利润为-9292.92万元,较上年的净亏损5503.86万元,亏损进一步加大。

好好的烟花业务不做,熊猫金控将注意力放到了互联网金融身上。

目前烟花出口业务盈利能力正向增长,但互金业务却拖了后退。

尽管如此,熊猫金控还是应该要“烧高香”,P2P带给他们的只是业绩层面的影响,而以匹凸匹(现为ST岩石,600696.SH)、派生科技(300176.SZ)为首的上市公司,他们的实控人甚至因此而锒铛入狱。

想当初,多家上市公司看上互金而进行跨界并购。在互联网金融、尤其是P2P最为鼎盛的2015、2016年前后,有多达143家上市公司涉足P2P业务。其中A股上市公司118家,H股上市公司20家,美股上市公司5家。

但如果没有多年经验积累和实力支撑,终究只是一场游戏一场梦,繁华过后只剩的一地鸡毛。

时过境迁,彼时为了做大市值、优化产业结构的P2P业务,如今却成了阻碍企业发展的最大绊脚石。

01

烟花易逝、互金亦冷

原名“熊猫烟花”的“熊猫金控”,曾经号称A股“烟花第一股”。2008年北京奥运会开幕式上,“鸟巢”上空绽开的巨型牡丹烟火,是这支“烟花第一股”的最好注脚。

要知道,熊猫金控的实控人赵伟平正是2008年担任北京奥运会开幕式鸟巢及长城烟花燃放总指挥,为业内有名的“烟花大王”,为国家*花爆烟竹**标准化技术委员会副主任委员。

但是随着各地烟花禁令的出台,熊猫金控开启了“哪个领域热门就往那个领域扎堆”的经营策略。

其先后在2013年进军影视行业、2014年进军互联网金融、2018年进军新能源制造。结果大都不尽如人意,其中互联网金融更是闹得一地鸡毛。

熊猫金控2019年报显示,公司两大主营业务,一个是以广州熊猫小贷、*藏西**熊猫小贷、P2P平台银湖网为主的互联网金融业务;一个是主要从事*花爆烟竹**销售的烟花业务。

2019年,熊猫金控的烟花业务营收1.16亿元,同比增15.64%;金融业务营收1958万元,同比下降89%;2018年,熊猫金控的烟花产品销售收入同比增长18.38%;金融理财产品在2018年收入同比下降26.31%,致使熊猫金控2018年净亏损5503.86万元。

“烟花大王”余威还在,但半路出家的金融业务如今严重拖累了公司业绩。

更可怕的是,互金业务对于公司“余威”影响似乎还在后面。

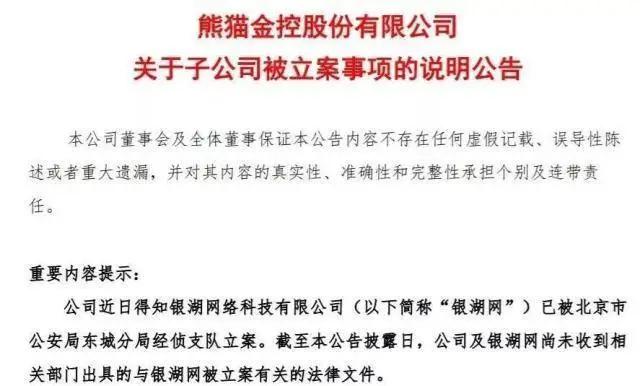

2019年10月,熊猫金控公告称,公司旗下银湖网络科技有限公司(简称“银湖网”)已被北京市公安局东城分局经侦支队立案。

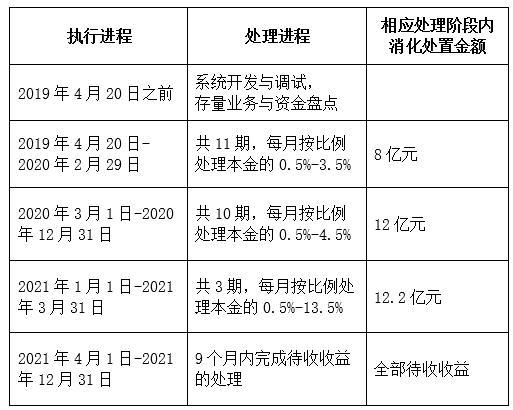

熊猫金控需要从2019年4月开始,分25期完成32亿本金兑付,每月处理1期;本金兑付完成后,9个月内还要完成全部收益的兑付。

两年内需要完成32亿元本金对付,对于目前市值仅10亿元(半年内市值近乎减半)的熊猫金控而言,压力不可谓不大。

熊猫金控近日又传出消息,拟定增募资不超2.54亿元,投入半成品生鲜配送供应链建设项目。

这或许与疫情期间,生鲜上门服务的火热不无关系。

“哪里热门扎堆那里”的熊猫金控,究竟是为了市值管理还是挽救公司于水火,或许只有实控人自己知道。

02

玩弄P2P(匹凸匹)锒铛入狱

熊猫金控并不孤单,搬起互金业务砸自己脚的互金公司大有人在。

鸿特科技、团贷网、正合普惠这三家公司的背后实际控制人唐军,就是其中一个典型例子。

2011年,1987年出生的唐军在东莞成立派生科技有限公司。2012年,公司正式上线了P2P网贷平台,一时风光无限的他,被认为赶上了风口。

2017年,唐军将派生科技,入驻到一家以铝合金压铸业务为核心的传统制造业企业鸿特科技(原名鸿特精密),在这家传统上市公司的业务布局中增加了金融科技信息服务板块。

这又是一个资本运作的故事——借传统企业“壳”,装入互金业务,做大市值。

双方确实有过一段蜜月期,随着这家传统上市公司业务注入了金融科技活水后,鸿特科技在2017年财报中称,当时公司营业收入和净利润大增,分别同比增长104.95%和880.12%。

其中,在金融科技信息服务业务上的营收达到13.79亿元,净利润4.17亿元。

而所谓的“金融科技信息服务”,其实就是为P2P平台提供助贷业务,即助贷机构利用自身掌握的获客、风控及贷后管理优势,向资金方(包括网贷、消费金融公司、小额*款贷**、银行、信托等)推荐借款人,并获取相关服务费的业务。

说的再明白点,鸿特科技当时的业务,主要为P2P平台团贷网推荐借款人。2017年,鸿特科技95.48%助贷业务是与团贷网合作的,对后者具有极大依赖性。

鸿特科技的助贷业务,是从当年100万元收购正合普惠的商标开始的,当时主要由它为团贷网推荐借款人。

这家传统上市公司与互金业务的蜜月期,结束于2018年二三季度的P2P网贷暴雷潮。

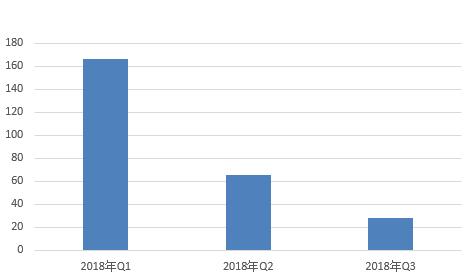

涨财商注意到,在2018年第三季度,公司业绩出现了高达95.74%-99.57%的大幅下滑,预计盈利仅为100-1000万元。

网贷P2P行业在2018年第三季度遭遇了“暴雷潮”,鸿特科技同期的业绩大幅下滑,也就不难理解了。

而2018年前三季度,团贷网的撮合融资额,分别为166.70亿元、65.07亿元和28.36亿元(合计260.13亿元),整体明显呈现下降趋势,跌幅极为明显。

值得注意的是,正合普惠、团贷网均是派生集团旗下公司,唐军均为背后实际控制者。

而鸿特科技控股股东广东硕博投资发展有限公司(以下称“硕博投资”),背后控股股东是派生集团。

换句话说,鸿特科技、团贷网、正合普惠这三家公司的实际控制人,都是唐军。

这也就能解释,为什么在鸿特普惠为团贷网推荐借款人后,团贷网竟一反行业惯例,自行承担逾期坏账,而不是要求鸿特普惠回购债券、或用保证金先行偿付。

团贷网不可能是“活雷锋”,优先保证A股公司鸿特科技净利润的背后,可能涉及实控人复杂的利益分配考量。

此前有媒体猜测,鸿特普惠早已是“两块牌子,一套人马”。

更有网友爆料称,“我们与他们有业务往来,因此知道一些东西。之前团贷网(正合普惠)所有门店,统一更名鸿特普惠,员工都是团贷网的原班人马,做房抵类借款,年化利息在25%左右,鸿特普惠收取3%手续费,具体怎么分配,肯定很复杂。”

这起玩弄资本故事的结局是,唐军携高管一齐自首,公安机关正式以“涉嫌非法吸收公众存款罪名”,对团贷网立案调查。

而在案发前不久,唐军还在平台高端粉丝见面会上,畅谈派生集团未来的发展规划,以及通过资产质押,股东支持等方式获得的40亿元对用户借款“保驾护航”。如今看来已成笑谈。

通过P2P网贷玩弄资本、最终锒铛入狱的不止唐军一人。

曾经的上市公司多伦股份,为了蹭P2P热点,愣是在2015年,将上市公司名称更改为“匹凸匹”(现名称:ST岩石)。而实控人鲜言在背后所进行的一系列资本操作,最终导致本人判处有期徒刑。

2015年5月10日,牛市期间,多伦股份的一份变更公司名称和经营范围的公告显示,公司拟将名称变更为匹凸匹金融信息服务(上海)股份有限公司,公司还出资人民币500万元购置“P2P”域名。

上海市第一中级人民法院认为,多伦股份变更为“匹凸匹金融信息服务(上海)股份有限公司”过程中,鲜言控制了A公司信息的生成以及信息披露的内容,且信息披露的内容具有诱导性。

2015年4月30日至5月11日间,鲜言通过其控制的证券账户组,买入A公司股票共计2,520万余股,买入金额2.86亿余元。

而在5月11日,有关名称变更的公告发布后,当时公司可谓“一改成名”,股价迎来了6个连续涨停,从12.06元一度攀升至25.51元。

匹凸匹时任总经理*江胡**林表示,更名之后,公司将升级转型进入互联网金融P2P领域,强力推进战略规划和互联网金融P2P平台发展战略。

“公司将逐步剥离与互联网无关的业务,专注做互联网金融P2P业务。”

然而热点来的快去的也快,只用了一年时间,“匹凸匹”股价又重新回落到12元左右。

具有讽刺意味的是,2017年7月31日,“匹凸匹”再更名为“岩石股份”后,居然又刺激股价大涨4.96%。

2019年9月17日上午,鲜言因背信损害上市公司利益、操纵证券市场等,被判决有期徒刑五年,并处罚金人民币1180万元;违法所得予以追缴。

上市公司通过改名、收购或其他方式蹭P2P热点,或许可以换得一时的股价上涨,但最终还是竹篮打水一场空,业绩受损的同时,实控人甚至迎来牢狱之灾。

03

“幸运儿”还在挣扎

熊猫金控、派生科技、ST岩石只是上市公司入局P2P后遭遇搁浅的典型案例,另一家上市平台奥马电器(002668.SZ),就曾在2018年,因P2P行业的不断暴雷,导致旗下金融业务出现了19.03亿元的巨额亏损,数十年来的利润全部回吐。

此外,汉鼎宇佑(300300.SZ)、腾邦国际(300178.SZ)、云游控股(00484.HK)等上市平台,皆在P2P这项金融业务上遭了殃。

总的来讲,对于上市企业而言,并购这件行为本身并没有错。

诺贝尔经济学奖得主(1982年)乔治·斯蒂格勒便曾明确指出,没有一家美国大公司不是通过某种程度、某种方式的并购成长起来的,几乎没有一家大公司是靠内部扩张成长起来的。

经典的“并购悖论”也认为,尽管一半的并购会以失败告终,但不曾进行并购的公司很少获得成功。

可是当企业进行具体的投资并购案件时,需要考虑收购标的和公司本身的业务可容性,怀着投资心理、向着股价出发、谋求短期利益的并购行为,多半不得善终。

互联网金融最火时,多家上市公司蹭P2P热点如此;去年年底国家鼓励区块链业务时,一众上市公司要么改名、要么蹭区块链概念,谋得股价短时间上涨,亦如此。

中国上市公司舆情中心首席分析师彭松曾指出,市值管理是一项长期的系统工程,其中包含公司本身的业绩水平、经营管理能力、资本运作能力、舆情管理能力、投资者关系管理能力等多个要素,如此仅借一时的并购炒作拉高股价,只能算是“伪市值管理”,不能取得长期的效应。

如果不能吸取教育,一味谋求短期利益,最终只能是秦人不暇自哀,而后人哀之;后人哀之而不鉴之,亦使后人而复哀后人也。