前言:

海康威视中报业绩一如既往的靓丽,国内市场稳步增长,龙头地位稳固,毛利率持续提升,竞争能力进一步提高;海外市场如浩瀚星辰,短期营收结构调整,增速波动,竞争加剧。报告期,创新业务继续高速增长,前景广阔,人工智能先发优势明显,未来值得期待,目前仍需谨慎乐观。

公司期间费用快速增长,国内外销售网络布局进一步完善,研发投入力度持续加大,为后期业绩收获奠定基础。大投入阶段的海康,预计未来3-5年公司将继续保持20%以上的净利润增长速度。

一、基本经营情况

7月20日晚,海康威视2018上半年业绩正式出炉,报告期内公司实现营业收入208.76亿元,同比增长26.92%,归母净利润41.47亿元,同比增长26.00%,扣非净利润40.09亿元,同比增长25.69%。

总体来看,在国际形势面临诸多挑战的上半年,作为规模日渐庞大的行业龙头,公司营收和净利润依然能够保持快速增长步伐,取得如此成绩实属不易。当然值得注意的是,营收方面二季度单季同比增长22.41%,相较于一季度同比增长32.95%来说,增速有所放缓。

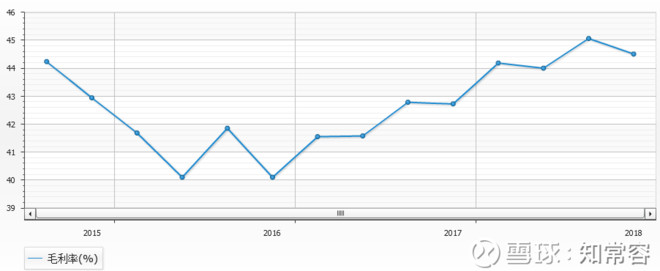

报告期公司营业成本同比增长22.98%,相对来看成本控制较好,而直接的体现就是毛利率持续提升至44.50%,这是自2016下半年开始,毛利率一直维持稳步提升的趋势,经历了三年前的行业调整之后,海康的市场竞争力更加强劲,这是非常好的现象。

从产品分类来看,前端产品仍然是贡献营收的中坚力量,占总营收比例达49.27%,毛利率继续维持高位。公司提出AI Cloud 的边缘节点、边缘域、云中心的三级架构,其中边缘节点就是侧重于多维度感知数据采集和前端智能化处理,在面对各行业客户不同业务场景下,公司通过前端产品的智能化领先,更加贴近客户的切实需求。

与此同时,前端产品的进一步智能化,也将带动整体非智能化产品的增长。后端产品,占营收比重达14.34%,与上期基本持平,但毛利率却出现小幅下滑3.01%,后端功能前端化,以及云服务的发展,都有可能对后端会冲击,后期仍需要持续关注。

值得注意的是,中心控制产品占营收的比例进一步提升,同比增速也快于前后端产品,且毛利率同比提升7.74%至53.03%,体现出很强的市场竞争力。中心控制产品中,结构化服务器科技含量非常高,更能体现人工智能方面的技术,这块业务的迅速增长和毛利率的进一步提高,侧面印证市场对海康AI产品竞争力的认可,公司在人工智能方面继续领跑行业,其先发优势明显。

工程施工方面,上半年其营收同比增长151.16%,毛利率为14.46%,相比上年同期有所提高。由于工程施工业务毛利较低等原因,海康去年曾提到有意压缩该块业务,将资源更多的投入到其他利润率更高的领域,本报告期该块业务的翻番增长,主要是去年PPP项目在今年落地的影响。

不过,工程施工业务占营收比例仅5%,基数相对较小,业务增长波动也会大一些。创新业务方面,自年初开始划分为智能家居和其他创新业务,营收分别增长57.84%、147.20%,持续高速增长态势,报告期内毛利率均有小幅提高,初步估计机器人等业务在经历前几年市场发展初期激烈竞争之后,行业竞争形势开始有所缓和。

不过,目前创新业务占营收比例仅5%左右,还比较小,因此虽业务发展迅速,但对公司的营收贡献仍很有限。

从国内外业务来看,占营收比重大致为七比三,基本维持去年同期的比例,报告期内境内外营收增速分别为27.02%、26.70%,境外收入虽仍保持快速增长,但环比增长出现放缓,且毛利率同比下滑5.74%,主要是海康开始进入超低端产品市场,产品结构变化所致,此外市场竞争更加激烈,尤其是国内企业在海外市场的竞争加剧。

总体来看,公司在国内市场龙头更加稳固,毛利率稳步提升,竞争力进一步提高,收入增长相对比较稳定,而国外市场如浩瀚星辰,市场空间广阔,但目前公司在部分境外的扩展仍处在紧锣密鼓的布局中,为了应对前期市场的竞争,营收增速和毛利率难免会受到一定的波动。

此外海康在国外的业务也正由渠道向项目转型,旨在为客户提供整套解决方案,但国际形势仍存在诸多不确定性,对公司短期转向项目的发展有一定影响。

二、行业及竞争状况

近年来在平安城市、智慧城市投资热潮驱动下,我国安防行业迅速发展,根据中安网的统计,2012年和2017年市场规模分别为3240亿元和6200亿元,复合增长率为13.86%,专家预计安防市场规模在2020年将达8000亿元。在安防细分子行业中,视频监控的市场规模占比最高,接近一半。

据IHS发布的数据显示,目前安防行业中增速最快的是视频监控设备,年均增长率达到了12.4%,预计到2018年,视频监控市场规模将达到260亿美元。整体来看,行业保持较为快速的发展步伐,海康近年来更是远远超出行业增速,表明公司市场份额也在不断的提升。

竞争方面,海康在研发和资金实力上都是具备更大的优势,当下行业中很多中小企业的研发团队规模都很小,不足百人的比比皆是,比起海康上万人的研发团队规模,以及每年将营收7%左右的资金投入研发来说,中小企业来是望尘莫及的。

在人工智能化时代,客户对产品的需求更加个性化,研发的投入是产品竞争力的重要保证。行业龙头凭借自身的资源优势、人力优势、技术优势以及成本优势迅速壮大,维持远高于行业增速,并向海外市场拓展,但大部分中小企业因缺乏技术,不懂创新,规模小而逐步被市场淘汰。未来将是强者恒强的竞争格局,行业集中度有望进一步提高。

行业中大华一直以来不管是在研发方面还是经营上,都是倾力投入紧跟海康步伐,保持行业跟随者的姿态。但是从大华今年一季度业绩情况来看,其归母净利润仅微增3%,形势并不乐观,业务上此前大力投入的PPP项目,今年受国家政策影响较大,同时也让其现金流更为紧张。

管理费用上同比首次出现下滑,在经营恶化的情况,公司在研发投入上显露疲态,与此相反海康业绩一如既往,正积极加大对市场、研发等各方面的战略布局,人工智能时代,大华似乎与海康正渐行渐远。

贸易战方面,公司在美国的业务占比不到10%,对公司影响相对有限,另外在原材料采购上,尤其是高端芯片等,国外芯片性能还是领先的,但成本相对比较高,从性价比出发公司更倾向国内厂商,未来在国内可能也会出现适合于视频行业的芯片供应商。

此外,对于贸易战,虽然我们一直认为,世界发展到今天,国际分工非常细致,产业链更加紧密,世界贸易大潮流已经很难逆转,但是短期来说,贸易战也正在进行中,未来局势如何走,仍存在诸多不确定性,对于海康来说,当然也需要对贸易环境恶化的可能性做一些准备。

三、财务方面

报告期内,公司应收账款继续增加,较期初增长15.27%,相对于营收增速来说,属于合理范围,同时应收票据下降了14.71%,也促进公司现金流的改善。应收账款中90%都是1年以内的账期,计提坏账准备的比例与期初基本持平,总体变动不大。

经营性现金流净额流出16.21亿元,对此需要结合公司的业务模式和历史情况来看,往年同期现金流都是流出的,实际上公司销售商品、提供劳务收到的现金达221亿元,是超过营业收入的,公司现金回收能力总体还是比较优秀,不过前几年相对更好一些,而现金流为负主要原因是上半年商品原料的采购。

存货方面,较期初增长11.48%,对比去年同期重要原材料供应紧张,备货增加的情况,今年上半年原材料供应预计比较正常,另外可能也受二季度营收增速放缓影响。

报告期内,随着公司互联网视频产业基地的完工,由在建工程转入固定资产,初步计算新增折旧不会对公司净利润产生较大影响。无形资产的增加主要是成都科技园项目购置土地所致,根据公司的会计政策,其摊销影响金额在700万左右,对业绩影响微乎其微。

费用方面,海康2018上半年的投入还是非常大的,销售费用达26.49亿元,同比增长53.39%,继续保持快速增长。其中最主要就是人才方面的投入,包括人员招聘主要集中在上半年,以及员工薪酬的刚性调整也集中在4月份,整体人工成本的上升对费用影响较大。

结合公司的业务发展情况来看,国内持续推进资源下沉策略,进一步完善营销网络布局,提升省级业务中心对区域业务的支撑能力。同时在国外市场布局上,上半年公司在海外新设立10个办事处,每进入一个新的市场,都需要建立起新的营销渠道和销售队伍,销售费用的持续增加是必然的。

另一方面,为了拓展海外市场,增加海康品牌的影响力,公司积极参与许多国际性的大型展会,展会的投入级别都是上千万的花费,海外营销费用的投入确实挺大,也还将持续推进。

报告期内,公司管理费用达25.04亿元,同比增长42.11%,其中主要还是研发人员薪酬的支出,研发团队规模的扩大以及薪资的上升等,带动费用的持续快速增长。我们看到的公司整体毛利率的提升,产品的持续更新迭代等,都离不开公司背后研发的大力投入,同时在人工智能上要继续保持先发优势,那么研发更是重中之重。

此外,公司表示本期内新园区的落成,有一批一次性的易耗品投入,大约影响管理费用增长3%。财务费用方面,上半年产生了正向收益,期内人民币兑美元的汇率波动较大,公司有自己的外汇套保机制,但表示不会刻意追求这块的收益,主要目的在于锁定汇率风险,尽量保证不损害公司的利益。因此这块主要取决于大环境,公司本身的出发点和目的都比较单纯,管理层对此认识比较冷静。

四、业绩预测

对于2018全年业绩情况,初步预计将实现营收532.19亿元,同比增长27%,归母净利润117.60亿元,同比增长24.96%,与上半年增速基本持平,总体保持快速增长步伐。由于短期内,受国家财政去杠杆,以及雪亮工程落地较慢等影响,加上海康启动的“蜂巢计划”可能持续到三季度,帮助经销商去库存等多重因素,短期对营收增速会有些影响。

但长期来看,我认为地方财政投入力度只是一定程度上影响业务的进度而已,视频行业发展到现在,渗透到各行各业,大大提高了社会效率,切实满足客户的多样化需求。尤其是随着人工智能的发展,未来在某些方面能有效替代人力资源,甚至比人做得更好,从这个角度讲,我认为市场对于视频监控来说,更像是一种刚需的存在,这是大势所趋。

从未来3—5年来看,公司仍将受益于雪亮工程的稳步推进,新应用场景的突破等,市场空间依然广阔,预计公司将保持归母净利润20%以上的增速发展。

海外业务方面,海康开始进入超低端市场,营收结构的变化,以及市场竞争激烈,国外竞争国内化,造成毛利率的下滑。对此,也考虑到目前新进入的主要是亚洲等发展中国家市场,经济情况可能决定对低端产品的需求较大。

同时结合海康自身来说,低端产品标准化,费用同样也低,进入该块市场对于目前规模日渐庞大的海康来说,一方面可以贡献营收,另一方面也可能是行业在海外市场的一次重新洗牌,与前几年国内行业调整期间类似,目的在于进一步提高行业集中度,提升公司在海外市场的市占率。

海外项目市场方面,受贸易形势和当地政策等影响,短期确实遇到一些困难,进展预期会放缓。但是海康的产品性价比相对更高,产品类型多,更新迭代快,在人工智能方面领先,背靠国内的强大市场,支撑其研发投入得以持续。

因此从长的周期来看,预计海康在海外项目市场上,仍有可能会取得一定进展,包括新加坡项目的推进,也可以为未来业务开展树立典范,世界产业分工细致,贸易大局长期来看难以逆转,这也是符合普遍经济规律的,当然依然不排除短期内贸易形势继续升级,对海康海外业务上影响。

毛利率方面,国内市场随着公司市占率的不断提升,人工智能产品的深入市场,以及各类产品的不断更新迭代,预计毛利率还将持续向上态势。随着海康桐庐一期的投入,自产率进一步提高,预计营业成本增速会相对控制更好一些。

国外业务,海康正进入超低端市场,国内企业国外市场竞争加剧,短期内其毛利率仍有下降的可能。

费用方面,公司这两年来销售和管理费用快速增长,战略上属于大投入时期,随着海康规模日益庞大,想要继续保持较快增长,就需要发掘更多新的机会,海康领跑行业应该是看到了一些机遇,尤其是人工智能时代的到来,现在的海康已经不仅仅只是一家安防企业。

我认为销售网络的不断完善、以及研发的大力投入始终是公司核心竞争力的保障,也是非常必要的,当然接下来公司提到会开始适当收紧管理费用,在这几年大投入之后希望能看到有所产出。

费用的快速增长,目的就在于进一步扩大自身市场份额,拉开与竞争对手的距离,同时在人工智能化浪潮中,深入市场贴近客户需求,抢占先机,安防行业的碎片化特点,也注定其中会有更多的机遇。大投入阶段的海康,短期内费用支出预计仍然增长较快,但长期看这是公司战略上的深远布局,将为公司长远发展积蓄更大的力量。

五、风险

海外业务波动较大,受国际关系、当地经济、政局稳定等因素影响;公司美元及外币资产较多,有汇率波动风险。(作者:知常容)