连着这一周,苏宁要倒闭的新闻满天飞,很多朋友问我,为什么不紧跟舆论说一下苏宁呢?

其实,今天这篇文章就代表我跟我们团队的观点。

在6月23日,苏宁易购停牌了。

官方公告为筹划发行股份购买资产事项。

但就在前一天的6月22日。

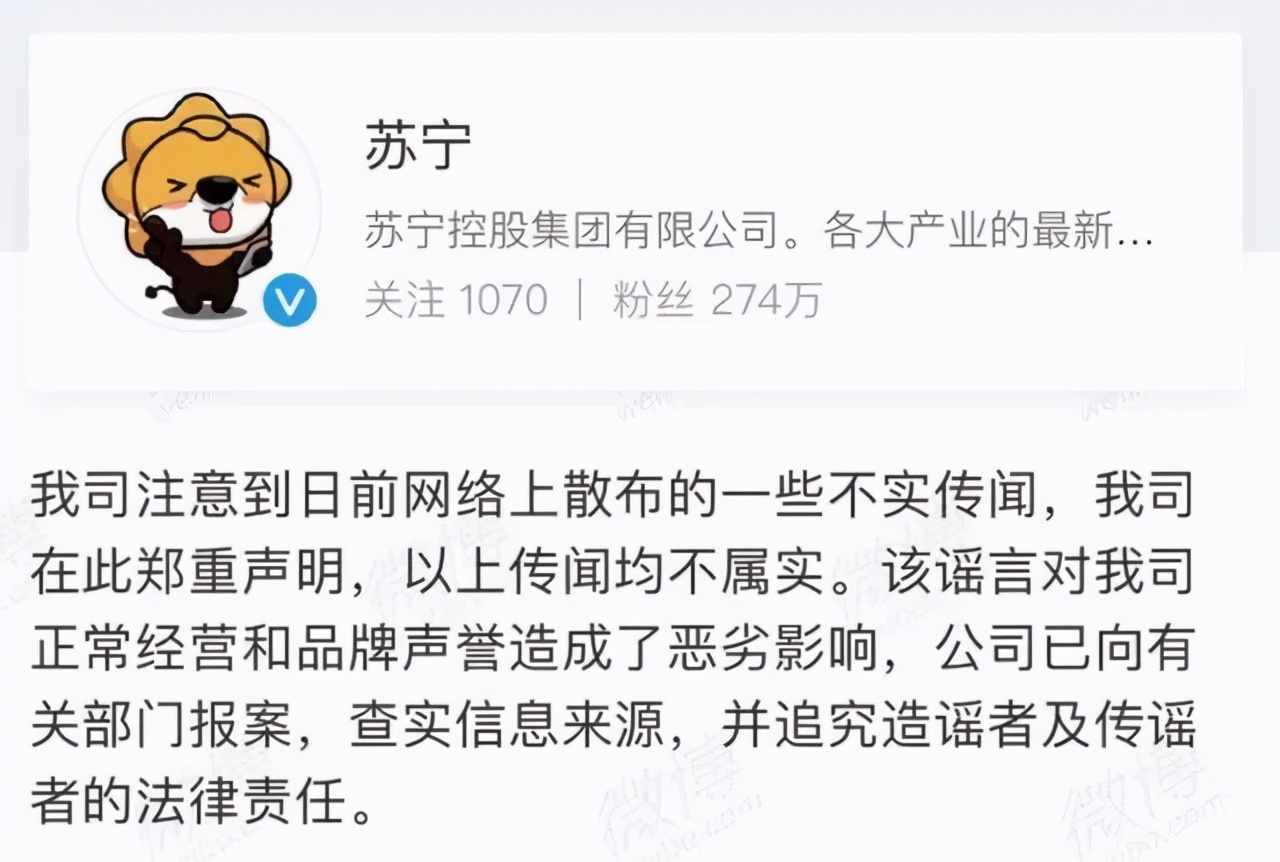

一则毫无根据的传言却点燃了大众对于苏宁的质疑。

这个传言说,阿里作价400亿准备收购苏宁,张近东仅保留苏宁金融一块资产,其余的零售、体育、物流全部并入阿里系。

35岁以上和L10以下的员工全部开除。

还有鼻子有眼的给出了新的股权比例:阿里45%、国资27%、美的15%。

结果消息还没有得到确认,就有不少的自媒体跟进,先给苏宁判了个“死刑”,然后一起在网上办起了“追悼会”。

开始正儿八经的分析了苏宁垮掉的原因。

说起来挺离谱的,自古就有微博网友判刑,死刑起步的传统。

现在又轮到了自媒体给苏宁判死刑,他们又凭什么呢?

进一步来说,苏宁毕竟是一家18万人的大企业,

暂且不说阿里的400亿是真是假,苏宁易购在停牌时,总市值仍然有520亿。

张近东在把苏宁的股票多次质押后,给予深圳国资委的股票越来越少,本应该在5月份就到账的深圳国资委投资迟迟未见。

这里面的博弈令人玩味,这次的停牌也只是个障眼法,我们后面慢慢说。

其次,阿里与苏宁在业务点上有高度的重合。

一旦收购,“垄断”这两个字又会成为阿里头上挥之不去的阴影。

在国资已经入局的背景之下,阿里有几个一百亿敢去跟国资抢苏宁的可能呢?

何况阿里还真不一定能打保票,收拾好苏宁的盘子。

所以,即使是收购,也应该是国资主导掌控大局,再引入资方重组,确保稳定。

而最让我感到不可思议的是说苏宁凡是35岁以上和L10级别以下的员工要全部开除。

要知道L10在苏宁的级别是大区的总监,这就意味着苏宁99%的人都会被开除。

搞清楚苏宁是一家18万人的大公司,还会涉及到苏宁全部的供应商,涉及的人数不是个小数目。

有些自媒体不去考证信息的真实,拿一张微信截图,听风就是雨。

也不知道他们是不是想让苏宁早点跨,自己就好赚点吆喝的流量。

我们退一步来说,张近东一贯强硬的个性也不会轻易退出。

目前苏宁面临的问题主要是即将到期的短期债务,并不是业务模式彻底崩盘了。

我们在过去的单仁行也曾经分析过苏宁的业务模式。

零售行业的商业模式决定了公司能产生大量的经营性现金流。

原因是因为零售企业销售收款很快,但给供应商付款却有三至六个月的账期。

这就意味着苏宁的经营不仅不需要占用自己的资金,还能通过占用供应商的资金来完成自身的资金循环,甚至从事金融的收益。

苏宁只要扩大经营规模,就能带来源源不断的现金流增长。

在18年的时候,苏宁就形成苏宁易购、苏宁物流、苏宁金融、苏宁科技、苏宁置业、苏宁文创、苏宁体育、苏宁投资八大业务模式。

这么多的投资项目,的确会增加苏宁短期的财务压力。

但是,站在整个苏宁体系来看,这些沉淀在线下的重资产能给苏宁系的关联公司带来大量隐形收益,特别是未来收益。

比如,苏宁商场就能给苏宁置业带来优惠的招商条件和优质的土地项目。

这些关联交易就可以给苏宁的体外公司直接导入利益。

苏宁置业光2019年收的租金就超过8个亿,物业费超过2个亿。

而拥有广泛金融牌照的苏宁金服、苏宁银行这些金融产业布局,一方面可以带来较高的投资收益,另一方面也可以为苏宁整个体系提供低成本的融资。

明眼人都能看出苏宁的业务模式有错误,难道张近东是傻了才会去这么进行多元化布局?

苏宁理想的业务模式并没有错,阿里也是通过电商输血慢慢培育起了更多的其他业务,包括蚂蚁金服。

只是美中不足的是,维系苏宁整个商业帝国的“奶牛”,苏宁易购,挤不出奶了。

苏宁的业务盘子都是靠着苏宁易购通过产业溢出和关联交易去输血。

但主营线上零售业务的苏宁易购,这些年的表现并不太好。

新零售的模式没有彻底打通,线上转型的步子绊着腿了,尤其是在配套的管理和售后服务上,苏宁一直风评不高。

夸苏宁的顾客也不是那么多,抱怨倒是蛮多。

以至于这种加杠杆大规模投资重资产的模式,成为了典型的短债长投。

张近东这几个月忙前跑后,就是想筹得资金先解了苏宁的燃眉之急。

对于苏宁的未来发展,张近东做减法已经是板上钉钉之事。

在今年2月份的新年团拜会上,张近东就宣布要把主营业务无关的业务,全部砍掉。

但是,怎么样用最小的代价解决苏宁的债务危机,同时,牢牢把控苏宁的经营权和投票权,那才是张近东四处奔波和拖时间的理由。

只是资本市场永远都喜欢锦上添花,很少雪中送炭。

如果真要等到国资入局,特别是极其精明的深圳国资委操盘的话,张近东能不能把控苏宁就要打一个大大的问号了。

当然,深圳国资委所有的投资项目,很少去控股或者直接去掌盘的。

所以,这中间一直存在着一个博弈。

从眼下苏宁的动作来看,深圳国资委的入局似乎已经无法实现了。

6月2日,苏宁易购发布公告,它的股东苏宁电器集团,把持有的5.2亿股转让给新零售基金,也就是江苏国资委专门给苏宁办的基金。

转让后,苏宁电器集团持股比例由19.67%降低至14.08%。

剩余的股份包含*藏西**信托的还有13.11亿股。

(来源于企查查)

在6月9号,张近东又把自己手里超过一半的股票质押给了新零售基金。

(来源于企查查)

而之前跟深圳国资委谈好的,是需要转让13.43亿股给深国资委。

但很显然,这笔交易出了变故。

苏宁手上,包括张近东手上没有那么多股份,能够转让给深圳国资委了。

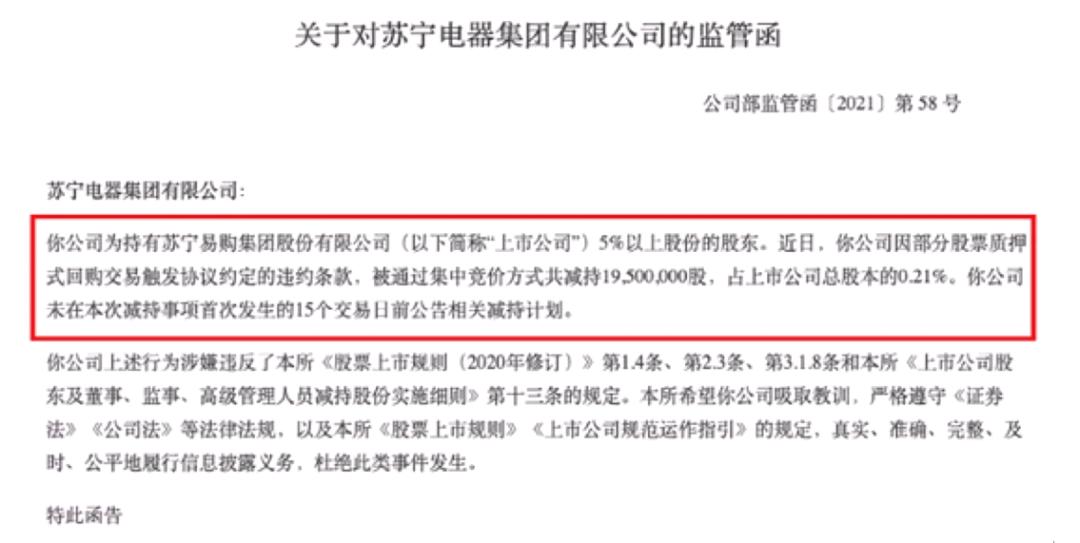

在6月10日,深圳证交所发布的监管函显示,苏宁电器集团因部分股票质押式回购交易,触发协议约定的违约条款,被通过集中竞价的方式减持了1950万股。

眼下苏宁质押的股票越来越多,能转给深国资的股票是越来越少,包括准备出让给江苏国资委的一部分。

这对于国资严格的审核尽调来说,想通过基本上很有难度了。

博弈还在持续。

张近东不愿意轻易退出,而江苏国资委也不愿意把曾经的“南京第一民营”拱手相让给深圳。

这也就有了苏宁易购停牌的事,这是江苏国资委,也是张近东自己在争取找钱的时间。

张近东曾在恒大和万达的危机时刻,颇有“江湖义气”的拉了一把,确实让人很感叹。

但此时江湖救急,张近东能不能靠得住这些兄弟,时间很快就能给出答案。

但不管苏宁给出的答案如何,另一边的对头,国美,也绝对算不上什么成功。

假如说苏宁是线上转型的太猛,以一拖七带不动的话。

国美这边基本上可以说是“躺平了”。

在杜鹃主政时期的国美,就没有进行过大规模的线上转型。

实际上,这种“躺平”并没有改变国美逐渐的衰落。

看国美这5年来的年报就可以清晰看到。

在不断的大额亏损之下,资产负债率98.2%的国美,也到了生死存亡的关键时刻。

如果有些媒体管这也叫喜事的话,那可能叫“丧事喜办”了。

在黄光裕回归后,国美立马就改名,推动了"真快乐"APP。

这种调整,其实和苏宁走线上的思路没什么本质差别。

只不过更多利用到了移动互联网时代的短视频和直播。

在“真快乐”APP里面,基本上把整个国美线下卖的东西都给搬进去了,更突出了直播和短视频这种可视听化的营销形式。

除此之外,“真快乐”有个很明显的定位,就是“娱乐化”的电商。

APP内置很多小游戏来增强用户粘性,类似于拼多多的拼团促销,病毒式的营销也一点不少。

这个APP如果用一句话来形容,就是拼接了“娱乐特点、快手的社群特点、拼多多的下沉特点、淘宝的游戏特点"。

市场上几乎所有的主流零售形式都给包含了进去,就看消费者喜欢哪一种。

虽然说这种对线上业务的追逐值得肯定,但全都是模仿别人的东西,能不能一口吃成个胖子,还有待市场的检验。

话说回来,张近东当年对苏宁大刀阔斧的改革,决心走线上业务的路线,同样是选择了一条正确的方向。

但各位要注意,方向选择正确了,是企业经营成功的前提,但从来都不是企业经营一定能获得成功的保证。

从商业决策的判断,到真正的转型之间,还有一道巨大的鸿沟叫,落地执行。

这道鸿沟,让人敬畏,也让人深思。

这也是单仁资讯15年来一直思考的一个问题,教育同学们固然重要,但带着同学们去执行,去落地才更加有价值,才真的帮的到他们。

当然,苏宁和国美今天都没有定论,商业从来都不能用一时去定胜负。

去谈论一家企业的生死,没有意义。

有意义的是他们到底做了什么动作,做对了什么,做错了什么,我们能不能有收获才是最重要的。

所以,单仁行很少去主观的猜测商业,而是抱有敬畏之心,总结出结果当中,那些值得被拿出来深入分析的事物。

虽然有时候赶不上热点,这也是我们的态度。

舆论不能代替法律宣判结果,媒体不能代替市场,去宣布一个实体(企业)的死亡。

—

责任编辑 | 罗英凡