东方通估值分析:非中间件占比极大,60-70亿估值算超高估值了

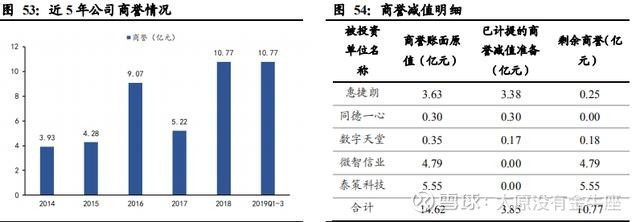

公司近年来频繁收购,商誉有所增加。2014 年,公司收购惠捷朗产生 3.6337 亿元商誉,收购同德一心产生 2961 万元商誉;2015 年,公司收购数字天堂产生 3485 万元商誉;2016 年,公司收购微智信业产生 4.79 亿元商誉;2018 年,公司收购泰策科技产生 5.55 亿元商誉。

商誉减值方面,2017 年,公司对惠捷朗、同德一心和数字天堂分别计提 3.3793 亿元、2961 万元和 1728 万元的商誉减值准备,惠捷朗主要是受行业市场周期、整合不力、核心业务和技术人员流失的影响;同德一心的人员、技术、品牌的融合未达预期;数字天堂核心产品 MKey 移动中间件受 HTML5 通用技术标准的挤压。目前,公司商誉合计为 10.77 亿元。

可以看到公司收购惠捷朗、同德一心和数字天堂的产生的商誉大部分均已完成减值,目前公司商誉主要由收购自控股股东黄永军先生的微智信业,和 2018 年底现金收购的且有明确业绩对赌和股东持续购买股票要求的泰策科技,短期公司商誉进一步减值压力较小。

公司的主营业务可按产品分为软件基础设施和创新应用,

目前,软件基础设施主要是母公司中间件相关业务, 100倍市盈率

创新应用主要是微智信业和泰策科技的安全类业务,50-100倍市盈率

中间件

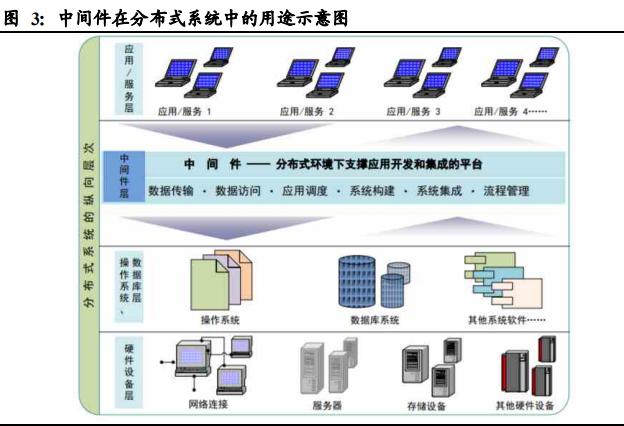

中间件与操作系统和数据库共同构成基础软件三大支柱,是一种应用于分布式系统的基础软件,位于应用与操作系统、数据库之间,为上层应用软件提供开发、运行和集成的平台。中间件解决了异构网络环境下软件互联和互操作等共性问题,并提供标准接口、协议,为应用软件间共享资源提供了可复用的“标准件”。

三大基础中间件分别为交易中间件、消息中间件和应用服务器中间件

其中:

交易中间件是专门针对联机业务处理系统而设计的,是所有中间件类型中理论较为成熟、功能和性能界定比较清晰的中间件产品。在联机业务处理系统中,需处理大量并发进程,涉及到操作系统、文件系统、数据通讯、数据库管理、应用软件等,通过交易中间件,可降低联机业务处理系统的开发难度,提高系统运行的安全稳定性。交易中间件主要应用在金融、财税、运输、电力、电信等行业中,如银行业务系统、电信计费系统等。

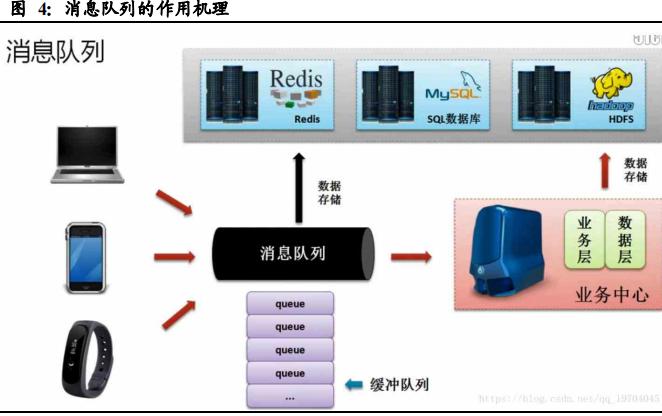

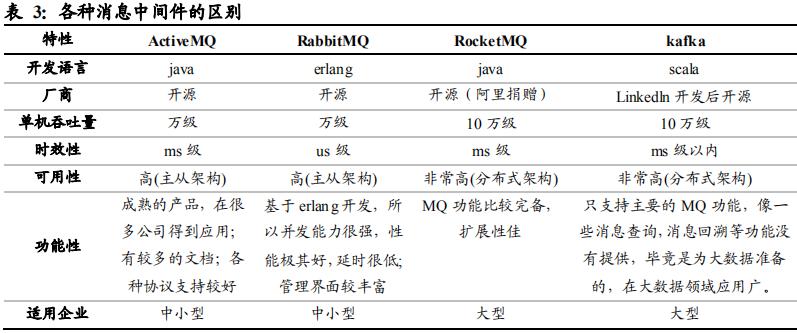

消息队列(Message Quequing)是在消息传输过程中保存消息的容器,消息中间件即为消息队列的承载形式。

消息队列有较多的型号,较为常用的为 ActiveMQ、RabbitMQ、RocketMQ和 Kafka。由于消息队列使用消息将应用程序连接起来,这些消息通过像 RabbitMQ 的消息代理服务器在应用程序之间路由。

应用服务器中间件位于客户浏览器和数据库之间,为应用程序提供业务逻辑的代码。目前,市场上应用服务器平台中有 J2EE,WebLogic,Glassfish,JBoss 企业应用平台,以及 Apache Tomcat 和 Apache Geronimo等。

Apache Tomcat 是 Sun公司开发的 JSWDK中 Servlet 的运行环境(即 servlet 容器)。Tomcat 是 Apache Jakarta 软件组织的一个子项目,Tomcat 是一个 JSP/Servlet 容器,是在 SUN 公司的 JSWDK(Java Server Web Development Kit)基础上发展起来的一个 JSP 和 Servlet 规范的标准实现。经过多年的发展,Tomcat 不仅是 JSP 和 Servlet规范的标准实现,而且具备了很多商业 Java Servlet 容器的特性,被用于各种商业用途。

Jetty 是一种开源的 Servlet 容器和应用服务器,主要特点为紧凑和占地面积小。Jetty应用服务器具有极度轻量级、高便携性、功能强大、灵活和扩展性好等特点,支持SPDY、WebSocket、OSGi、JMX、JNDI 和 JAAS 等技术,广泛应用于生产环境。

JBoss 是一个运行 EJB 的 J2EE 应用服务器。它是开放源代码的项目,遵循最新的J2EE 规范。从 JBoss 项目开始至今,已经从一个 EJB 容器发展成为一个基于的 J2EE的一个 web 操作系统(operating system for web),体现了 J2EE 规范中最新的技术。

WebLogic 服务器是 BEA 开发的企业级的应用服务器,支持 EJB、集群以及 ERP(企业资源计划)的连通性,适用于互联网企业。BEA WebLogic Server 是一种多功能、基于标准的 web 应用服务器,主要为企业构建自己的应用提供服务。WebLogic服务器具有全面的功能、对开放标准的遵从性、多层架构、支持基于组件的开发,包括集成各种系统、数据库、提交服务、跨 Internet 协作等各种应用开发和部署的起始点均为 BEA WebLogic Server。

WebSphere 产品系列是 IBM 公司开发的一套典型的电子商务应用开发工具及运行环境。WebSphere Application Server 基于 Java 的应用环境,是一种功能完善、开放的 Web 应用程序服务器,为 IBM 电子商务计划的核心部分。

商业市场主要存在 Java 阵营、开源阵营和微软阵营

中间件技术发展的初衷是以适应网络技术应用的复杂性及跨平台特性为基础,是在软件产业不断发展过程中自然产生的。

Java 阵营覆盖范围更广,包括 IBM、Sun(已被 Oracle 收购)、Oracle、BEA(已被 Oracle 收购)、东方通(Tong 系列中间件)、金蝶(Kingdee Apusic)及其合作伙伴。Java 阵营又称 J2EE 阵营,由 SUN 公司领导,实行开放路线,由众多厂商共同提交方案和制定规范,保证 J2EE 产品可以满足当前不断变化和日趋复杂的商业应用需求,使其快速成为企业构建新系统和集成、扩展已有系统的首选技术。

开源阵营则主要来自诸如 Apache,SourceForge 等组织的共享代码。代表性开源中间件 Tomcat,Tomcat 是一个免费的开放源代码的 Web 应用服务器,属于轻量级应用服务器,适用于中小型系统和并发访问用户不是很多的场合。Tomcat 是由 Apache软件基金会属下 Jakarta 项目开发的 Servlet(小服务程序或服务连接器,用 Java 编写的服务器端程序,主要功能在于交互式地浏览和生成数据,生成动态 Web 内容)容器,此外,Tomcat 还是一个 Web 应用服务器,其核心组件是连接器和容器,连接器用来处理外部网络连接,容器用来处理内部的 Servlet。由于 Tomcat 是用 Java编写,因更适合 Servlet 和 JSP(由 Sun Microsystems 公司主导创建的一种*态网动**页技术标准),且可以提供了作为 Web 服务器的一些特有功能,如 Tomcat 管理和控制平台、安全局管理和 Tomcat 阀等被很多开发人员所接受。

微软阵营又称.NET 阵营,使用厂商主要为微软及其商业伙伴。.NET 前身是微软的分布式网络体系结构(DNA,Distributed Network Architecture),在 2000 年被.NET所取代,后者以 WebServices 为核心,全面支持 SOAP、UDDI 和 WSDL,并在底层实现了类似 Java 虚拟机的 CLR(Common Language Runtime)和一套具有 3500 多个类的.NET 基础类库,以支持之上的 Visual Basic、C#(类似 Java 的解释性编程语言)和 ASP 等。并且在后端支持其数据库 SQL Server 和 Passport,加之完善的开发工具.NET Studio 组成了完整的解决方案。

市场格局

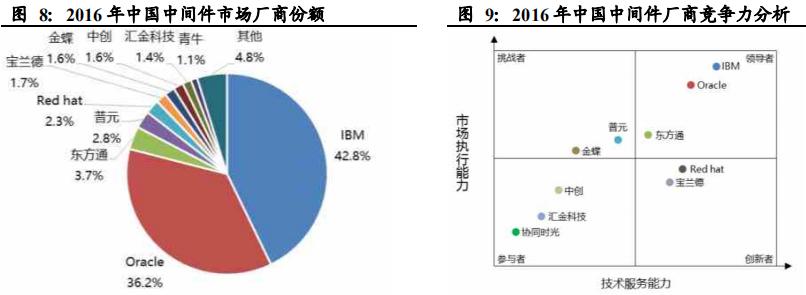

国内中间件行业被 IBM 和 Oracle 占据主流市场,东方通位列第三并被列入领导者象限。根据计世资讯于 2017 年 2 月发布的《2015~2019 年软件基础设施(中间件)市场发展趋势研究报告》,2016 年,以销售金额计算 IBM 和 Oracle 分别占据我国中间件销售总金额的 42.8%和 36.2%,东方通排名第三位,市场份额为 3.7%。此外,计世资讯的竞争力分析图显示,东方通和 IBM、Oracle 位于中间件厂商领导者象限。

国内厂商

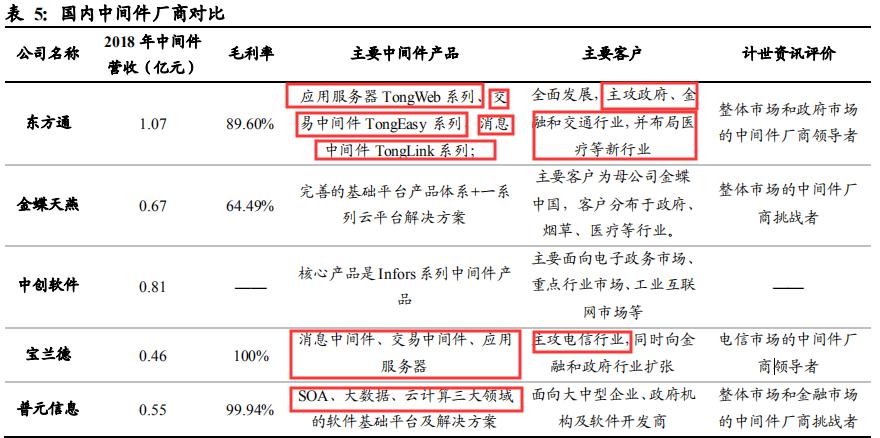

1)东方通:中国中间件的开拓者和领导者,国产整体市场和政府市场的中间件厂商领导者。连续十几年保持中间件市场占有率国内厂商第一,重点发展政府、金融、交通等领域,并积极开拓医疗、教育和互联网等新兴领域公司在 2019 年中报中显示,在交通领域,基于东方通消息中间件产品搭建的高速公路联网收费系统的省份从全国范围来看已接近 50%。

2)金蝶天燕:整体市场的中间件厂商挑战者。2019 年 3 月,金蝶天燕发布了金蝶 Apusic 应用服务器 v10 版暨面向云应用的中间件,2019H1,公司实现营业收入 4143.67 万元,同比增长139.69%,但第一大客户为母公司金蝶中国,对其销售金额为 889.61 万元,占比 21.47%,存在一定程度依赖。

3)中创股份:中创股份隶属于中创软件,同时拥有国家涉密甲级资质和国家*器武**装备科研生产许可,产品以 Infors 系列中间件产品为核心,服务于全国人大、全国政协等政府客户,产品多次入围中央国家机关和中直机关政府采购协议项目。

4)宝兰德:电信市场的中间件厂商领导者。公司产品主要面向电信行业,已实现产品在三大运营商方面的大规模应用,成功突破国外中间件产品在电信运营商的垄断地位,同时逐步向金融和政府行业扩张。

5)普元信息:整体市场和金融市场的中间件厂商挑战者。普元信息主要面向大中型企业、政府机构及软件开发商提供 SOA(面向服务架构,企业对组织与活动进行重组优化等的技术架构)、大数据、云计算三大领域的软件基础平台及解决方案,尤其是在 SOA 领域较为领先。2018 年,公司的软件基础平台、软件基础平台定制实施服务以及基于软件基础平台的应用开发服务分别实现收入 0.65 亿元、1.76 亿元和0.99 亿元,毛利率分别为 99.94%、54.60%和 46.19%,总计收入为 3.40 亿元,毛利率为 60.84%。

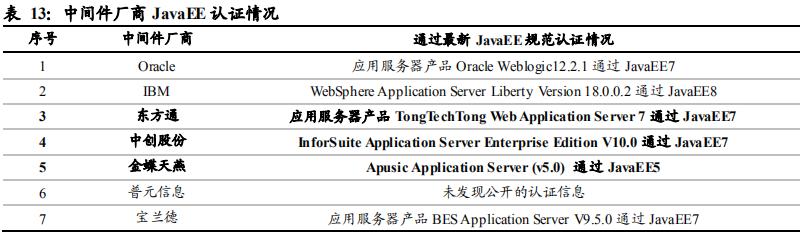

从标准认证角度,东方通和中创股份较为领先。JavaEE 国际兼容性认证规范是由国际开放组织 JCP 主导制定的,Oracle 公司作为 JCP 的执行成员,为规范的认证机构。通过认证能够说明厂家的应用服务器产品已经实现了规范要求的功能,并且完全兼容规范。东方通和中创股份的产品目前获得了 JavaEE 7 规范国际兼容性认证,而金蝶天燕的产品目前最高通过了 JavaEE 5 规范国际兼容性认证。

东方通

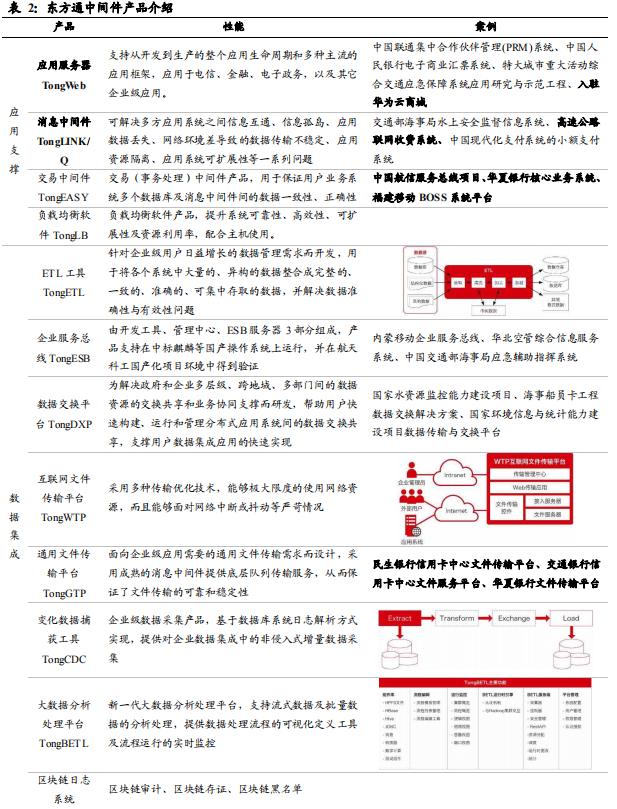

打造完整的中间件产品体系,应用于政府、电信、金融等众多领域中间件可以分为基础中间件、集成中间件和行业领域应用平台。其中,基础中间件是构建分布式应用的基础,也是集成中间件和行业领域应用平台的基础,包括应用服务器、消息中间件和交易中间件等。公司的中间件产品主要包括应用服务器TongWeb、消息中间件 TongLINK/Q、交易中间件 TongEASY、应用集成中间件TongIntegrator、通用文件传输平台 TongGTP 等,形成了完整的中间件产品体系。

未来的市场空间

2018 年,全球中间件市场规模超过 320 亿美元。根据 Gartner 于 2018 年 6 月发布的报告显示,2017 年全球中间件市场收入达到 284.40 亿美元,同比增长 12.1%。受益于数字化转型的推动,Gartner 预计 2018 年中间件市场规模的增速将进一步加快,之后放缓,到 2022 年达到 5%左右。保守估计,2018 年,全球中间件市场超过 320亿美元。

根据计世资讯的统计,2018 年中国中间件市场总体规模达到 65.0 亿元,同比增长 9.6%。而随着云计算、大数据、物联网等数字化技术普及以及政务大数据、智慧城市、企业上云等行业数字化热点项目的推进,催生出大量新的市场需求,预计 2019 年中间件市场规模将达到 72.4 亿元,同比增长为 11.4%,增速进一步加快。分领域来看,中间件市场主要集中于政府、金融、电信领域,2016 年三者占比分别为 25.9%、23.1%和 16.5%

云中间件成为行业新态势,未来的发展方向

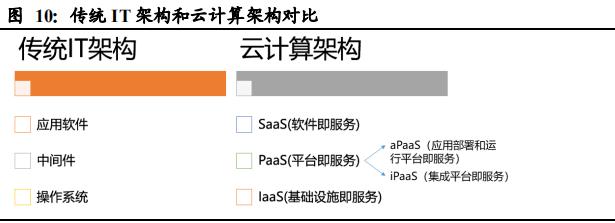

云计算产业自下而上大体分为基础设施即服务(IaaS)、平台即服务(PaaS)、软件即服务(SaaS)三大部分,对应传统 IT 架构中的操作系统、中间件和应用软件。传统中间件服务一般使用专有 API 和专有协议,PaaS 服务的特点在于开放开源,基于标准通用的 API 在异构系统之间实现互通互操作。根据 Gartner 分类,PaaS 分为 iPaaS(集成平台即服务)和 aPaaS(应用部署和运行平台),前者侧重于 PaaS 与 IaaS 之间,实现跨多个云、云与传统应用程序之间以及公共云和私有云之间的缝集成;后者侧重于 PaaS 与 SaaS 之间,支持应用程序在云端的开发、部署和运行等。

iPaaS 和 MWaaS 成为全球中间件行业热点。

根据 Gartner 于 2018 年 6 月发布的报告显示,企业对 iPaaS(集成平台即服务)和 MWaaS(中间件即服务)的投入将超越传统市场。2017 年,传统中间件产品增速仅有个位数增长,而基于云和基于开源的应用集成(iPaaS)产品将继续保持两位数的增长(2017 年 iPaaS 营收首次突破 10亿美元,同增 72%),是挑战者们角力的重点领域。而 iPaaS 的成功催生了 MwaaS(中间件即服务)业务,MWaaS 套件可以视为一组基于云的混合集成服务,包括云集成(iPaaS)、基于云的 API 平台(提供开发、运行、管理和保护 API 服务)、基于云的 B2B 集成(提供除 API 之外的其他服务,如 EDI和 MFT 集成)、移动后端集成(MBaaS),、物联网集成等。

全球云中间件领域的收购整合预计将增加。2018 年 5 月,Salesforce 以 64.25 亿美元收购基于云的应用集成服务商 Mulesoft,后者被 Gartner 评为 2018 年全生命周期API 管理魔力象限中的领导者和 2019 年企业集成平台即服务(iPaaS)魔力象限的领导者,体现出 Salesforce 大力布局 iPaaS 领域的决心。Gartner 提出,2023 年或有2/3 的 iPaaS 供应商消失。根据 Ovum 报告,2017-2018 年,全球领先的 MwaaS 厂商主要有 IBM、TIBCO、MuleSoft、Dell Boomi、Axway、Oracle 等。

国内云计算巨头厂商代表:华为云、阿里云

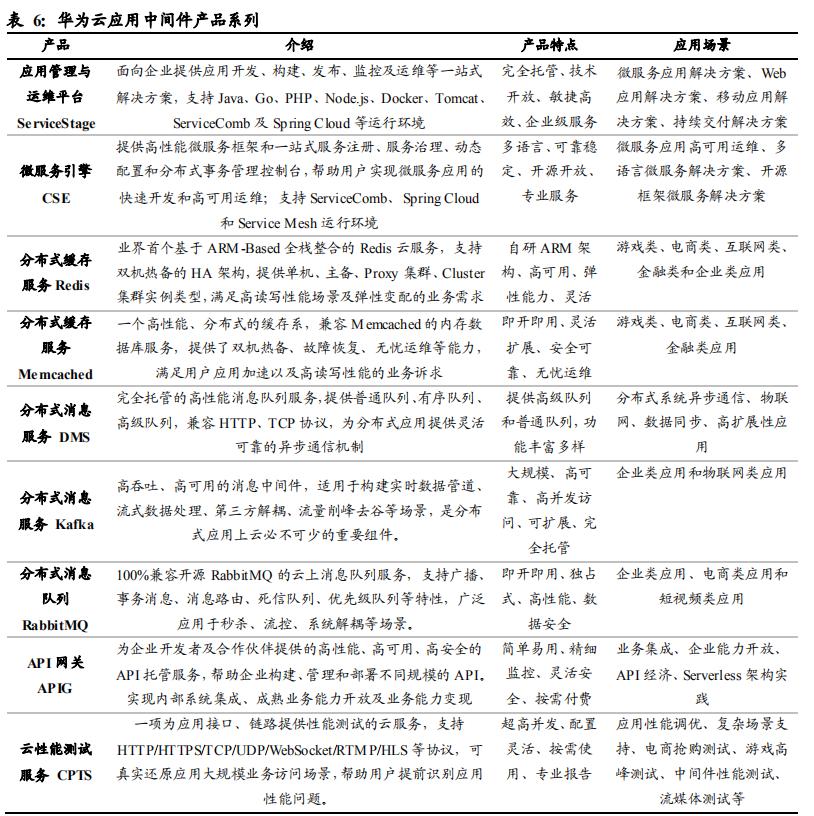

华为云中间件产品主要包括应用中间件系列产品和分布式数据库中间件(DDM)。其中,应用中间件系列产品主要包括应用管理与运维平台 ServiceStage、微服务引擎CSE、分布式缓存服务 Redis 和Memcached、分布式消息服务(包括DMS、Kafka、RabbitMQ)、API 网关 APIG 和云性能测试服务 CPTS 等。

阿里云:构建 Aliware 企业级互联网架构平台

阿里云中间件系列产品是在 Aliware 企业级互联网架构平台下构建的中间件系列产品,主要为中间件技术产品和应用解决方案。其中,中间件技术产品包括企业级分布式应用级服务(EDAS)、分布式关系型数据库(DRDS)、消息队列(MQ)、全局事务服务(GTS)、云服务总线(CSB)、应用配臵管理 ACM、分布式任务调度服务SchedulerX、高可用 AHAS、高性能时序数据库 HiTSDS、性能测试(PTS)和应用监控 ARMS 等不同类型的产品。

东方通积极布局产品云化,携手华为云积极开拓云计算市场

收购同德一心开始布局云中间件,并积极推进产品云化收购同德一心开始布局云中间件业务。2014年,公司以3000万元收购同德一心100%的股权,后者是国内最早专业从事服务器虚拟化软件以及云管理平台系列软件研发的公司,其核心产品 oCloud-奥云虚拟化平台。此后,东方通陆续在基础中间件、数据交换平台产品、数据共享和服务平台、容器云产品,以及行业领域平台等方面发布新产品,截至 2019 年 6 月 30 日,公司已经在云中间件领域取得 16 件拥有全部权利的相关软件著作权。

应用服务器 TongWeb 支持 IPV6、国产化芯片及操作系统、国内主流公有云及私有云平台的适配,产品云化能力增强;

消息中间件 TongLINK/Q,完成 IPV6 改造、国产化系统适配、容器化和云化适配、专有网络通信等一系列的技术升级与改造;

交易中间件 TongEASY 提供了云环境下的动态部署及动态适应能力,可适应云计算环境下新一代实时交易系统的需求;

负载均衡软件 TongLB 更好适应高性能负载均衡应用方案;

TongDXP 产品进行安全加固,增强节点集群能力;

TongETL 产品重点加强传输加密安全,增加平台产品线的整体竞争力。

TongETL 和 TongESB 均根据市场需求增加流行的适配器,进一步加强产品的适应能力。公司在推出云化版中间件产品的同时,还计划进一步打造云中间件系列产品,开拓云计算市场。

携手华为云积极开拓云计算市场,应用服务器软件 Tongweb 产品入驻华为云商城,落地速度超出预期。2019 年 7 月 23 日,华为云发布鲲鹏凌云伙伴计划,东方通成为中间件领域唯一一家首批加入鲲鹏凌云伙伴计划的企业。2019 年 9 月 19 日,东方通应用服务器软件 Tongweb 产品入驻华为云商城,从 7 月底华为发布鲲鹏凌云伙伴计划首批名单,到产品发布,不到两个月时间,创新领域的进步和突破速度超出预期。

华为金融开放创新联盟成立,东方通成为十七家首批创始会员之一

基础设施层:以华为为中心,包括:

操作系统:欧拉 OS/FusionInsight HD 云操作系统(目标替代 Redhat、VMware)

数据库:GaussDB 核心交易型数据库(目标替代 Oracle、IBM)、GaussDB 事务处理与分析混合数据库(目标替代 Oracle、IBM、Microsoft)、GaussDB 联机分析处理数据库(目标替代 Teradata、Oracle、IBM)、FusionInsight HD 大数据平台(目标替代 Cloudera)

人工智能平台:FusionMind

桌面云:FusionAccess 桌面云(目标替代 Citrix)

服务器:Taishan 服务器

存储:OceanStor 高端存储、FusionStorage 分布式存储、Dorado 全闪存等华为主赛道以外,由产业链合作伙伴构建产业生态,包括:

中间件:东方通、神州信息、金蝶天燕;

应用开发:神州信息、中科软、宇信科技、先进数通、常山北明、中标软件(中国软件)、民生科技、华锐金融等;

系统集成:神州信息、东华软件、常山北明、宇信科技、先进数通、神舟新桥、赞融。

东方通其它控股子公司以及业绩贡献

微智信业:专注于网络安全、信息安全和通信业务安全领域

微智信业主要面向通信行业、广电企业及政府部门提供网络内容安全监控解决方案,主营业务为信息安全监测产品、安全服务及质量提升产品、大数据安全产品。客户主要分为两类:一是中国移动、中国联通及中国电信等三大电信运营商,二是广电企业、政府部门等行业客户,其中前者贡献大部分业绩

业绩承诺完成,预计未来业绩稳定增长。微智信业承诺 2015-2018 年实现的扣除非经常性损益后归属于母公司股东的净利润将分别不低于 4150 万元、5400 万元、7000万元和 7000 万元,

保守给予微智信业 30 倍 PE,对应 21.6 亿市值。我们选取了启明星辰、深信服、绿盟科技、南洋股份以及恒安嘉新作为可比公司,公司营收规模显著小于 3 家可比公司,但净利率水平较高,保守给予微智信业 30 倍 PE,2018 年,公司净利润为 0.72亿元,对应 21.6 亿市值。

泰策科技:聚焦于 DNS、数据安全和应急领域,看好应急管理需求全面爆发

泰策科技主营产品包括 DNS(域名解析系统)、应急通信系统和数据安全系统,其中,DNS 是公司的传统产品,发展较为成熟,属于基础通信安全类业务,已在国内二十多个省级运营商网络中运营,市场占有率名列前茅,填补了东方通原有业务未到达的网络节点。此外,泰策科技推出了数据安全产品和应急安全业务,主要面向工信部和通管局推出应急指挥平台等产品,包括核心模块和各辅助模块,是公司未来业绩的亮点。

2018-2021 年,泰策科技的承诺业绩分别为 4000 万元、5200 万元、6760万元和 6760 万元。2018 年,泰策科技实现归属于母公司股东的净利润 4116 万元,高于承诺数 116 万元,实现率为 102.90%

参考微智信业,给予泰策科技 30 倍估值,2018 年,泰策科技实现归属于母公司股东的净利润 4116 万元,则对应的 12 亿市值。

1)应急领域可比公司:和润科技

2019 年 9 月 24 日,华胜天成和其联营公司(持股 56.45%)和润科技与华为共同签署“应急安全”领域合作三方协议,在应急领域的市场拓展、解决方案、技术应用等方面展开多维度的交流与合作。和润科技成立于 2007 年,专业从事公共安全整体解决方案的研发、设计和实施,主要业务包括职业健康、环境卫生和应急检测,是国家应急监测系统建设最早的供应商,曾经负责北京奥运会/上海世博会/广州亚运会/北京冬奥会等国家大型活动的应急监测系统的开发及实施。公司于 2016 年登陆新三板,于 2019 年 8 月终止挂牌。

2018 年,公司实现营收 3711.90 万元,同比下降 13.18%;净利润亏损 200 万元。

2)应急领域可比公司:华为

2018 年 10 月 16 日-17 日,在应急管理部主办的“第九届中国国际安全生产论坛”上,华为展示了其应急管理平台,包括由融合指挥、应急通信、物联感知、视频云、大数据、华为云、云数据中心等 7 大技术能力,以及咨询规划和交付运维 2 大服务能力,助力应急管理能力提升。

2019 年 3 月 21 日,华为携手合作伙伴广州欣纬智慧安全科技有限公司联合发布了AI+应急管理全栈解决方案。可以实现 AI 全智能应急值守,应急指挥一张图、一张屏、一张网,以及创新基于任务树的专项防御模式,提升了全域快速动员和动态跟踪反馈能力。

2019 年 5 月 28 日,贵州省省应急管理厅分别与应急管理部研究中心、华为、中国电信股份有限公司贵州分公司、中国铁塔股份有限公司贵州省分公司、超图软件签署战略合作协议。