公司简介

森松国际,1手入场费2505港元,6.18日截止认购,6.28日上市,截止发稿,盘中一度涨超144%,公司是中国领先的压力设备制造商及综合压力设备解决方案供应商, 按照2019年的销售收入来看, 公司在国内排名第四,市场份额约为1.5% ,亦是中国最大的非国有压力设备制造商及综合压力设备解决方案供应商。

公司总部位于上海,提供传统压力设备、模块化压力设备及与压力设备相关的增值服务。 一般承接下*行游**业(例如化工、制药、日化、矿业冶金、油气炼化及电子化学品行业)的压力设备项目。

公司业务可追溯至90年,首先于中国成立森松压力容器。公司继承控股股东森松工业的日本工艺,主要制造传统的压力设备,并在本集团的初步发展时将其售予中国客户,凭借先进的制造技术及在研发方面的不懈努力,公司自成立以来实现快速发展,并在中国建立稳固地位。

财务数据

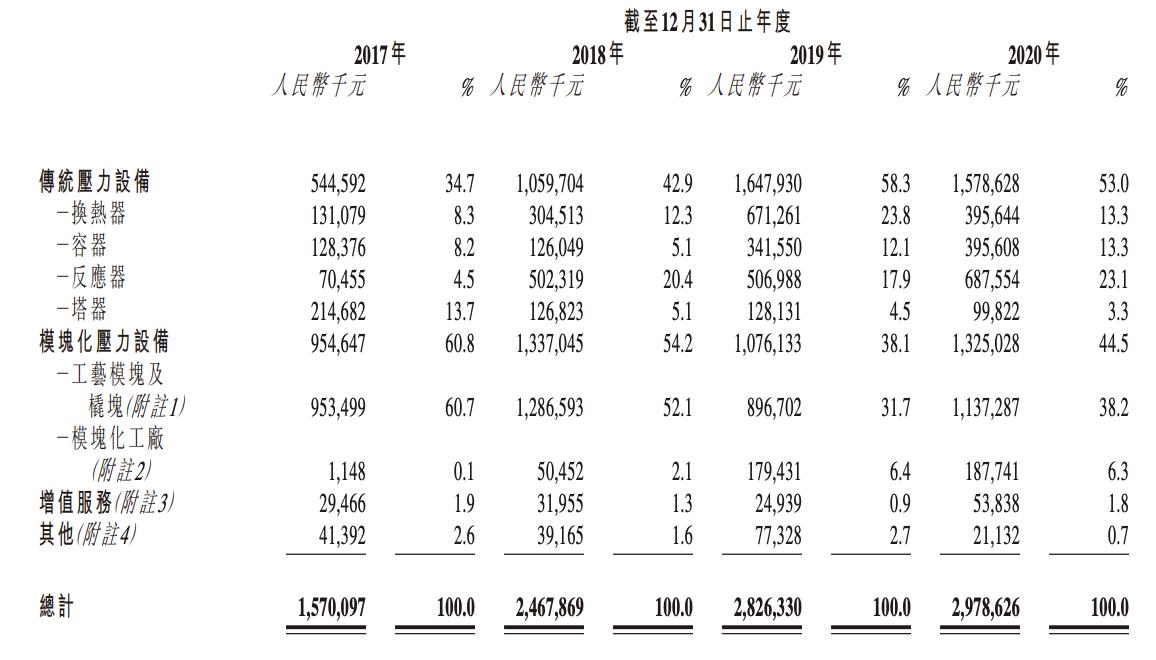

森松国际收入主要由传统压力设备、模块化压力设备两部分构成,占公司收入的90%比重。

数据来源于公开招股书

2018年~2020年,公司总营收分别约为人民币24.68亿元、28.26亿元及29.79亿元, 年复合增长率达9.86% ;同期净利润分别为1.26亿、1.47亿、2.89亿元人民币, 年复合增长率达51.45%

数据来源于公开招股书

行业发展

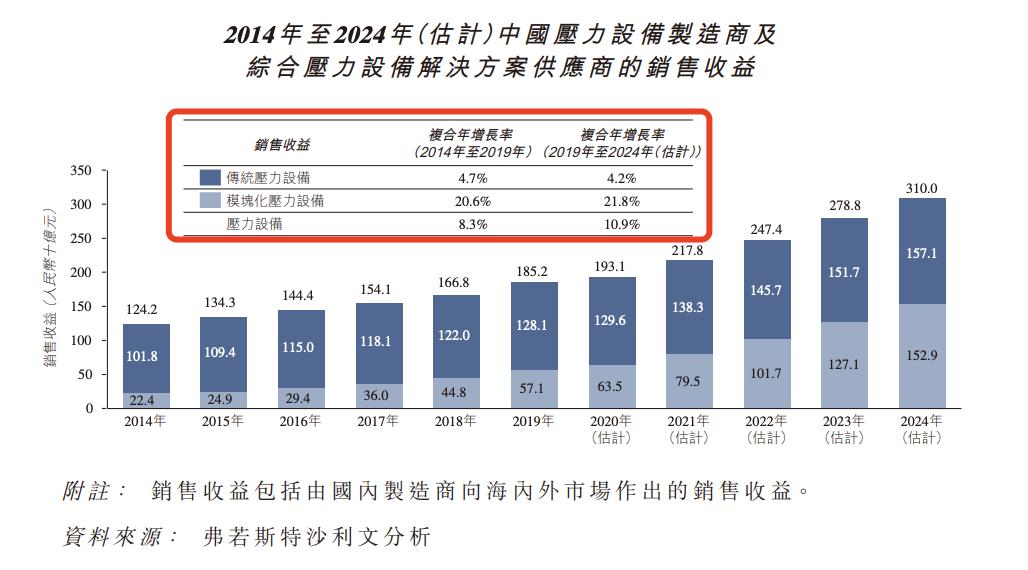

中国压力设备制造商及综合压力设备解决方案供应商的销售收益,由2014年的1242亿元增加至2019年的1852亿元,期内复合年增长率约为8.3%,2024年预计将达到3100亿元, 复合年增长率约为10.9%。

数据来源于公开招股书

基石&保荐人

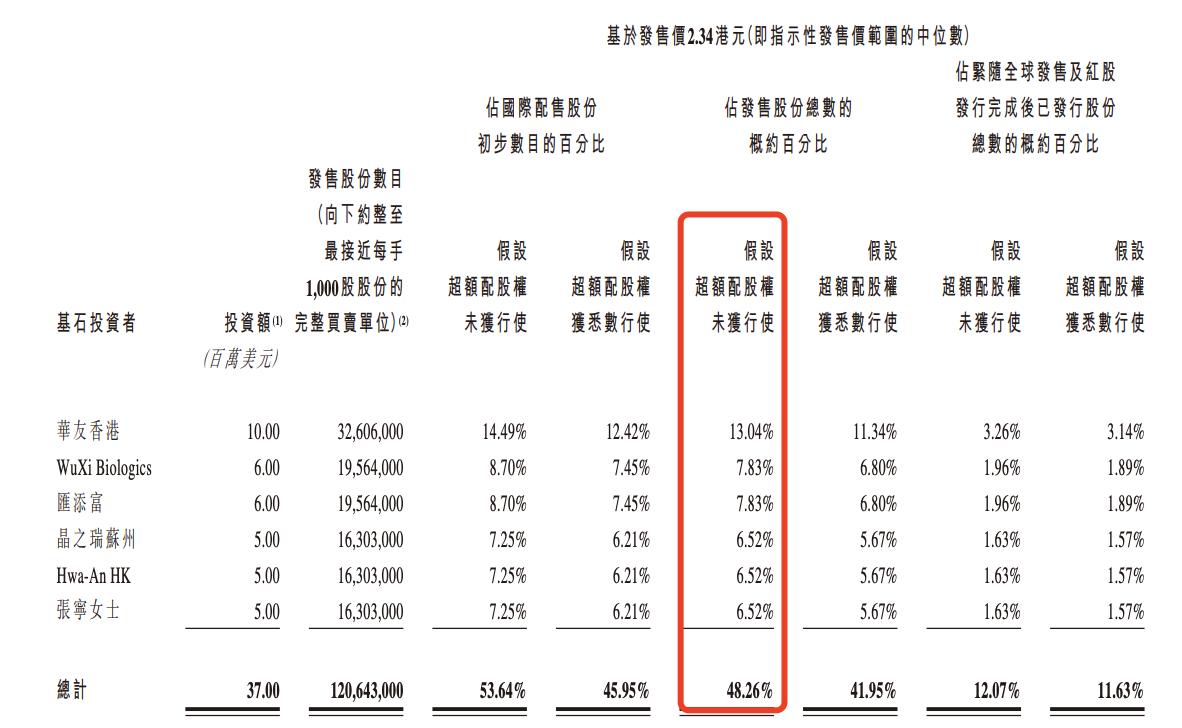

公司引入6名基石投资者,按发行价中位数2.34港元计算,占全球总发售股份的48.26%。

数据来源于公开招股书

国金证券是独家保荐人,过去两年只保荐过一家公司,上市首日不跌不涨。

募集资金用途

约60%将用于提升产能;约13.2%将用于提升服务能力从而加强压力设备相关增值服务;约12%将用于推进国际化策略;及约10%将用作营运资金及一般公司用途,约4.8%将用于投资于研发,以提升工艺能力及生产效率,并促进现有产品及新产品的销售。

风险因素

大部分的销售乃按项目而定,未必有经常性业务;依赖稳定及充足的优质原材料及消耗品供应,其受到价格波动及其他风险的影响,生产基地的任何严重中断可能会对业务造成重大不利影响。

免责声明:本文观点及相关资料等仅供参考,不构成本平台投资建议,本平台会尽力确保资料的准确性及可靠性,但不保证资料为准确无误,亦不承担因任何不准确或遗漏而引起的损失或损害。