在2018年年报季的最后一天,康美药业的会计差错更正震惊了A股市场。开盘即跌停,截止4月30日收盘仍有210万手封单,不知道还有几个跌停等着康美药业。

一直以来媒体对于康美药业的财务质疑不断。康美药业公告称,公司在被证监会立案调查之后,进行自查和必要核查,发现2018年之前,营收、成本、费用及款项收付方面存在账面与实际不符等情况。

其中,2017年财务报表货币资金多计入299.44亿元,营业收入多计入88.98亿元,营业成本多计入76.62亿元。除此之外还有经营性现金流方面多计入102.99亿元。对此将影响康美药业2017年营业收入下调34%,净利润下调48%。而2017年4月26日康美药业年报公布后,股价连续上涨一度达到28.02元/股。而如今康美药业股价已经不足10元/股。

2018年增收不增利

会计师出具保留意见审计报告

康美药业于2001年3月登陆上交所,公司主要生产和经营产品为中药材、中药饮片、西药、保健食品及食品、中成药、医疗器械等。

2018年,康美药业增收不增利,实现营业收入193.56亿元,同比增长10.11%;实现归母净利润11.35亿元,同比下降47.2%;实现扣非归母净利润10.2亿元,同比下降50.84%。

对于出具保留意见审计报告,会计师认为主要有三个原因:

1、由于2018年12月31日,康美药业因涉嫌信息披露违法违规,被证监会立案调查,会计是无法确定立案调查对2018年财报的整体影响程度。

2、康美药业 2018 年 12 月 31 日其他应收款余额中包括公司自查的向关联方提供资金余额 887,904.76 万元,坏账准备为 0.00 元。会计师无法确定康美药业对关联方提供资金的发生额和余额的准确性,以及关联方资金的可收回性。

3、康美药业下属子公司工程项目建设实施过程中,存在部分工程项目财务管理不规范,项目资料不齐全等情况,截止 2018 年 12 月 31 日,通过自查已补计入上述工程款金额为 360,540.68 万元(其中:固定资产 118,880.78 万元;投资性房地产201,547.48 万元;在建工程 40,112.42 万元)。

从上面几点原因不难看出,康美药业内控制度存在问题, 2018 年内控审计机构广东正中珠江会计师事务所(特殊普通合伙)对公司 2018 年内部控制出具了否定的审计意见。

同时,康美药业发布了《前期会计差错更正的公告》,被立案调查期间,康美药业通过自查发现,康美药业营业收入,营业成本,费用及款项收付方面存在账实不符的情况,并对2017年财务报表进行了重述。具体如下。

(1)由于公司采购付款、工程款支付以及确认业务款项时的会计处理存在错误,造成公司应收账款少计641,073,222.34元;存货少计19,546,349,940.99元;在建工程少计631,600,108.35元;由于公司核算账户资金时存在错误,造成货币资金多计29,944,309,821.45元。

(2)公司在确认营业收入和营业成本时存在错误,造成公司营业收入多计8,898,352,337.51元;营业成本多计7,662,129,445.53元;公司在核算销售费用和财务费用存在错误,造成公司销售费用少计497,164,407.18元;财务费用少计228,239,962.83元。

(3)由于公司采购付款、工程款支付以及确认业务款项时的会计处理存在错误,造成公司合并现金流量表销售商品、提供劳务收到的现金项目多计10,299,860,158.51元;收到其他与经营活动有关的现金项目少计137,667,804.27元;购买商品、接受劳务支付的现金项目多计7,301,340,657.76元;支付其他与经营活动有关的现金项目少计3,821,995,147.82元;购建固定资产、无形资产和其他长期资产支付的现金项目少计352,392,491.73元;收到其他与筹资活动有关的现金项目多计360,457,000.00元。

19年未更换事务所

审计程序是否执行到位?

康美药业的多处会计差错令投资者匪夷所思。那么作为审计机构的广东正中珠江会计师事务所(特殊普通合伙)是否存在责任呢。

财务报表审计目标是,在可接受的低审计风险下,以积极方式对财务报表发表审计意见,提供高水平的保证。

然而真的实现了高水平的保证吗?查阅2017年审计报告,会计师出具了标准无保留意见审计报告,并且将医药销售收入确认和存货可变现净值的确认列为了关键审计事项。

专业人士支出,收入的认定需要执行测试关键控制运行的有效性、对风险报酬转移时点进行分析、获取与销售收入相关的支持性文件、执行截止测试检查收入跨期情况等审计程序。因此营业收入大额的会计差异也确实需要给出解释。

更令人匪夷所思的是,康美药业300亿的货币资金不翼而飞。

查阅2017年货币资金附注,期末余额341.51亿元,其中库存现金224.45万元,银行存款340.44亿元,其他货币资金1.05亿元。从结构来看,不翼而飞的300亿来自银行存款,而在年报审计中,会计师需要对银行余额进行银行走访,执行函证程序,并取得银行出具的相应证明,那么为什么没能查出差异呢?

除此之外,应收账款、其他应收款、存货、在建工程、营业成本等关键科目均有大额的差错更正,这些科目审计程序又是否执行到位呢?

值得注意的是,康美药业自上市以来的审计机构均为广东正中珠江会计师事务所(特殊普通合伙),审计年限长达19年。

通常来说,会计师事务所长期委派同一名合伙人或高级员工执行某一个客户的审计业务,将会对会计师独立性和客观性产生不利影响。另外,会计师事务所会根据不利影响的程度将该人员轮换出项目组或者由项目组以外的注册会计师复合已执行工作、并定期对该业务实施独立的质量符合。

上市公司属于公众利益实体,一般情况下,关键审计人员执行某一公司审计业务的年限满5年后需要暂停2年。

杨文蔚先生在康美药业上市时就担任康美药业的签字注册会计师,期间按规定暂停审计业务。2017年注册会计师是杨文蔚和张静璃,2018年注册会计师是杨文蔚和刘清。不难看出,杨文蔚先生已审计康美药业多年。那么,是否会影响审计的独立性和客观性呢?

关联方借款不明不白

子公司在建工程是否有水分?

值得一提的是,2018年出具保留意见的原因之一是,会计师无法确定康美药业对关联方提供资金的发生额和余额的准确性,以及关联方资金的可收回性,追溯调整时又调增2017年年报其他应收款5713820971.9元,可见其他应收款科目之乱。

除此之外,子公司工程项目建设实施过程中,存在部分工程项目财务管理不规范,项目资料不齐全等情况,截止 2018 年 12 月 31 日,通过自查已补计入上述工程款金额为 360,540.68 万元。追溯调整时又对2017年年报调增6.3亿元。

专业人士指出,因为各个公司在建工程的独特性,公允价值较难估计,可能会被用来转移资产。而子公司无法提供部分项目资料难免让人生疑,通过其他应收款出去的关联借款是否和子公司在建工程有关我们也不得而知。(公司观察/小飞鼠 文)

300亿“变魔术”般没了

律师称可类比金亚科技

康美药业已于2018年12月28日被立案调查后,新浪股民维权平台已经开通股民的维权通道,已有近千人申请维权,而此时康美药业公布如此大的财务差错,新浪财经再次咨询了相关律师。

一问:如此大的会计差错是否构成财务造假?

上海汉联律师事务所的宋一欣律师表示,一般情况下出现财务差错及被更正,是允许的,但如康美药业这样出现巨额的财务差错,好像不是差错能一言而蔽之。目前尚不清楚,上述会计差错是否已经属于证监会调查的范围或纳入了调查范围,如不在这一调查范围内,也不排除出现新的立案调查,如查实为虚假陈述行为,自然要受处罚的。

江苏颐华律师事务所的韩友维律师表示,此次会计差错更正,对净利润的影响达19亿元,会计差错属于财务报告虚假记载,也属信息披露虚假陈述的一种,此次康美药业会计差错变更设计金额巨大,根据证券法的相关规定应当进行处罚。

广东环宇京茂律师事务所的刘华浩律师表示,此次会计差错更正足以影响投资者对康美药业财务状况、经营成果和现金流等主要经营信息的正常判断,客观上也造成了股价的巨幅波动,应该要纳入财务造假的范畴,并要承担相应的法律责任。

广东奔犇律师事务所的刘国华律师表示,根据《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》第十七条、《上市公司信息披露管理办法》第二条的相关规定,康美药业此次披露的重大财务差错金额巨大,显然属于信息披露不真实、准确、完整、及时,涉嫌财务造假,有可能被证监会给予相应的行政处罚。

浙江裕丰律师事务所的厉健律师表示:这则重大会计差错更正公告相当于康美药业“自认”违规,进一步坐实了康美药业涉嫌证券虚假陈述的事实。由于多计货币金额高达约299亿元,多计营业收入约89亿元,信批违规涉案金额特别巨大,违规情节特别恶劣,严重侵害投资者合法权益,根据《证券法》第193条规定,康美药业及相关责任人员可能面临证监会给予的警告、责令改正和罚款。需要提醒的是,证监会立案调查不仅仅局限于重大会计差错方面,是否存在其他信批违规事项还有待关注,最终调查结果可能导致索赔范围进一步调整。

上海创远律师事务所的许峰律师则更为直接的表示,康美药业此举就是赤裸裸的财务造假,证监会大概率会顶格处罚,并且很有可能会移送经侦追究刑事责任。有些财务造假已经明显背离常识,负责审计的会计师事务所如果履行了必要的审计程序,不能发现的概率也很小,所以后续有责任的会计师事务所及注册会计师被证监会行政处罚的概率也很大。

北京市盈科律师事务所臧小丽律师认为,康美药业的更正公告,说明其已经认可公司确实存在财务造假,而康美药业发布2017年财务报告时,承诺其数据是真实、准确、完整的,从《证券法》视角来看,康美药业的行为涉嫌虚假陈述。

二问:康美药业被立案调查为何没有被立即ST?

律师们表示,对于上诉后公司来说被立案调查并不必然会被ST。根据深交所相关规定:上市公司出现下列情形之一的,本所有权对其股票交易实行其他风险警示(ST):1、最近一个会计年度的审计结果显示其股东权益为负值;2、最近一个会计年度的财务会计报告被注册会计师出具无法表示意见或否定意见的审计报告3、公司生产经营活动受到严重影响且预计在三个月以内不能恢复正常;4、公司主要银行账号被冻结;5、公司董事会无法正常召开会议并形成董事会决议;6、公司向控股股东或其关联方提供资金或违反规定程序对外提供担保且情形严重的。目前康美药业上不属于上述情况。

三问:与康美药业相似情况的可处罚案例有哪些?

律师们表示,与康美药业情况相同的,最终由重大会计差错导致信息披露违规,而被行政处罚的企业有尔康制药、武汉凡谷、金亚科技、华锐风电、雅百特、山东墨龙等企业,有的更正公告是在立案调查之前,有的则是在被立案调查调查之后,证监会最终认定其虚假陈述,作出了处罚。

臧小丽律师表示,公司以承认存在重大财务差错的方式,对账面进行了调整,后续证监会可能根据公司的更正数据以及以前披露的财务数据两者之间的差距,认定财务造假,并对其予以行政处罚。

上海明伦律师事务所的王智斌律师表示,最为典型的可类比企业还是金亚科技。王智斌律师表示,康美药业的情况与金亚科技相比较,相同之处在于二者都是财务造假,并且二者都是在证监会立案调查之后进行了会计差错更正;区别之处在于,康美药业财务造假的规模远远超过金亚科技,而且相比金亚科技,时间跨度更在证监会立案调查之前,除此之外康美药业财务造假的问题屡屡被媒体质疑。

王智斌律师进一步表示,在金亚科技的维权索赔案件中,投资者最终二审胜诉,法院支持了部分投资者的部分索赔请求,立信会计师事务所也成为了案件的第二被告。王智斌律师据此推测,康美药业难逃投资者索赔的命运,负责康美药业2017年度年报审计业务的会计师事务所也很大概率被证监会处罚并最终被投资者推上被告席。

康美药业发致股东信致歉

快速发展致财务管理不完善

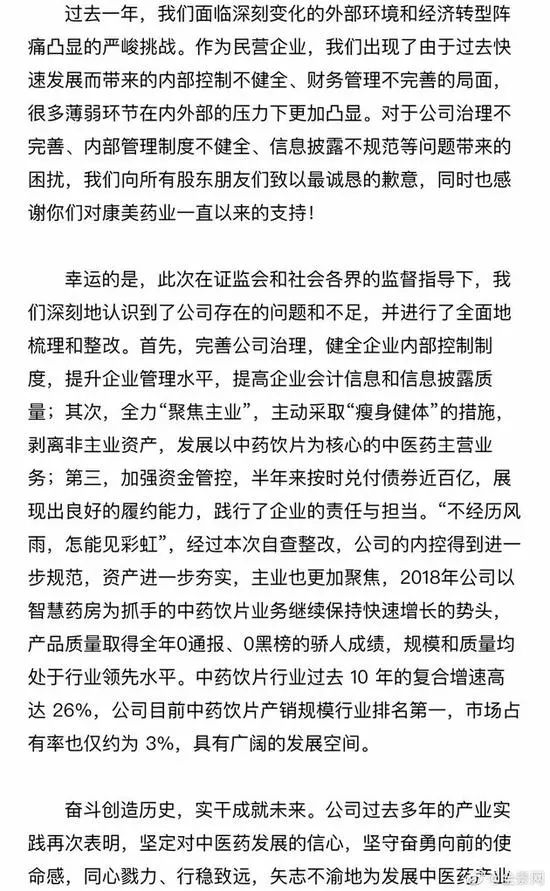

因财报出现近300亿货币资金消失等重大会计差错而深陷舆论漩涡的康美药业周三凌晨发出由董事长马兴田签发的致股东信。

信中并未直接回应财务差错出现的具体原因,而是说:“作为民营企业,我们出现了由于过去快速发展而带来的内部控制不健全、财务管理不完善的局面,很多薄弱环节在内外部的压力下更加凸显。对于公司治理不完善、内部管理制度不健全、信息披露不规范等问题带来的困扰,我们向所有股东朋友们致以最诚恳的歉意。”

“幸运的是,此次在证监会和社会各界的监督指导下,我们深刻地认识到了公司存在的问题和不足,并进行了全面地梳理和整改。”

往期回顾

版权说明:如转载涉及版权等问题,请发送消息至公众号后台与我们联系,我们将在第一时间处理!

投稿及商务合作请联系:

wujian1@staff.sina.com.cn