我做了个同名抖音:金融街行藏。感兴趣的朋友可以关注一下!

徐治彪名下的另一只基金国泰医药健康中十大重仓与之前我们提过的国泰大健康存在一定相似性,其中有一只股票无论在国泰大健康还是国泰医药健康都位列持仓权重的前二名,这只股票就是——美年健康。

分析这只股票绕不开阿里巴巴,2019年10月28日的公告中称通过股份转让,阿里入股股美年健康那个,从此之后阿里巴巴一直是美年健康的第二大股东。美年健康馋阿里的资源与资本,阿里馋美年健康在健康体检领域的成熟布局,这本是强强联合的大好局面,公告披露当天就来了一个涨停以示庆祝。然而这笔投资并没有给阿里巴巴带来丰厚的回报,甚至还让它亏了钱。

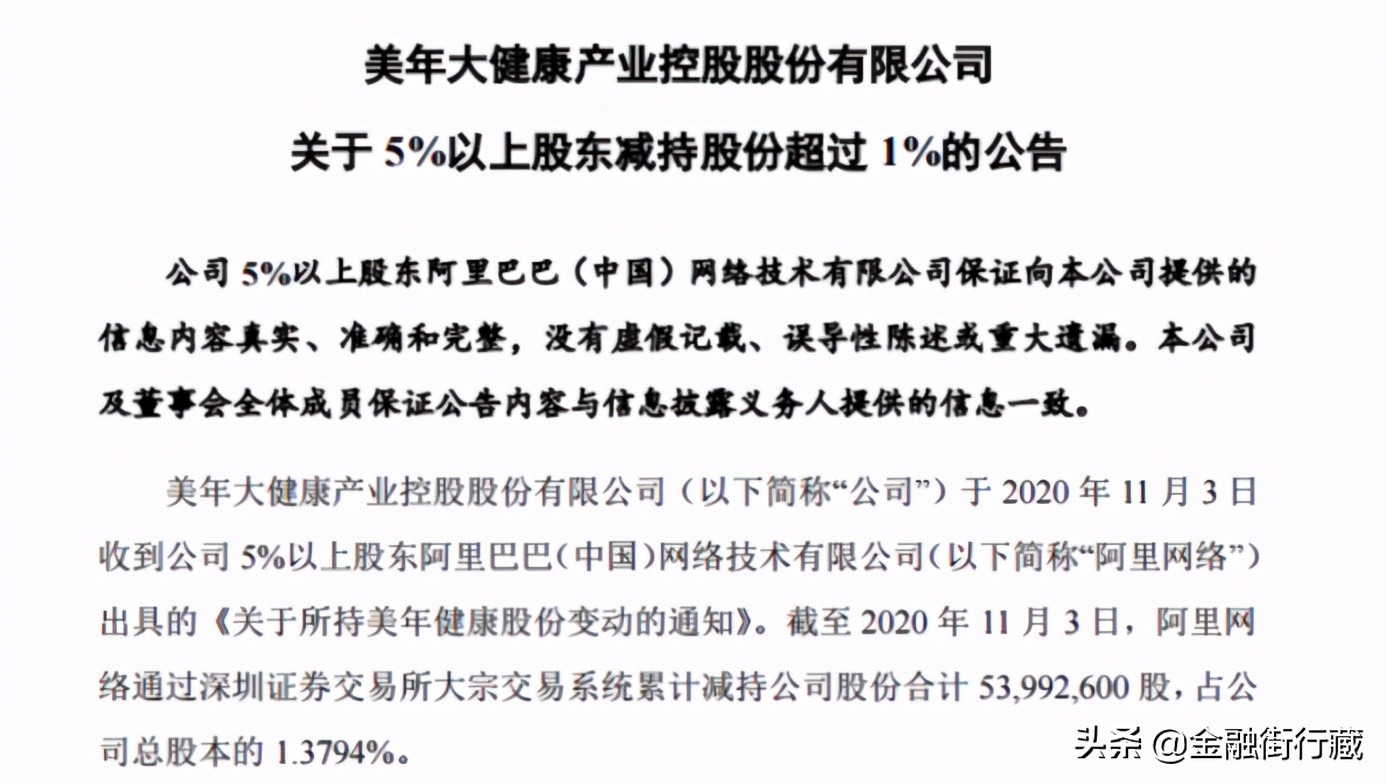

因为在这笔投资中阿里持股才一年就开始减持跑路了,2020年11月5日,公告称阿里巴巴减持股份1.3794%。

如果把阿里巴巴入股和减持出局的时间结合股价来看大家会发现一个有意思的现象。高位入股,低位割肉,这是什么精神?这是追涨杀跌的韭菜精神呐!

阿里巴巴的投资水平一直是烂的出奇,和腾讯堪称点石成金的投资比起来,阿里搞投资基本是投啥亏啥,我随便放张图大家感受一下,2020年7月阿里入股韵达股份,精准抄顶;2019年3月阿里巴巴入股申通,踏空牛市;此外阿里还曾投资圆通,绝望深套。

就算阿里巴巴投资快递是为了完善自身的物流体系,也投的准一点啊,顺丰它不香吗?连投三个均腰斩投资部未免太过离谱了。

那么这次投资美年健康是否又是阿里投资部看走眼了呢?

我认为还真不是,这次阿里难得挑中了一个好公司,问题在于阿里毫无持股信仰,拿了一年就开始追涨杀跌了,真的,这波我外祖母来投资说不定都能赚钱的。

美年健康是一家非常纯粹的公司,虽然旗下子公司和品牌多得一批,什么“美年”、“慈铭”、“美兆”,但实际归纳起来就一个业务——健康体检。

美年健康是国内私营体检的绝对龙头,截至2019年末,公司已在294个核心城市布局了703家体检中心(632家在营),2019年接待量达到2602万人次,稳居全国第一位,和老二爱康国宾两者共占有私营体检的半壁江山。

但是成也萧何败也萧何,正是由于庞大的线*体下**检中心规模限制,使得美年健康在2020年疫情到来的被迫关停中损失惨重,不过公司随后应对得当,3月开始美年旗*体下**检中心逐步恢复体检业务,5-6月已经恢复至同期水准,并且再怎么说美年健康也是大医药好赛道的一员,所以小幅回调20%后,6月份随着经营数据恢复到同期水平,美年健康股价很快重新起飞了。

因为赛道的特殊性,民营体检是存在天然护城河的,如果有得选相信多数人还是会选择公立医院进行体检,然而由于排队时间过长、收费相对昂贵等原因,公立医院的客源无法避免地外流,这时候能够建立良好公信力的民营体检品牌就能够占领用户的心智。美年健康发展这么多年,凭借其品牌力和辐射全国的体检中心覆盖量,都足以建立起牢不可破的竞争优势。

凭借阿里的入股,美年健康更有机会修炼内功,通过阿里完善的数据系统构建经验,对内迅速迭代公司线上一体化管理系统将700多家体检中心快速链接,提升经营效率;对外可以升级用户系统,改善用户体验。什么叫珠联璧合?这就叫珠联璧合!

如此一来,在本就占据先发优势和规模优势的前提下,美年和老二老三的距离只会越拉越大,最终难以逾越。阿里巴巴目前只是减持,并未出清,如果只是阿里内部的资金运作行为那再好不过,因为通过美年介入大健康赛道对阿里也是一步好棋,不应该过于短视,因为疫情造成的短期业绩下滑就鼠目寸光地退出。

当然美年健康也并非全无缺陷,民营健康体检和金域医学为代表的ICL有显著区别,这个赛道本身有瑕疵,我们上文仅局限于民营领域探讨,美年健康是当之无愧的龙头,但实际上这个行业真正的巨鳄是——公立医院。如果放到整个健康体检行业来看,美年健康的市占率瞬间缩水至不到5%,因为整个行业的大头在公立医院那儿。未来国家对于公共医疗服务体系的建设必然是不遗余力,目前民营赛道吃的是公立医院溢出的量,未来还能否吃到?

现在因为阿里减持造成的情绪跌落,股价已经修复的差不多了,之后美年健康的主要看点在于体检业务的恢复情况,以及更长远的把体检作为一个健康的入口,提升个检比例,收集大量个检客户信息,然后用数据优势去对接医疗机构,或者说把自己做成一个平台型公司,孵化医疗企业,靠自己的流量扶持,这件事还是需要和阿里通力合作联手*局破**。