张继强S0570518110002研究员

殷 超S0570518110005 联系人

报告发布时间:2019年10月16日

摘 要

核心观点

安迪苏(600299.SH)是全球领先的动物食品营养添加剂生产商。可交债方面,本次发行规模不低(45亿);条款设置中规中矩,债底保护性强,但平价不高,有一定申购安全垫。定价方面,正股安迪苏当前价格10.62元,对应EB平价91.87元,参考招路、三峡EB等相似个券并结合正股基本面判断,我们给予13-15%的平价溢价率,对应价格在105~107元附近。综上,我们建议一级市场积极参与。

基本面:行业发展空间大、中国市场更富潜力,公司盈利能力较强

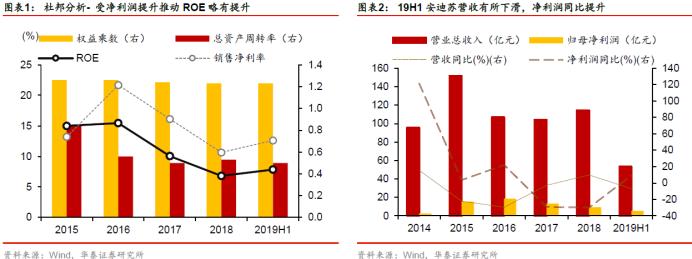

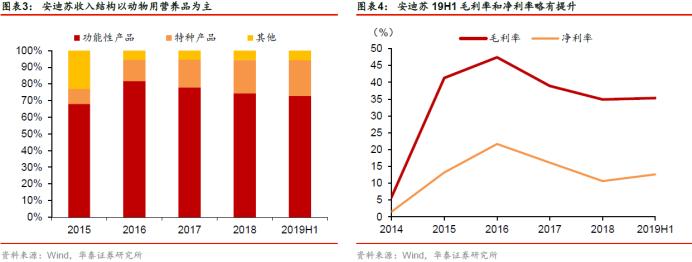

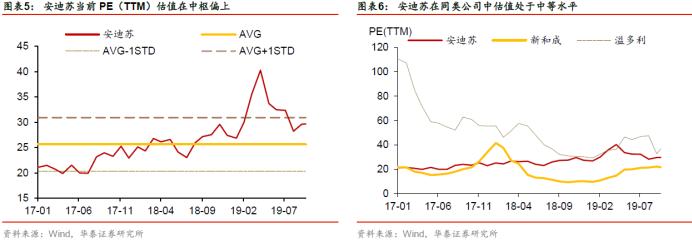

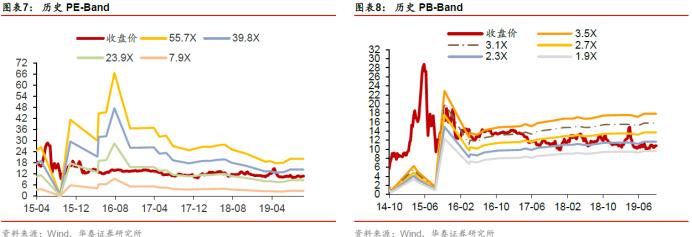

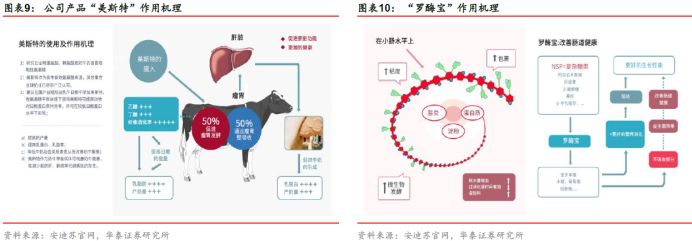

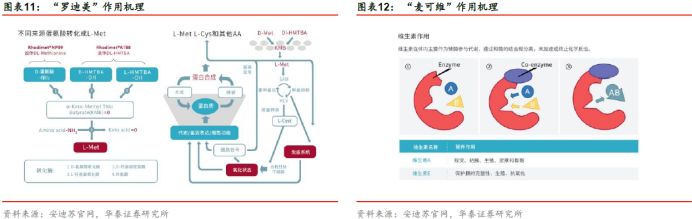

安迪苏(600299.SH)是全球领先的动物食品营养添加剂生产商。公司系中外合资厂商,2006年加盟中国蓝星。公司产品包括功能性产品(蛋氨酸、维生素、硫酸铵和硫酸钠)、特种产品(酶制剂、过瘤胃保护性蛋氨酸和有机硒添加剂)和其它产品(二硫化碳、硫酸)。行业方面,蛋氨酸整体需求稳定增长,一致预期未来年均增速将维持在6%左右;公司作为全球蛋氨酸产能第二大厂商,龙头地位稳固,而且中国市场增长潜力可能更大,预计业绩增长仍将持续。另外,公司盈利能力较为突出,近两年蛋氨酸与VA价格下行,但其毛利率仍维持在30%以上,源于成本管理与较强的议价权。

正股估值:竞争优势明显,估值尚未充分反映其成长性,但弹性一般

安迪苏当前股价10.62元,PE TTM为29.3x,PB LF为2.1x,均处于自身历史高位;但Wind一致预期2019E PEG为0.95,成长性可能未得到充分体现。横向看,与溢多利(38.4x,2.1x)和新和成(20.7x,2.8x)相比,该股估值处于中等水平。我们判断:1、公司竞争优势明显,具备护城河效应;2、“液蛋”更符合行业发展潮流,安迪苏目前在该领域发展最快、有赛道优势。公司题材众多,包括猪产业链、外指纳A、中非合作及央企持股等。不过,该股当前100周年化波动率为35.23,股价弹性稍显一般。

公司股权集中度高、质押比例较低、近期无解禁计划,整体安全性较好

公司股权结构非常集中,大股东中国蓝星持股比例高达89.09%,拥有绝对控制权,前十大股东共计92.79%。19H1公司股东质押股份占总股本0.24%,基本没有质押风险;近期并无解禁计划,股价压力也不大。财务方面,公司货币资金充裕、有息债务比率尚可接受,信用风险较小。

条款分析:债底保护性强、平价略低、有一定申购安全垫

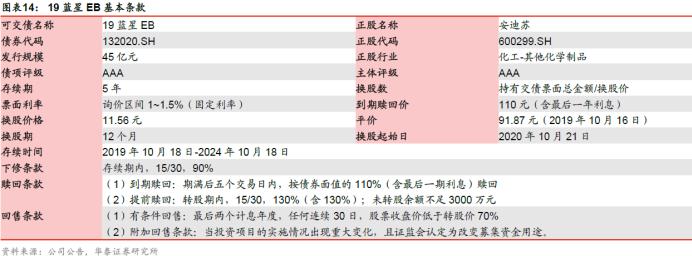

19蓝星EB本期发行规模不超过45亿。票面利率区间1.0%-1.5%,到期赎回价为110元,期限为5年;债项评级为AA*级A**(中诚信),以面值计算其YTM在2.88%-3.37%区间,以中债 5年期 AAA企业债到期收益率3.81%(2019/10/16)作为贴现率估算,债底区间为95.72-97.96元,保护性较好。下修条款为[15/30,90%],有条件赎回条款 [15/30,130%],有条件回售条款[存续期最后1年,30, 70%,面值加当期应计利息]。正股当前股价为10.62元,对应平价91.87元,有一定申购安全垫。

上市定位与申购价值分析

19蓝星EB正股安迪苏当前股价10.62元,对应平价91.87元,可参考的个券为招路(平价91.74元,平价溢价率18.8%)、三峡EB(98.12,9.1%)等。投资价值方面,我们认为:1、该券发行规模不低(45亿)、正股基本面相对优秀、机构关注度较高,预计上市定位不会太低;2、虽然EB本身存在一定劣势(如回售条款相对更严等),但该券债底保护性比其他EB更强,对投资者更友好;3、当前市场急需补充“*药弹**”,预计该券筹码需求不小,有成为重点品种的可能。综上,我们判断其上市首日平价溢价率在13-15%,对应价格105-107元,有一定配置价值,建议一级市场积极申购。

风险提示:原材料价格波动;汇兑风险;上市前正股股价波动风险。

正股重要信息

转债信息

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

华泰固收 · 张继强团队

欢迎关注【华泰固收|张继强团队】

感谢您与我们共同分享固收研究的心得、体会、经验与教训,

愿我们一起成长、进步!