以长电和神华为例,说明财报中资本公积和盈余公积转增股票的区别

长电,华能、桂冠、黔源、南网储能等代表水电类股票的估值汇总

中国神华,印象中的傻大黑粗行业,以前从来没有正眼看过他,最近几年,发现业绩亮眼,特别是最近大家都奔着他的分红去了,手头刚好有一笔钱,就来了解一下这家前面也冠以中国字眼的公司到底是怎么样的一家企业。

买中国神华,现在大部分人都是奔着分红去的,成长性稍微考虑的少一点,分红情况如下表所示:

2013年-2022年,十年间公司一共分红2400亿元,折合每股10.79元,分红率前六年为40%,中间两年为90%以上,2022-2024年应该在70%左右,煤炭价格十年间平均为417元,煤炭产量十年平均位置为4.3亿吨,市值从十年前的5000亿元到现在的5600亿元,涨幅600亿元,基本上可以忽略不计。那么只有分红的钱才是我们主要的投资收益,投资收益率大概为60%,十年时间没有翻一番,复利大约为年化5%(分红不复投),这就是一动不动的投资者十年间对中国神华的真实收益率。

当然这十年间,市值最低为2014年的2500亿元,最高为2022年的7000亿元,最高最低的平均市值是5000亿元,加上分红2500亿元,收益率还是年化5%,当然高抛低吸的高手除外,笨笨的投资者如我这样的,可能大概率就是这个年化5%了,这不能算是一笔成功的投资,只能算是一笔比较平庸的投资,股市中没有亏本,哈哈,已经万幸了。

站在当下2023年的时候,我们以5600亿元来买入中国神华,未来的时间我们会收获怎么样的投资收益率呢?这才是我要考虑的问题,按照过去的历史来看,是远远不及10%的目标收益率,于是我来推演一下对中国神华接下来的发展和理解,以便确定我是不是要真的投资中国神华这家优秀的公司。

(注:分部经营收益是指营业收入扣除营业成本、税金及附加、销售费用、管理费用、研发费用、信用减值损失及资产减值损失。近似取一个净利润等于经营利润的75%左右,大概算的是毛估估,不影响结论的大致方向性)。

1、公司概况

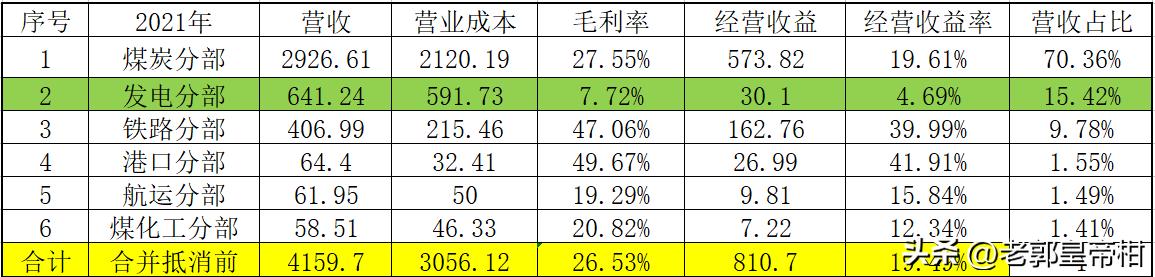

中国神华,央企,2022年年报中显示各部分的收入和利润情况表如下所示:

2022年年报数据

2021年年报数据

根据收入利润表来看,神华一共分为6个大板块,其中煤炭分部是绝对的第一,一般我也把中国神华当做煤炭股票来看待,其利润也跟煤炭价格息息相关,净利润和营收一般占据公司总体的70%以上。发电分部则主要为火力发电,这部分一般不赚钱或者随着煤炭市场的起伏较大,铁路分部是第二赚钱的业务,也属于重点关注部分,港口分部,航运和煤化工则基本上属于其他业务板块,大概关注一下即可。

那么对中国神华估值和计算用分部估值法就比较合适,煤炭,发电分部,铁路分别单列,航运港口和煤化工则统一计算,一共四个部分,然后汇总一下,就可以对整个公司做出整体估值了。

2、煤炭分部

1.1、业务分析

煤炭业务,狭义的理解为采煤-卖煤,然后公司赚差价,一般采煤的成本比较固定,煤矿的天然属性决定了采煤的成本,而卖煤则受煤炭的价格波动影响,相当于这个产品成本基本固定,利润随这个销售价格成周期性波动。

煤炭价格,在我的印象中是个猜不准(难预测)的价格,虽然大周期基本可知,但是具体价格波动无从得知,跟生猪价格差不多,都是看得见摸不着,纯靠瞎蒙。根据百度得知:

全球煤炭贸易大多采取长协定价的形式,以期货市场价格为基准,我国采用新*轨双**制的煤炭定价形式,长协价格占比超95%,秉持保供稳价的政策,基准价由国家制定。

根据以上的描述得知,囤积居奇和自由定价在煤炭这里不合适,基本上是以稳定为主,受供求关系有影响,但是不是绝对上涨下跌关系。所以公司业绩紧盯长协价和产量,基本上就八九不离十了。以下是近十年的煤炭的产量和销售价的走势图:

从上图可知,煤炭均价稳步上升,而煤炭产量则缓慢下跌,这跟国家的产业政策基本上相吻合,现在都在提倡双碳达标,煤炭产量会继续减少或者保持稳定,而随着通货膨胀,大宗商品的价格则会继续温和上涨,这点应该是经济学的常识,至于价格到底是怎么变化的,中间哪一年高点,哪一年低点,我无法判断,我相信全球的顶尖经济学家也无法判断,不然如果判断准确的话,都去炒煤炭期货发大财,谁还会去老老实实的挖煤呢。

从上面趋势来看,2015-现在是一个上涨周期,已经过去了7年,这个周期还没有结束,最低价位2015年的292元/吨到2022年的644元/吨,涨了一倍多,平均价格为441元/吨。以此类推,2022年-2031年这后十年,煤炭价格不可能一直涨,但是平均价格肯定会大于441元的平均价格,而且最低点的价格也大概率会大于292元/吨的2015年的高点,这个是我们投资中国神华最基本相信的认知点。

看完价格的变化趋势,再来看看近十年的全国煤炭的产量变化趋势:

2013年到2022年,全国原煤产量从36.8亿吨增长到了45.6亿吨,增长了8.8亿吨,折合年化增长约2.2%,基本上是小幅增长的趋势,未来十年这个趋势可能更小,或者不增长。基于这个判断才是我投资煤炭股票的基石,未来十年应该是过去十年的翻版,绿电在大力发展,煤炭稳住当前的消费量和产量,应该就是不错的结果。

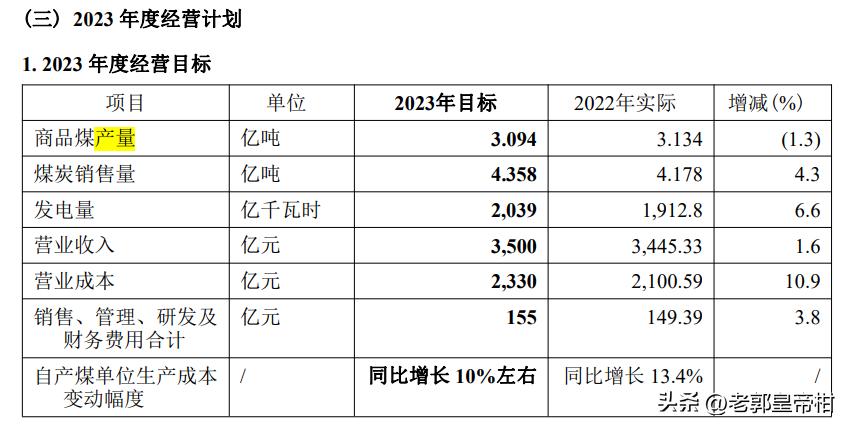

从上表来看,进口煤炭的产量年稳定在2-3亿吨,未来我想也大致如此,而中国神华的原煤产量基本上也是3亿吨附近徘徊,其实这个数据在每年的年报中都有提及,同时每个月都公布产销量,很容易跟踪这个数据,比如2022年年报中就提及:

根据这个经营目标计划,基本上就能大概推导出当年煤炭分部的利润总额,至于靠谱不靠谱,反正比我自己算的应该靠谱一点就可以了,2023年煤炭分部的目标为产煤3.1亿吨,销售4.4亿吨,跟2022年基本上差不多,那么唯一的变量就是煤炭的长协价,这个价格也基本上可以跟踪,那么基本上这个分部就基本确定了。

拉长时间来看,价格肯定是围绕一个中值来回的波动,投资做到模糊的精确就可以了,算的太精确也不会对这笔投资多出多少额外收益,那么问题来了,我们该如何确定这个中枢价格和产量销量呢?

在算这个数字之前,还要明确一下几个小问题,现在煤炭是以销量定产量,不存在产出来之后卖不出去的情况,也不存在价格暴涨暴跌的情况,基本上大概如此确定,2022年年报中也有类似的叙述,就是基本上都被长协定完了,现货占比很少,所以现货价格不是决定因素,如下图所示:

2022年现货占销售量的9.5%,虽然价格高达776元/吨,但是量比较少。大部分是年度长协和月度长协的销量,占据总销量的85%左右,基本上可以说是中国神华的平均出厂价格了。而且2023年长协占比进一步增长到大约90%附近,所以2023年煤炭板块的业绩大体可以算出来了。

根据资料得知,2023年第一季度的长协价跟去年基本持平,所以业绩也基本持平稍有增长,所以业绩的事情不用考虑也无需考虑和细算,券商研报拿来就可以用了。

1.2、中国神华的煤炭储量和可开发年限

提到煤炭企业,我们的第一反应就是资源型企业,是价值毁灭型的,无法永续生产经营,价值是越来越趋近毁灭,要远离。其实这个说法是半对,看看资源枯竭的城市鹤岗鸡西和玉门等,确实如此,煤采完了,城市也就暗淡了。我也担心此事,于是就来算算神华的储量中按照当前的开采节奏能开采多少年呢?

最新的年报显示,截止2022年年底,中国神华在这三种标准下的储量分别为329亿吨,138.8亿吨和98亿吨,这三种标准都是什么意思呢?我是一脸懵啊,这三个数字依次减小,我认为是标准是越来越高,所以依次减小。

按照最保守的数字98亿吨来计算,年均采煤3亿吨,可以连续采掘33年多,如果年采煤3.5亿吨,则可以连续采掘28年,也就是说保守计算的话,中国神华可售煤炭的储量可以从现在往后数,采30年没有问题。

上表是2013年到2022年三种储量的变化值,如下图所示:

整整采了10年的煤,保有储量上升了大约80吨,可售储量增加了大约12吨,这中间无论是并购,新买还是重新发现探明储量等等情况,都是一个结果,不是你们想象的那种样子,从上图来看,煤越来越多了,中国神华的煤矿按照3-4亿吨的开采速度,根本不用担心煤炭枯竭的那一天,这个心可以放到肚子里了,所以有时候我们担心的事情稍微看看年报还是可以解决这个困惑的。

所以总结一下,中国神华的煤炭是不愁卖的,因为很多(85%以上)都是长协,早都签好了协议,煤炭价格是无法猜测的,因为跟期货挂钩,负油价都有可能,负煤价哪天也说不定就出来了,但是整体上平均煤价是可以按照统计数据来统计出来的,并且这个平均煤价会随着社会的发展而逐步升高的。煤炭储量很多,虽然是不可再生资源,但是可卖的煤炭数量也会随着技术的进步和资本的扩张而增多,不用担心投资投着投着煤卖光了,生产量基本按照计划稳定生产,价格基本不可测但是又基本可统计,年复一年的挖煤企业,似乎值得关注的就这点东西了,煤炭分部的估值部分见下面部分。

根据2013年-2022年对煤炭分部的统计数据总结,得出以下结论:

1、煤炭分部十年经营收益的均值为405亿元,煤价的均值为427元/吨,煤炭产量的均值为3亿吨,销售煤炭数量为4.3亿吨。

2、分部经营没有亏损的年份,收益最低的年份在2015年,那时候的煤价为292元/吨,比均值427元下跌幅度为31%,但是净利润下降幅度为88%,这一年煤炭产量为2.81亿吨,煤炭销量为3.7亿吨,可以说是价格不咋地,产销也不旺。

3、收益最低的年份在2022年,那时候的煤价为644元/吨,比均值427元上升幅度为50%,但是净利润上升幅度为74%,这一年煤炭产量为3.1亿吨,煤炭销量为4.1亿吨,产销两旺。

4、假如煤炭价格为427亿元,产量为3亿吨,销量为4.3亿吨,则可以获得收益405亿。跟这个数据比较接近的年份为2017年,2018年,2019年,这三年间煤炭的价格为420元-430元之间,三年平均值为400亿元,与405亿元的均值误差为1%。

5、按照上述数字可以大体推算出中国神华煤炭分部盈亏平衡点大约是在280元/吨附近,如果售出的平均煤价低于这个价格,中国神华的煤炭分部就会成本高于收入,产生净亏损的局面。也就是说,神华的一年固定成本开支为1200亿元左右。

所以,中国神华煤炭板块的经营收益是大概可以预测出来的,但是短期特别是一两年的情况下又随着煤价的波动比较剧烈,所以看短期的盈利来算PE和市值没有任何意义。

最终,还是很落在400亿元这个大概率平均值上,净利润按照300亿元算,按照市场经常给定的成熟分红企业的15-20倍市盈率计算,稳定合理市值为4500-6000亿元之间都是可以持有的阶段,买入为五年翻一翻,年化15%的话,买入市值为2500-3000亿元之间,如果年化12%的话,那么买入市值可以为3000亿元到3500亿元之间。

3、发电分部

发电分部,可以简化的等同一个火力发电厂,截止2022年年底,火电装机3916万千瓦,燃气95万千瓦,水电12.5万千瓦,光伏6.2万千瓦,一般我们称神华为五大发电集团之外的豪门,火电占比97.1%,所以我们只看火电就可以了,其他的忽略不计吧。

火电的特点是大亏大赚,业内人士都说是因为上网电价是竞价上网,而面向工商业的则是两网垄断,也就是说火电厂出最多的力,却面临异常激烈的竞争,煤价又不能控制他的暴涨暴跌,所以火电的盈利和亏损也是随波逐流,煤价跌了,电厂可能就盈利,煤价涨了,电厂就压力大增了,最近的长协价格出来后,可能对火电企业友好一点,总结一下最近火电分部的业绩情况看看如何:

2022年总装机容量为4030万千瓦(权益装机为3000万千瓦),发电量为1912亿度,上网电价0.418元/度,抵消前净利润为60亿元。有个问题就是2018年-2019年之间,中国神华和国电电力重组成立了北京华电,剥离出来了不少机组,神华占合资公司大约43%的股份,这个事情是国家的大政策,没有好坏之分,剥离之后就导致装机容量从六千多万降到了三千多万千瓦,这个事情知道就行了,不做过多的关注。

去年神华取得的这个成绩在过去的10年当中看着不咋行,但是看看火电同行在2022年的表现如何:

从结果上来说,中国神华还是最靓的仔,以4000万千瓦的装机创造了60亿的净利润,非常不错,毛利率也似乎印证了这个结果,那么这个结果从哪里来的呢?

发电无非就是成本和销售,销售价格神华算是最低的一档了,那么只能是成本节约了,成本分析表看一圈下来,神华没有单独披露燃料的占比,我估计也就是说内部供煤比较多,可能导致了分部结算的问题,毛利率这么高有点不敢相信,但是这个事实还是不错的。

其中总装机是神华3倍,煤电装机2倍的华能国际目前市值1300亿元,总装机是神华1.7倍,煤电装机1.2倍的大唐发电目前市值570亿元,总装机是神华2.1倍,煤电装机1.5倍的国电电力目前市值700亿元。

关于中国神华的这个分部不想过多的分析,因为我对火电不是太感兴趣,也没有深入的了解,根据2019年之后神华的表现,电价比较稳定,煤价处在相对高位的2022年还能有如此表现的发电分部稳定在年60亿元左右的净利润还是可以值得期待的,但是这个分部的最大缺点就是资本支出过多,财报显示2023年预计资本支出180亿元,2022年资本支出111亿元,2021年资本支出168亿元,2020年资本支出77亿元,2019年资本支出68亿元,近五年资本开支大约为600亿元,简直就是赚钱再投进机器设备的典型案例,不是太感冒。于是就拍拍脑袋,按照我自己喜欢的估值方式,发电分部600-800亿元的正常市值我感觉还是可以接受的。

4、铁路分部

对于铁路企业,我是从未了解过此类企业,大概根据我的认知得出铁路的盈利模式就是收取车票费(运费)吧,跟我们平时坐火车飞机一样,大约按照单公里会给出一个参考价,然后根据运量的大小得出每年的营收,减去相对固定的成本,得出一个净利润。

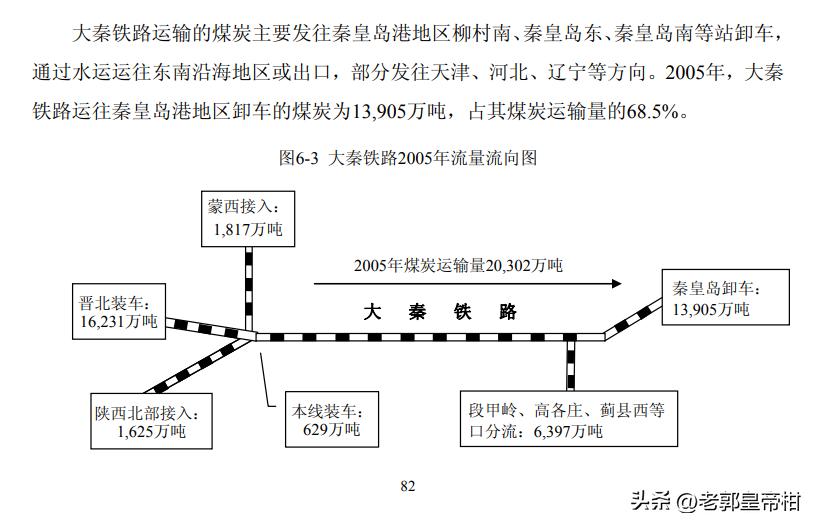

说起铁路业务,就不能不学习一下大秦铁路这家公司,经常有人会拿神华长电和大秦铁路来放在一起说分红的事,我听说过很多次,可是没有仔细来看过一次,这次借这个机会来看看大秦铁路的业务做的怎么样。

大秦铁路,小学课本上都有,只要念过小学的都知道,创造了国内的多个第一,基本上是中国知名度最高的货运铁路之一,百度百科如是介绍:

大秦铁路,简称大秦线,是中国华北地区一条连接山西省大同市与河北省秦皇岛市的国铁I级货运专线铁路,也是中国境内 首条 双线电气化重载铁路、 首条 煤运通道干线铁路。大秦铁路也是我国 第一条 开行重载单元列车的铁路,也是我国 第一条 双线电气化重载运煤专线,同时也是中国现代化水平 最高 的货运铁路之一。在大秦铁路,平均每12分钟就会开出一趟重载列车,年运量最高突破4.5亿吨,创下了世界单条铁路重载列车密度最高、运量最大、增运幅度最快、运输效率最高等多项世界纪录。大秦铁路于1983年进行勘察设计;于1985年动工建设;于1992年全线竣工运营。截至2011年1月,大秦铁路西起韩家岭站、东至柳村南站,线路全长653千米;货运站点37个;列车重载运营速度80千米/小时, 最大牵引质量2万吨。

大秦铁路于2006年首次登陆资本市场,公开招股30亿股,募资大约150亿元,IPO价格为4.95元/股,总股本为130亿股左右,现在股本为148亿股,上市市值约550亿元,当天开盘740亿元。至今过去了16年的今天,当今市值约1150亿元,连续16年年年派息,没有一年拉下的,这真TM的稳定啊,派了16次,合计派息6.31元/股,派息率50%-65%之间,派息从每股0.3元涨到了现在的0.48元,涨幅为60%。也就是说某个投资者如果上市当天就买入大秦铁路,按照总股本140亿股(毛估估大概不精确)计算,分红派息约883亿元,加上现在的市值一共获得大约2000亿元的回报,开盘740亿元,获利为1400亿元左右,大概是获利2倍,年化收益率为6.5%,真稳当啊。如果分红后再买入,我没有数据,就不算了,我猜应该会到10%左右吧,这就是长投的魅力啊,不错不错的标的。

神华的铁路业务我估计跟大秦差不多,感觉都是运煤的吧,不同的是大秦不产煤,只是运煤,神华则大部分运自己家的煤,这两种模式有些许的不同,可能神华的关联交易太多,不容易核实成本,但是算大帐还是可以算出来的,就两家公司的资产质量和经营数据来做一下简单的分析比较,由于大秦铁路2022年年报未出,就用2021年的吧,都很稳定,一般没有大的起伏,用哪一年都一样,看看谁更胜一筹呢。

以上是2021年两家公司的运营数据,从铁路里程上来看,大秦铁路是神华铁路的1.41倍,但是大秦铁路有客运铁路,客运收入占总收入的8%左右,也就是说货运收入大约是700亿元,营业收入是神华的1.7倍,明显是大秦铁路的收入单公里营收更高一点。但是净利润两家相比差不多,运输周转量大秦铁路是神华的1.3倍,毛利率神华是大秦的差不多两倍。

基本上从数据来看,神华铁路还不错,跟大秦铁路的经营比起来一点都不差,从近10年来的经营数据再来看看:

铁路分部的经营效果不错,特别是分部收益稳定的很,跟大秦铁路差不多,每年的业务量也基本上稳定,收入也基本上稳定,利润也基本上稳定,单位运输成本也基本上稳定,就是近两年毛利率下降较多,但是比起大秦铁路还是超过了2倍。资本开支最近几年也在稳步减少,铁路分部是一个不错的分部,至少比起发电分部我还是喜欢这个稳定的铁路经营。

分部净利润大概每年可以提供大约40亿元的现金流,分红也能达到大约0.15元/股,按照5%的股息率来算,这部分可以支撑起来600亿元的市值是一点问题都没有的,如果更激进一点,800亿元的市值也是个不错的持有标的。

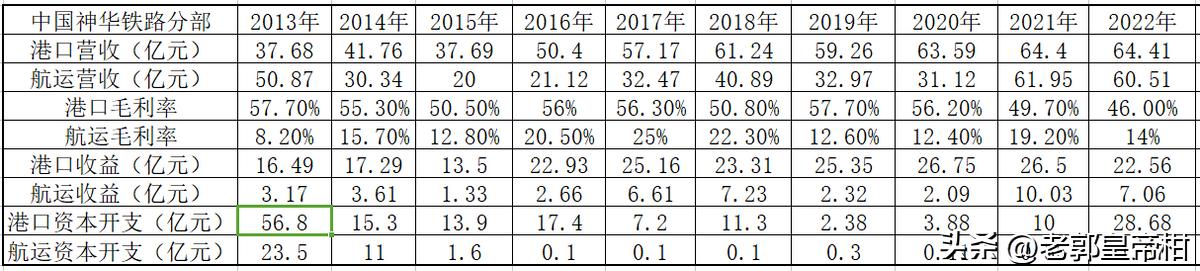

5、港口和航运分部

对于这两个部分,我以前是一点也没有概念,所以仅罗列神华的报表内容,从数字中看能不能找出点什么规律来,下表是近10年来的经营状况表:

这两个分部的经营情况表面看起来还不错,营收加起来每年大约100亿元左右,都是持续盈利的部门,特别是港口的毛利率比肩铁路运输,非常不错,就是航运看起来波动不小,不过也符合这个行业的特征,听说大热门的股票海狗的市盈率不过才小于5的个位数,充分说明了海运这个行业的周期性。

唯一让我感觉到不满意的是资本开支太大了,近十年的资本开支港口为166亿元,航运为39亿元,而港口近十年的净利润才165亿元,航运为35亿元,这难道是商量好的十年回本吗?当然账肯定不能算,这个只是一个看问题的角度。最主要的资本开支是2013年的建设期费用,后面则很少了,2023年,二者的资本开支计划为13亿元左右,已经降了不少,应该可以被经营利润来覆盖。

这里我又想到了一个问题,资本开支在报表中如何展现的呢?公司的解释是分部资本开支是指在年内购建的预期使用期限在一年以上的分部资产所发生的支出或成本总额。也就是说大部分资本开支都成了报表中的固定资产,无形资产等,详细的部分等有空仔细的学习一下,这里就笼统的先这么统计着。

根据以上的描述,对于这个板块的估值是相当困难的,因为以前的利润是有,但是就这一个板块来说现金流堪忧,以后可能会好点,但是也仅仅是估算,2023年按照平均值27亿元的净利润,14亿元的现金流计算,200亿元的合理估值应该还是可以有的。

对于神华这么庞大的公司来说,这个煤化工分部对于估值就忽略不计了。

6、总结估值部分

看完公司的年报和数据,给我最大的感觉就是稳定,各种经营板块的稳定性十年如一日,有很大的确定性,但是煤炭和航运却又处在大周期中,又具备非常大的波动性,这就是稳定性和波动*交性**织在一起的企业,算小账容易迷失在当前,不是周期顶峰的狂浪就是周期底部的憔悴,都不可取,应该明确那些是可以预测的,那些是不能预测的,当下处在周期的哪个阶段,就跟养猪的企业类似,你图的就是波峰波谷的刺激,又何来惧怕股价颠三倒四的刺激呢?

那么拿来煤炭+发电+铁路+港口航运煤化工=神华这个公式来分部估值,至于协同效应中的自己产煤给自己的发电厂,用自己的铁路运煤来给自己的煤化工当原料,同时又通过铁路输送出去到自己的港口装上自己的船运到客户手里,这种内循环的方式到底效果怎么样,好多经济学家都说不清楚,我也就不说了,我认为只是中性看法,没有那么好的协同效应,也没有那么多的不公平关联交易,最可能的做的可能会在某些板块来调节某些年份的利润来平滑报表而已。

还是那句话,大秦铁路和中国神华都是奔着稳定分红来的,那么估值的标准就应该按照分红来计算是合理的,达到心理的预期即可买入,等待时间的回馈。

上表是2013年到2022年十年时间神华的净利润和分红,虽然公司章程上规定不小于35%的分红率,但是去年又通过了一项提案,要求分红率2023-2025年不低于净利润的60%,按照神华的一贯风格,大约应该是会不低于65%的分红率。

2022年的696亿元的净利润构成来看,煤炭大约盈利525亿元,火电大约55亿元,铁路大约90亿元,港口航运和煤化工大约25亿元,合计695亿元。以上的利润构成参考分部经营成果的分部经营效益(计提所得税之前的数值),其中利润的稳定性和可持续性分别为铁路>煤炭=火电=港口航运煤化工。

假如煤炭跌价,火电上网电价一般也跌,但是幅度较小,盈利性增强,上面大概算出的煤炭盈亏平衡点为280元左右,也就是说长协价跌的低于280元的时候,神华的煤炭板块才有可能亏损,近十年的平均售价是427,2022年煤炭均价为644,根据煤炭板块利润增加或者减少不能按照线性来计算,固定成本基本不变,那么煤炭的稳定盈利应该围绕300亿元计算是比较合适的(有兴趣的自己算期间毛估估的比例关系),火电板块那时候会比现在盈利稍微高一点,按照盈利90亿元估算,铁路板块按照90亿元,港口航运煤化工等按照25亿元计算,合计净利润为505亿元,这个净利润应该是考虑各种影响后稍微偏中上的估算。

以正常年份合理煤炭价格的505亿元净利润来计算,按照60%-70%的最低分红标准,每年可以稳定获得分红大约为328亿元左右,每股分红约1.65元,按照5%的股息率来计算,正常买入价格在33元附近,按照6%的股息率计算,则买入价格为27.5元,按照8%的股息率来计算,则买入价格为20.6元。

如果按照煤炭板块的平均市盈率6.76来估值,505亿元的净利润,则估值为3413亿元。

如果按照分部估值法则是煤炭+发电+铁路+港口航运煤化工=神华带入为4500(6000)+600(800)+600(800)+200=5900-7800亿元的合理估值。

其实各种估值方式都一样,都是立足于净利润的505亿元的由来是不是靠得住,根据以上的粗略计算,我本人的计划是如果市场给我一定的机会,我会先买入一部分仓位,照6%-8%的股息率计算,当成现金的备用来看,分红不再投入,每年的分红是我将来获得流动性资金的部分来源,现在总体仓位占比不超过10%,越跌越买,股息率越高仓位越大,同时继续研究其他股票,有大机会的时候可以比较置换(一般不会置换)。

以上估算仅仅是毛估估,对于其中的最大的漏洞我感觉是火电分部,因为他比其他的火电厂优秀太多了,优秀的根源在哪里我还没有找出来,存疑待后续再慢慢找出优秀的原因在哪里。

2023年4月25日星期二