百合股份603102--保健品

1.募资及估值分析

发行股数1600万股,发行后总股本6400万股,发行价42.14元,募集资金6.74亿元,没有超募(扣费后);对应发行后总市值26.97亿。

(1)动态PE,公司预算21年1.5亿左右净利润,对应27亿的市值动态PE18倍,龙头汤臣倍健20倍,仙乐健康、新诺威等都在20多倍。破发概率极低!

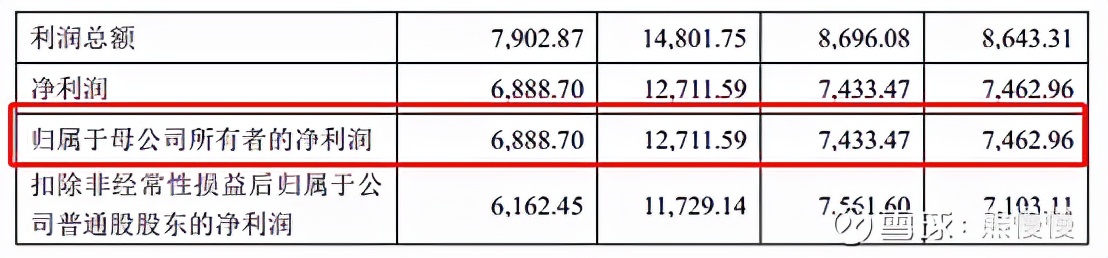

公司预计 2021 年度营业收入为 63,102.12 万元-64,302.12 万元, 相比上年同期变动幅度为 9.12%-11.19%;预计归属于母公司所有者的 净利润 为 14,947.23-16,123.33 万元 ,相比上年同期变动幅度为 17.59%-26.84%;预计扣除 非经常性损益后归属于母公司所有者的净利润为 13,089.16 万元-14,739.33 万元, 相比上年同期变动幅度为 11.60%-25.66%。

(2)募投项目经济效益,产能扩张将近一倍,达产后年收入较20年翻一番,净利估计2.5亿左右。以保守的20倍PE,安全市值50亿,第一波开板应该在50亿左右,开板越早越有投机价值(限首开板)。

项目1 .本项目建成达产后,将新增年产软胶囊、硬胶囊、片剂、粉剂产能各152,000 万粒、20,000 万粒、100,000 万片、650 吨。项目达产 年营业收入 34,200.00 万元 ,内部收益率为 16.33%(税后),投资回收期为 7.12 年(静态、含建设期)。

项目2. 本项目达产后将实现年产 50mL 玻璃瓶装饮品 7,500 万瓶/年、30mL 袋装饮品 6,000 万瓶/年、25mL 塑料瓶 装饮品 3,000 万瓶/年、10mL 口服液 3,000 万瓶/年、滴剂 1,500 万瓶/年、10mL 条包饮品 3,000 万瓶/年。项目达产 年营业收入 29,041.95 万元 ,内部收益率 21.09% (税后),投资回收期 6.17 年(静态,含建设期)。

(3)上市前,有控费保增利的嫌疑,或因此致使公司业务结构未能优化。

合同生产客户经营风险

报告期内,公司 合同生产业务 收入分别为 34,297.96 万元、35,683.03 万元、 43,649.79 万元和 23,680.59 万元,占主营业务收入比例分别为 68.44%、72.18%、76.40%和 77.90% ,为公司收入的 主要来源。

自主品牌业务增长不及预期风险

报告期内,公司 自主品牌业务 收入分别为 15,814.78 万元、13,754.58 万元、 13,483.81 万元和 6,716.88 万元,占主营业务收入比例分别为 31.56%、27.82%、 23.60%和 22.10% ,为公司收入的重要来源。

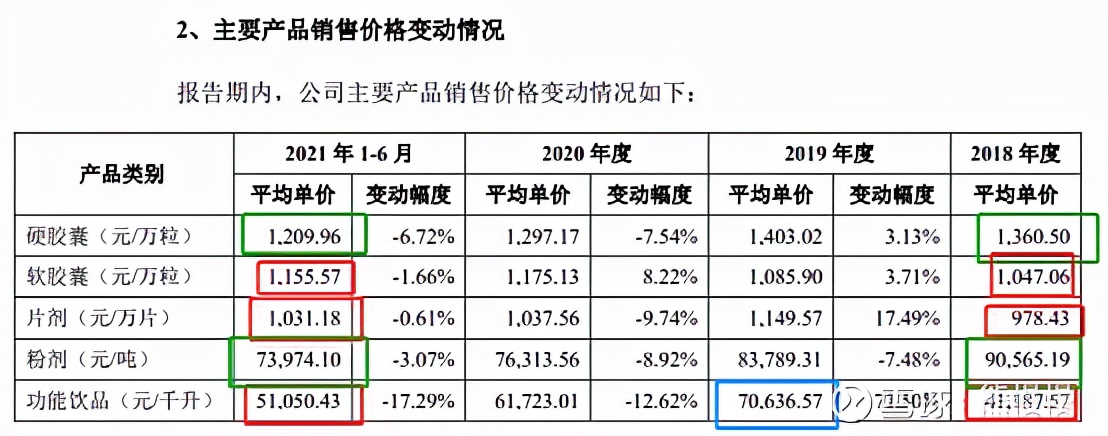

报告期内,自有品牌收入占比不升反降;整体毛利水平同行业较低(汤臣倍健60%以上,公司50%以内),市场推广投入较少(与营收增长不同步,有控费的操作)。

发行人的没有统计在内,与行业平均水平大致相当,仙乐健康拉低了行业平均水平

猫狗平台上,公司自有“百合康”品牌产品销量少得可怜,之前分析过汤臣倍健,数据都是万级。由是观之,如果公司能到40多个亿,汤臣的400多亿市值还是低估。

综上,公司破发概率极低,50亿左右开板即可卖出。保健品行业,A股里只有龙一汤臣倍健,连老二都没有!

2.公司概况

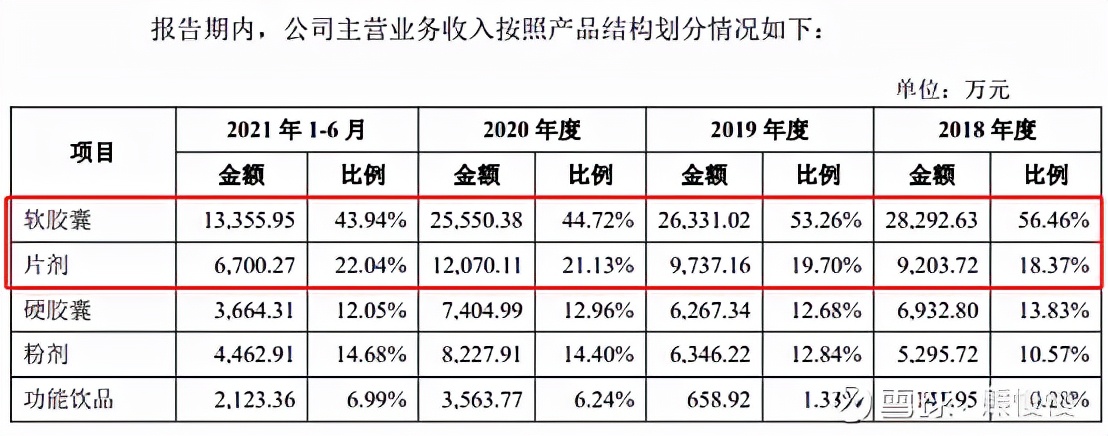

公司是一家专业从事 营养保健食品 的研发、生产和销售的国家高新技术企 业。历经多年的研发与积累,公司已形成 软胶囊、硬胶囊、片剂、粉剂、口服液、 滴剂、瓶装饮品及袋装饮品 等多剂型、规模化的生产能力,同时建立了高效的研 发管理及供应链管理体系,能为国内外客户提供涵盖产品定位、配方研究、生产 审批及成品生产等全流程服务。

公司同时坚持自主品牌战略,在为国内外营养保健食品品牌运营商提供合同 生产服务的同时,还积极发展自主品牌。公司目前拥有 “百合康”、“福仔”、“鸿洋神”及“足力行” 等自主品牌,分别针对家庭、婴幼儿、高端人士、中老 年人等不同类型的消费群体,其中“ ”品牌系经国家工商行政管理总局认 定的中国驰名商标。公司未来还将加强婴幼儿辅助食品、运动营养食品、特殊医 学用途配方食品等系列产品的开发力度,形成品类齐全、满足不同消费者需求的 产品结构。

3.其他

部分原材料供应商集中的风险

报告期内,公司主要原材料包括鱼油、明胶、硫酸软骨素、磷虾油、大豆分离蛋白、DHA 藻油、蜂胶等。公司主要向山东海钰生物技术股份有限公司采购 硫酸软骨素 以及向浙江江山健康蜂业有限公司采购 蜂胶 ,公司报告期内向 山东海钰生物 技术股份有限公司采购 硫酸软骨素 的金额占公司当期采购硫酸软骨素总金额的比例分别为 99.73%、99.54%、81.67%和 98.30% ,向浙江 江山健康蜂业 有限公司采购的 蜂胶 占当期采购蜂胶总金额的比例分别为 99.61%、98.22%、22.08% 和 70.58%。

部分原材料供应来源单一,万一上游厂商有点什么问题,容易影响公司正常的生产经营,至少应该有个备选供应商。单一本身也容易引人联想!

投资有风险,入市需谨慎