盐湖提锂概念板块持续走强,今日(7月7日)板块均涨幅达到6.31%,排在概念板块涨幅榜的第一名。

科达制造(600499)是一家与盐湖提锂概念相关的A股公司,间接持有蓝科锂业 43.58%股权,成为其第二大股东。蓝科锂业主营碳酸锂产品,是我国卤水提锂领域的领军企业。

科达制造在2021年一季度净利润与去年同期相比增加了526.92%,增加幅度非常大。

那么,这是一家怎样的企业?公司的业绩能否实现持续增长?公司的财务是否稳健?

为了解决这几个问题,小编详细地阅读了公司2020年的财报,同时分析了公司一季度的财务数据。

这是一家怎样的企业?

科达制造股份有限公司从事建材机械和海外建筑陶瓷的生产和销售,主要产品有建材机械装备、清洁环保设备、融资租赁、锂电材料、建筑陶瓷。2019年,凭借强大的创新研发能力,公司荣获“中国企业专利500强”、“中国陶瓷科技创新奖”、改革开放40年“致敬·创新企业”企业等殊荣,彰显了公司的专业实力。

2017 年,科达制造整合蓝科锂业少数股权,战略布局青海盐湖提锂,间接持有蓝科锂业 43.58%股权,成为其第二大股东。蓝科锂业位于青海察尔汗盐湖从事 盐湖提锂业务。

青海察尔汗盐湖占青海锂资源总量的 35%,远高于青海其他盐湖。 目前青海盐湖的提锂工艺已基本成熟。

蓝科锂业目前拥有 1 万吨/年工业级碳酸锂产能,在建的 2 万吨/年电池级碳酸锂 项目已于 2021 年 4 月逐步释放部分产能。

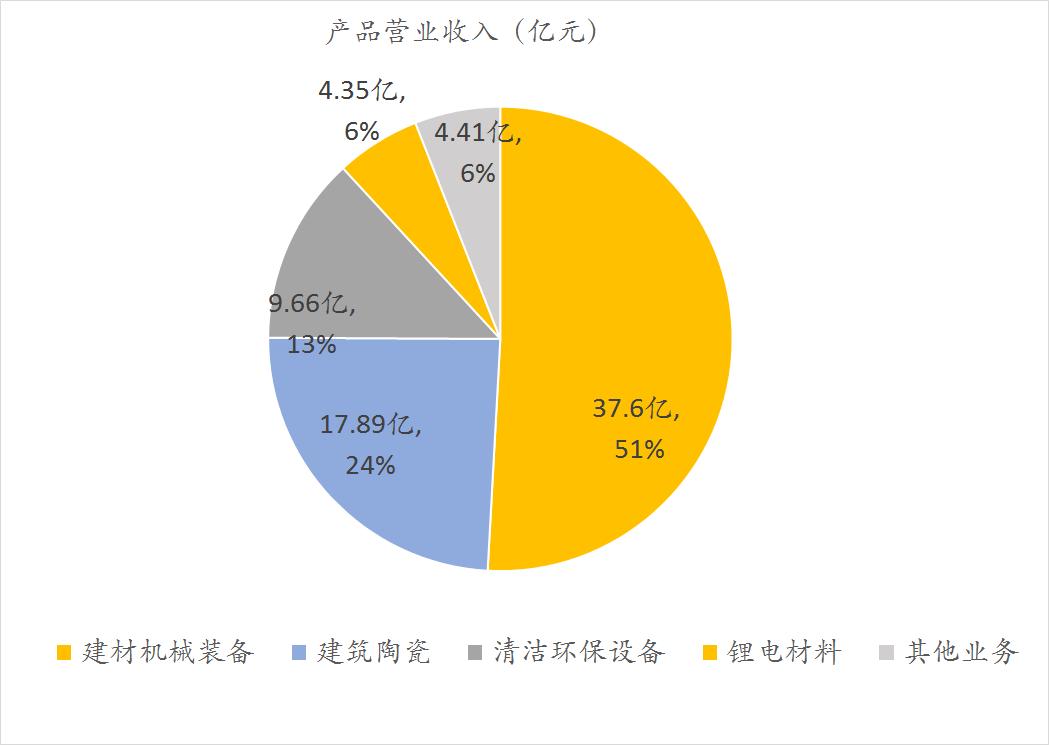

根据2020年财报的数据,公司不同类型产品销售收入的比例为:

公司建材机械装备业务的收入占比为50.9%;建筑陶瓷业务的收入占比为24.2%;清洁环保设备业务的收入占比为13.1%;锂电材料业务的收入占比为5.9%;其他业务业务的收入占比为6%。

2021年公司的业绩能否实现持续增长?

了解完这家公司的产品情况,我们来看看其财务数据的表现。

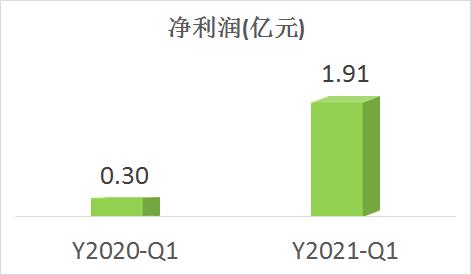

公司在2021年一季度的净利润为1.91亿元,2020年一季度的净利润为0.3亿元。与去年同期相比,增加了526.9%。

那么净利润增长的原因是什么?增长是否可持续?

从财务报表看,这家企业在2021年一季度,主要有以下原因使得净利润的增长。

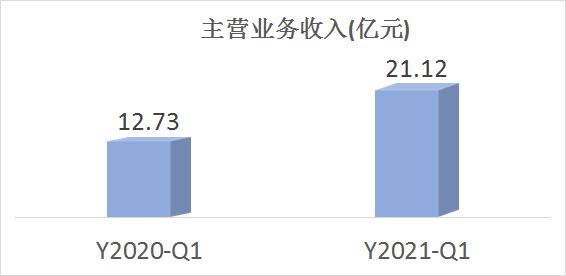

原因之一:公司在2021年一季度的收入为21.12亿元,2020年一季度的收入为12.73。与去年同期相比,增加了65.9%。

营业收入大幅增长的主要原因是受下游市场需求影响,公司国内建材机械产品销售收入大幅增长所致。市场需求的增长将会持续提升公司的业绩。

原因之二:销售毛利率上涨了,2021年一季度的毛利率是24.7%,去年同期是23%。

也就是说,2021年一季度,公司销售100元的产品,可以赚到24.73元的毛利。而在2020年一季度,销售100元的产品,只能赚到22.96元的毛利。

销售毛利率决定着企业的盈利能力,这说明企业的盈利能力在增强,产品在市场中有了更强的竞争力。

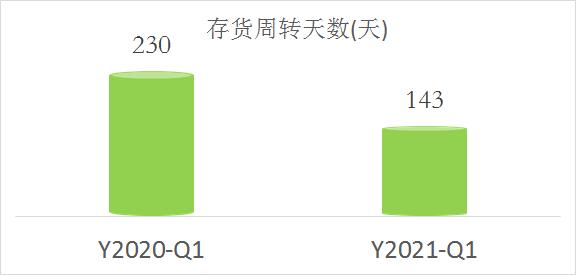

原因之三:公司产品的销售速度加快了。销售速度用存货周转天数来表示。

2020年一季度,公司从生产到销售一批存货,需要230天,现在只需要143天,周转速度提高了37.8%。

这表明在当前市场环境下,公司的产品变得十分畅销。因为产品畅销,将持续为公司带来更多的利润,提高了业绩。

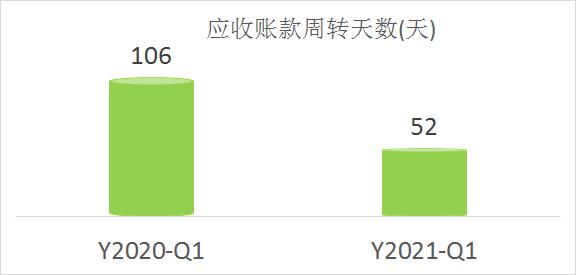

原因之四:公司产品的销售回款速度加快了。销售回款的时间指的是从销售确认到收到款项的时间,用应收账款周转天数来表示。

2020年一季度,公司销售一批产品需要106天才能收到钱,现在只要52天就能收到钱。

这说明公司在供应链中占据了更多的主动地位,销售回款的能力变强了。

这种供应链中的优势地位,使企业提高了资金利用的效率,将会持续为企业创造效益。

企业的财务是否稳健?

我们先来看看这家公司的负债比例。

2021年一季度的资产负债率为49.6%,去年同期是58.2%,表明企业的财务政策变得更加稳健,负债比例减少了8.6%。

虽然公司的负债比例在减少,那其偿债能力如何?

速动比率,能直接反映企业的短期偿债能力强弱,其计算方法为企业持有的速动资产与短期负债的比例。速动资产指的是现金,短期投资、应收款项等易变现的资产。

目前,企业的速动比率为0.8,企业的速动资产无法覆盖短期负债,表明企业存在一定的财务风险。

最后,我们来看看国内的机构对其做出的业绩预测。

截至2021-07-07,6个月以内共有 6 家机构对科达制造的2021年度业绩作出预测;预测2021年每股收益 0.45 元,较去年同比增长 171.08% , 预测2021年净利润 8.43 亿元,较去年同比增长 196.38%

能给出约2倍的业绩增长预测,这可能是因为这些机构,看到了科达制造未来有良好的增长预期,将给公司带来的巨额利润的缘故。

the end

免责声明:本文中的信息或所表述的意见不构成任何投资建议,本文作者不对因使用本文所采取的任何行动承担任何责任。