一、万科如何引发「野蛮人」之战

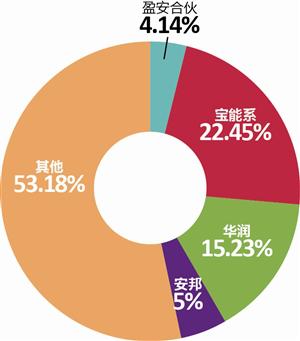

「万科股权之争「已经持续了将近一年。2015年7月以来,宝能系通过旗下钜盛华、前海人寿等公司在二级市场大量增持万科股份,最终持股比达到24.29%,成为万科的第一大股东。2016年3月,万科公布与深圳地铁集团重组的方案,深铁将以旗下项目资产注入万科,万科将主要以定向增发的方式支付对价,交易对价约400亿-600亿。

6月17日,原本表态「坚定支持万科」的华润,在重组预案上投出反对票。至此,意味着「宝万之争」演变为了「华万之争」。26日下午,宝能系两家公司要求召开临时股东大会,并提出了清理王石以及现在万科管理团队的议案。目前,事件正在发酵之中。万科股权之争这场商战大戏引发各界广泛关注。对于宝能的强势入主的态势,王石曾高调宣称「不欢迎‘宝能系’成为万科第一大股东」,并暗讽宝能为「门口的野蛮人」。

注:万科股权结构

二、「门口的野蛮人」到底说的是啥?

自「宝能系」被暗讽为「野蛮人」之后,这一名词便被各媒体广泛引用。其实,野蛮人」一词作为现代金融史上专用的代名词,起源于《门口的野蛮人》一书,所指的是「不怀好意的收购者」,企图用低价以杠杆收购的方式获取公司控制权。因此,「野蛮人「常与恶意收购相挂钩。恶意收购(hostiletakeover),又称「敌意收购」,是指收购公司在未经目标公司董事会允许,不管对方是否同意的情况下,所进行的收购活动。当事双方采用各种攻防策略完成收购行为,并希望取得控制性股权,成为大股东。其基本特点是双方强烈的对抗性。

不同于善意收购采取的协议收购方式,恶意收购主要采取以下手法:

(1)狗熊式拥抱(bear hug),指恶意收购者投书给目标公司的董事会,允诺高价收购该公司股票,要求董事会以股东利益为重接受报价,董事会出于责任要把信件公布于全体股东,而分散的股东往往受优惠价格的诱惑迫使董事会接受报价。

(2)*击狙**式公开购买,指先在市场上购买目标公司的股票,持有或控制该公司股票的比例通常为5%(有的国家和地区,如我国规定,这时需要公告该事实,无法隐瞒),接着再视目标公司的反应进行下一步的行动,比如增持股份或增加控制;若收购不成,还可以高价售出股票,从中获利。除了收购目标公司的股票外,收购人还可以收购其中小股东的投票委托书。如果收购人能够获得足够多的投票委托书,使其投票表决权超过目标公司的管理层,那么就可以设法改组目标公司的董事会,最终达到合并的目的。

在万科股权之争如火如荼之际,财小鲸为大家梳理了国内外曾经轰动一时的恶意收购以及反收购案例。

雷诺兹·纳贝斯克收购案——20亿撬动250亿的天价恶意收购

20世纪最著名的恶意收购案当属于美国杠杆收购之王KKR收购雷诺兹纳贝斯克*草烟**公司一案。雷诺兹作为美国当时仅次于菲利普·莫里斯的*草烟**生产企业,每年能产生10亿美元现金利润。1988年10月19日,公司的CEO约翰逊提出以每股75美元的价格收购公司的方案。很快,华尔街「杠杆收购之王」KKR也加入了雷诺兹公司的收购战。

然而价值近5000万美元的52.56万份限制性股票计划,慷慨的咨询合同,每人所得的1500份限制性股票,使约翰逊在这次收购中不管成败如何都毫发无损。约翰逊这种贪婪的做法激怒了RJR纳贝斯克公司的股东,使管理层收购失去了民众的支持。

最后,1989年2月9日,KKR以每股109美元(仅仅比希尔森的报价高出1美元),总金额250亿美元的天价完成了对雷诺兹的收购。在整个收购案中,收购资金的规模虽然超过250亿美元,但由于公司发行了大量垃圾债券进行融资,并承诺在未来用出售被收购公司资产的办法来偿还债务,因此KKR使用的现金还不到20亿美元。在这场20亿撬动250亿的世纪收购案中,KKR成为了大众口中「门口的野蛮人」。

三: 「野蛮人」来到门口,我们如何防御?

当野蛮人来敲门,万科这次有些「懵圈」。但随着资本市场的完善,「野蛮人」出现的频率将会越来越高。*击狙**「野蛮人「,核心策略在于必须建立合理的股权结构,这也是万科困局教给我们最重要的一课。但是在股权结构不完善的条件下,又有哪些策略可以帮助我们抵御「野蛮人」呢?

联手白衣骑士*击狙**恶意收购——露华浓反收购案

白衣骑士指的是公司成为其他企业的并购目标后(一般为恶意收购),公司的管理层为阻碍恶意接管的发生,去寻找一家"友好」公司进行合并,而这家「友好」;公司被称为「白衣骑士」。福斯特曼公司曾扮演了这样的角色。

露华浓化妆品公司是美国最大的保健用品和美容化妆品公司之一,净资产达10亿美元,70年代,其营业额十分的稳定。但到了80年代中期, 其业绩下降,股价徘徊在30元左右,分析家认为,露华浓股价低于拍卖资产的实际价值,因此,露华浓公司引起了企业并购者的极大兴趣。1985年,资产仅为15,000万美元的潘特里公司宣布拟以每股47.50美元的价格收购露华浓公司。并声称收购后将只保留美容化妆品部,而将其他的部门全部卖掉,卖价估计可达19亿美元,正好相当于收购露华浓的价格。

露华浓CEO伯杰赖克断然拒绝佩尔曼的收购建议。为了*击狙**潘里特的恶意收购,伯杰赖克采取了一系列反收购战略。首先,以每股57.5美元的价格收购了1000万股露华浓股票。其二,与投资集团—福斯特曼·立特尔公司达成以56美元每股出售公司股票的协议,协议还规定:若有第三者以高价竞争使福斯特曼公司无法购买露华浓公司股票,福斯特曼有权在第三者控股达到40%时,以一亿美元的代价买下露华浓公司的两个分公司,成为露华浓公司的「白衣骑士」。

随后,佩尔曼诉讼控告露华浓与福斯特曼公司达成协议,损害了股东的利益。法院判佩尔曼胜诉。福斯特曼公司被迫提高收购价格。 最后佩尔曼以58美元一股价格购下了露华浓公司。迫杰赖克被迫离职。这意味着露华浓的「白衣骑士」反收购战略失败。

启用「毒丸计划」——新浪击退盛大

$新浪(SINA.US)$

毒丸计划正式名称为「股权摊薄反收购措施」,是美国著名的并购律师马丁·利普顿(Martin Lipton)于1982年发明的经济策略。当一个公司一旦遇到恶意收购,尤其是当收购方占有的股份已经达到10%到20%的时候,公司为了保住自己的控股权,就会大量低价增发新股,目的是让收购方手中的股票占比下降(摊薄股权),同时也增大了收购成本,让收购方无法达到控股的目标。新浪正是采用「毒丸计划」击败了盛大的蚕食。

新浪是与盛大两家公司都注册于英属开曼群岛,并均在美国纳斯达克证券交易所上市。2004年海外上市的盛大网络先后收购了国内外多家公司,掀起新一轮游戏业横向收购浪潮。2005年2月19上午,盛大声明,盛大已经斥资2.30亿美元购进新浪19.5%股权,并标明此次收购新浪股票的目的是一次战略性投资。盛大将会采取各种方式增持新浪股票,以获得或影响新浪的控制权。

新浪在2月22日,针对盛大的收购新浪抛出「毒丸计划」。计划声明:对于3月7日的记录在册的新浪股东所持的每一股股票,都能获得一份购股权。如果盛大继续增持新浪股票比例超过20%时,或者有某个股东持股超过10%时,这个购股权将被触发,购股权依附于每股普通股股票,不能单独交易。这意味着,一旦购股权被触发,除盛大以外的股东们,就可以凭着手中的购股权以半价购买新浪增发的股票,每个购股权的行使额度为150美元。最终,新浪完胜,击碎了盛大的恶意收购计划。

常见的反收购措施除了以上的「白衣战士」、「毒丸计划」,还包括以下几种:

(1)在公司章程中订立反收购条款。例如,在公司章程中规定董事的更换每年只能改选1/4或1/3等。这样,收购者即使收购到一定的股权,也无法对董事会做出实质性改组,即无法很快入主董事会控制公司。

(2)帕克曼策略。当敌意收购者提出收购时,针锋相对地向收购公司提出收购。

(3)金降落伞策略。公司董事及高层管理者与目标公司签订合同规定:一旦目标公司被收购,而且董事、高层管理者都被解职时,被解职者可领到巨额退休金,以提高收购成本。

(4)防鲨剂。是指在公司章程里限制股东挑战现有董事会的权利,包括:董事可以任期多年,每年只能更换少部分董事;设置两类普通股,其中一类股票,往往是管理层持有的股票,每股享有多份的表决权,比如,一股可以有10个表决权。

(5)焦土防御。焦土防御是指目标公司通过各种办法,降低自身对收购方的吸引力以使其放弃收购,这些办法包括:出售优质资产,或者大量收购垃圾资产以减少现金,降低融资能力。