2022年开年之后,亚太药业消息频出。1月28日,亚太药业发布2021年度业绩预告,预计业绩亏损,报告期内归属于上市公司股东的净利润预计亏损18,000万元至25,000万元(上年同期盈利2,727.50万元);同期,安信证券在因未对亚太药业信息准确性进行核实而收到浙江监管局8张罚单,亚太药业财务报表的审计机构——天健会计师事务所也收到了2022年1号行政处罚决定书。

亚太药业的账目虚假信息来源于其2015年收购上海新高峰100%股权,在上海新高峰未有真实业务的情况下虚增营业收入、虚增营业成本、虚增利润总额,导致亚太药业2016-2018年年度报告的财务数据及相关披露信息存在虚假记载。

在此消息后,亚太药业股价并未持续走低,而是在2022年1月份和2月份多次涨停。异动消息频出的亚太药业将于2022年4月30日发布2021年度报告,其2021年度报告表现将会如何?

我们选取2016-2020年报信息,分析亚太药业财务表现(其财务造假营业账目已剔除)。亚太药业专业从事透皮控释系统、抗感染、心血管、降糖类、肝炎类等药物研究开发,主要业务收入来源于医药行业,因此我们选取润都股份、健康元作为其对比公司。

我们以净利润增长率为分析起点,进而分析营业收入增长情况和净利润率提升情况。更进一步的分析可以将营业收入增长率和净利润率进行拆解:营业收入的增长来源于资产的增长以及资产周转率的提升;净利润率的提升主要受毛利率、各项期间费用率、有效所得税率以及非经常性损益的影响。

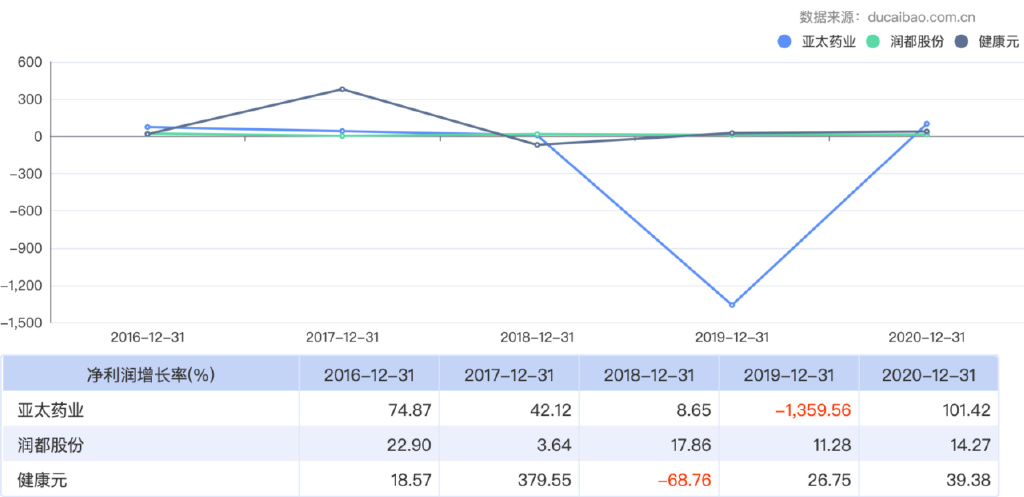

『净利润增长的总体表现』

从净利润的增速来看,亚太药业在2016年度处于行业领先水平,2017年度维持高速增长,2018年度出现下滑,2019年在同业对比公司维持净利润正增长的年份,亚太药业净利润增长率出现断崖式下跌。从与同业公司对比来看,亚太药业净利润增速的急剧变化并不是行业性因素导致。

根据亚太药业营业收入和净利润总体表现的走势图,可以看出,其营收增长率2016年达到较高水平后,此后波动不断,净利润率在2018年之前相对平稳,在2019年出现大波动。从营业收入增长率来看,近几年对比公司润都股份、健康元虽有起伏,但总体趋势一致;而亚太制药却波动比较大,营业收入增长率从2016年至2019年明显下滑,2019年明显低于同业水平,一直到现在,都为负增长,远远落后于对比公司。相应地,其净利润率也在2019年骤降为-270.87%,2020年勉强回正,但对2020年报进行分析,亚太药业2020年扭亏为盈的原因为公司柯桥厂区房屋*迁拆**补偿所获损益增加净利润1.79亿元,并非主营业务收入大幅增加。

『营业收入及相关指标表现』

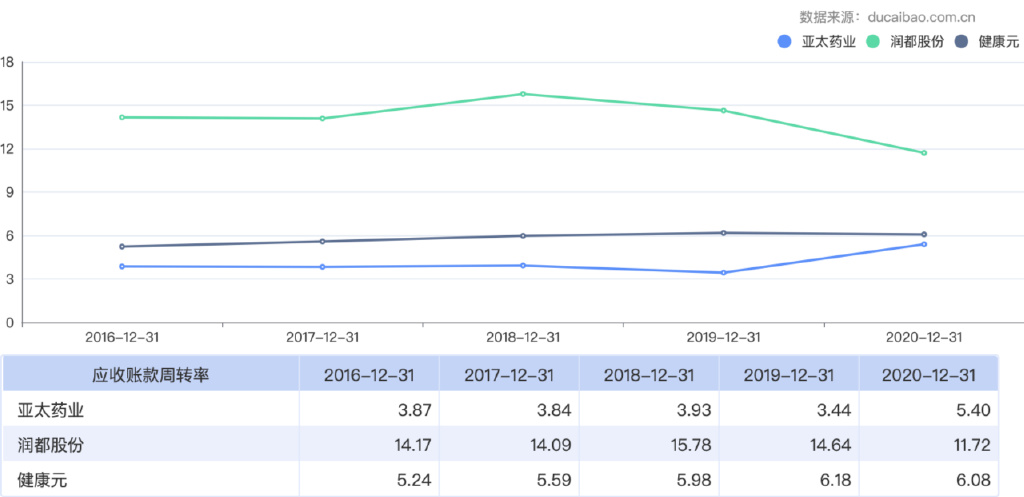

亚太药业应收账款周转率一直落后对比公司,到目前,相对于对比公司,亚太药业应收账款周转率还是落后于同业对比公司,且由于亚太药业出现过财务造假事件,应收款周转率的不佳表现更容易引起投资者警惕。

对亚太药业和对比公司的应收账款账龄进行分析,我们不难发现亚太药业的账龄较长的应收款比例较对比公司高,应收款平均账龄在2016、2017、2018年度均远高于对比公司,应收款账龄高预示了一定的风险性和每笔应收账款产生坏账的可能性。从2019年开始,亚太药业应收款平均账龄开始维持于较低水平,趋于对比公司同等水平。

从各项指标来看,2019、2020年度是亚太药业的“是非之年”,亚太药业的存货周转率一直领先于对比公司,但在2019年也出现下降,且在2020年无上升趋势,出现持续性走低。

与存货周转率相同,亚太药业固定资产周转率同样在2019年下降,且2020年未回升。

『净利润率及相关指标表现』

与相关公司相比,亚太药业的净利率在2019年之前一直处于健康快速发展的状态,但在2019年出现“暴雷”式下跌,2020年恢复至正值利润率,但落后于同类企业。

值得关注的是,亚太药业毛利率在2019年只有小幅度下滑,并未出出现严重问题。

亚太药业的毛利率与净利率的违和表现自然与其销售、管理、研发费用等因素相关,这也在其数据分析中得到验证。与同行业公司相比,亚太药业的各项费率均在2019年增加,且销售费用率存在持续性上升。

总体来看,亚太药业在其经营发展中波动比较大,波动明显的财务指标也预示其存疑的经营状况。亚太药业在财务造假和中介机构被牵连受罚风波后,预告2021年报亏损数据,一连串的负面消息后,多家股市分析平台中亚太药业被列入“幽门螺旋菌”板块,亚太药业也因“医药+工业*麻大**+幽门螺旋杆菌”三大概念多次涨停,但公司并没有相关产品,这是概念炒作还是正在研发?亚太药业声称业绩亏损受国家集中采购的影响,而“集采”作为国家整顿医药行业和倒逼企业创新的手段,亚太药业能否从“集采”机制中成长壮大?亚太药业各项指标连年波动但在2020年度明显回暖,公司也将于2022年4月30日发布2021年度报告,新的年报数据是回归波动还是继续回暖?

更精彩的深度分析,敬请期待,欢迎关注!