这是我在2023年的第24篇原创内容。

患者被诊断为表皮样囊肿并做了内镜经鼻斜坡肿物切除术,而太平洋保险认为 并没有达到重大疾病“良性脑肿瘤”的理赔条件 。

这次理赔争议比较复杂,总共涉及三个点:

一是未做开颅手术,二是涉及脑囊肿免责,三是涉及先天性疾病免责。

2011年 ,李某投保了太平洋人寿的“附加金享人生提前给付重大疾病保险”等保单组合。保单约定如下:

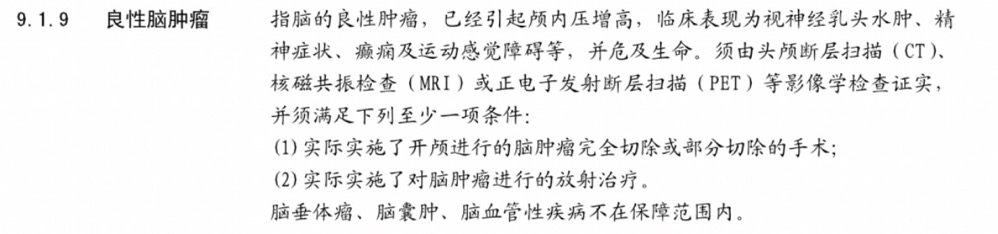

重大疾病“良性脑肿瘤”要求实施了开颅手术,且脑囊肿不在保障范围内。

2022年7月 ,李某因“表皮样囊肿”而实“内镜经鼻斜坡肿物切除术”。

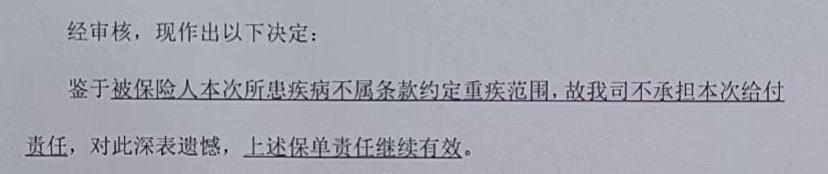

提交理赔申请后,保险公司以“被保险人本次所患疾病不属保险约定重疾范围”为由不承担本次赔付责任。

保险公司认为, 患者并未实行开颅手术且疾病表皮样囊肿为脑囊肿属于免责内容。

下面和大家聊聊我们是如何突破这起理赔的。

寻找的第一份材料——主治医师的聊天记录。 我们需要找到为什么不做开颅手术的原因,而主治医师明确告知我们, 患者的情况开颅够不着、切不了 。

(为保护患者隐私,这里就不附上聊天记录)

根据《保险法》第十九条规定,

“采用保险人提供的格式条款订立的保险合同中的下列条款无效:(一)免除保险人依法应承担的义务或者加重投保人、被保险人责任的;(二)排除投保人、被保险人或者受益人依法享有的权利的。”

涉案条款要求必须实施开颅手术才可以理赔,难道我们要为了保险理赔而去冒更大的手术风险吗?保险公司明显限制了患者接受最合理治疗的权利,涉案条款依法无效。

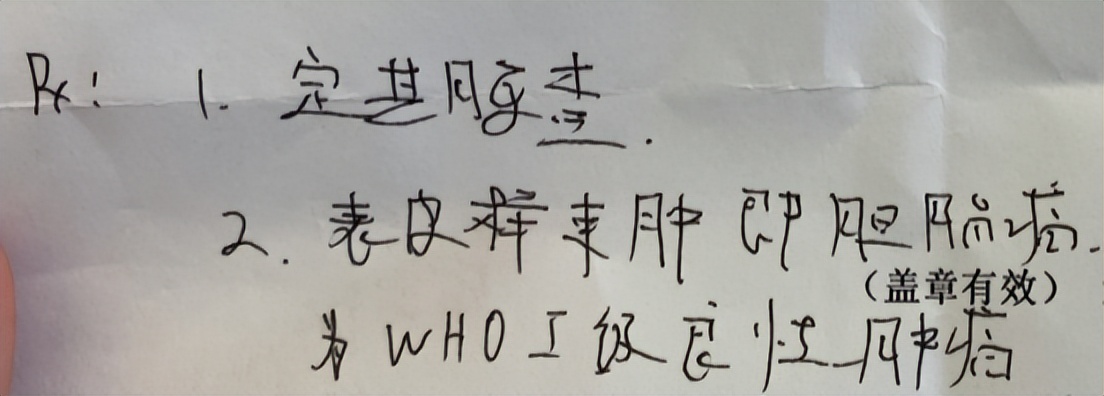

寻找的第二份材料——《诊断证明书》。 我们需要可以明确证明表皮样囊肿不是脑囊肿的证据,而医生出具了对于理赔非常有利的《诊断证明书》以明确该疾病为良性肿瘤。

最终,太平洋保险正常赔付了20万保险金。

当然,表皮样囊肿的理赔纠纷远比我上面聊的要复杂,有些主流医学甚至认为该疾病是先天性疾病。

总之,在存在争议的地方中多去寻找有利的证据,这是我们面对理赔纠纷的基本功。