花朵财经原创

艾立华高中毕业后进入湖南益阳县电容器厂,从技术员做起,10年时间一路做到益阳县电容器厂车间主任。由此不仅掌握了电容器的生产技术,对整个工厂的流程管理也比较熟悉,奠定了创业的财富基础。

不过在1985年拿着3500元创业时,艾立华还拉上了自己的妻子王安安,当时王安安与丈夫艾立华都在国营企业湖南益阳县电容器厂上班。夫妻俩都从国营企业获得了不少经验,有了王安安,艾立华就补上了销售的短板。一个新的企业开始了。

幸运的是,这家新创办的资江电子元件厂,得到了大公司的青睐,这当然与王安安的努力分不开。例如当时的长虹集团如日中天,其订单是很多企业梦寐以求的,就像后来很多企业争着加入苹果或华为供应链一样,尽管如今艾华集团、艾华控股已经是庞然大物,但当时作为小公司资江电子元件厂如何能得到长虹集团的订单机会呢?机会还是来了,大集团也会有紧缺的小订单,这时候老供应商赶不出来,小厂的机会就到了。一天下午,长虹给王安安打电话,紧急需要一万只电容器,总价才300多元。为了这300多元的小订单,王安安连夜派人坐飞机送到客户手上,花费数千元。这一番折腾下来,艾立华和王安安的工厂终于成了长虹集团的正式供应商,由此踏上财富快车道。

在这个过程中,艾立华和王安安家族都获得了可观的财富。作为上市公司艾华集团的控股股东,艾华控股持有艾华集团近一半的股份,这意味着昔日资江电子元件厂已经发展为艾立华和王安安近70亿元的财富。同时,艾立宇、艾立平、曾丽军等艾立华的兄弟亲朋也持有艾华集团的股份,价值也以亿元为单位,合计起来艾立华家族的财富可以百亿为单位计算,艾立华因此也被称为益阳首富家族。

但这样富有的家族,却曾以压榨员工被推上风口浪尖。当时是2012年,艾华集团员工披露,招聘时写明实习期1200元一月,进去之后却变成1000元,实习期一过就没有保底工资,累死累活也就1000多块。而经过实际走访发现,湖南艾华集团很喜欢拖延工资发放,有员工表示,说好是20号,但很少在25号之前发的。另一位员工表示,面试说好三班倒8小时、每月休4天、不加班,但进来后很快就变成每天12小时,每天12小时上完之后,又变成8小时,但此时却没有假期了。

当调查者以应聘大学生身份联系湖南艾华集团人事部时,得到的答复更是雷人,“不要觉得1000多元就很少”“加班是经常的,是对你个人负责,年轻的时候所有的资本就是你的时间”。

然而对员工如此苛刻的家族,在股权上却显得“异常大方”,令人匪夷所思。

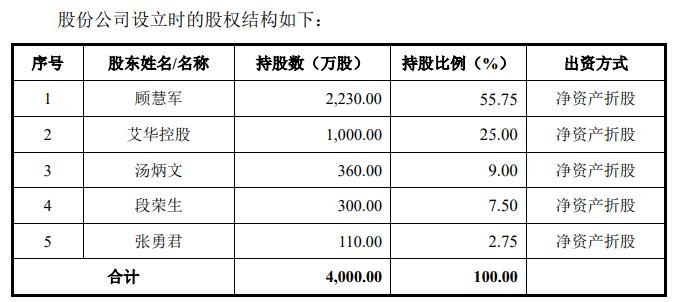

2010年,艾立华主导的艾华控股和顾慧军、汤炳文、段荣生等创立华慧能源的前身华慧有限。

当时艾立华的艾华控股占了45%的股份,居第一大股东。

可是等到2015年华慧能源改设成股份公司时,却是顾慧军占据第一大股东的位置,艾立华的艾华控股退居第二。这期间到底发生了什么?曾因对员工抠门而被推上风口浪尖的艾华控股,为何如此“慷慨”地在折股时让顾慧军拿到了最多的股份?

是顾慧军专业能力很强吗?

从简历来看,比艾立华小10多岁的顾慧军也只是高中毕业,之后先在江西宁都食品做了5年食品业务,然后在富信五金制品厂做了10年营销工作,这时已经是2002年,2003年,顾慧军在东莞市富信成五金机械做销售,一直干到2008年。从这个履历看,顾慧军怎么也与华慧能源现在做的电容式锂离子电池不搭界。倒是艾立华已经做电容几十年了。

而从名称看,艾立华给公司命名为艾华集团时,似乎就是从自己名字中直接取字,那么华慧能源的“华”,应该是取自艾立华,而“慧”则应该是取自顾慧军,华在慧前,应该也说明了创立华慧能源时艾立华是主导,那么既然顾慧军并无行业技术背景,占据强势地位的艾华控股何以让出了大股东地位?艾华集团对员工可没有这么大方。可惜,华慧能源的招股说明书对这一段历史语焉不详。

不过华慧能源也因在纳税上“抠门”而惹上税务风波。2021年7月,一封《关于举报湖南华慧新能源股份有限公司*税偷**》的举报信递交到了国家税务总局益阳市税务局第一稽查局,经过调查发现,华慧能源曾在2012年至2016年存在收到销售款项后未报税的情形,金额数千万元。华慧能源则表示,以前年度有用个人的银行卡走账,货款、费用都从个人卡开支,这部分业务收入利润未按规定报税,2018年发现后,华慧能源在2019年已经补缴税款和滞纳金。

有趣的是,华慧能源在2015年进行上市前股改,2017年考虑冲刺上市,于是2018年发现2012年到2016年的业务持续未缴税,2019年开始补缴。那如果不是申报上市,这少交的2300多万元的税款,是不是华慧能源就发现不了了呢?

华慧能源还曾因产品质量问题,造成客户损失。裁判文书网显示,中山市格美通用电子公司向华慧能源采购电容式电池制成耳机,但因华慧能源电池的质量问题遭遇客户大量退回耳机,损失近250万元。华慧能源表示,电芯生产过程中电解液流失、内阻增大、容量衰减。但为何没在交货给客户前就发现呢?是生产技术不行还是缺少质检程序?是发现不了还是想蒙混过关?

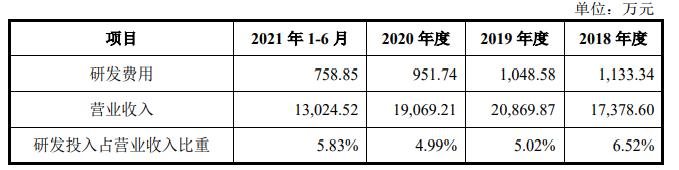

在这种情况下,华慧能源更应加强技术研发、提升质量管理,但从华慧能源的研发投入看,2018年研发费用1133万元,经过2019年的下降,到2020年研发费用已跌破1000万元。

此前,华慧能源一度取得不错的营收利润增速,2018年收入1.74亿元,净利润2700万元,2019年收入猛增到2.09亿元,净利润3300万元,2020年收入为1.91亿元,净利润更是增加到5300万元。这受到几个因素的影响,一是2019年大幅推广汽车ETC对电池需求量增加,二是2020年疫情期间耳机销售变好,三是采购的磷酸铁锂、钴酸锂等原材料价格下降。

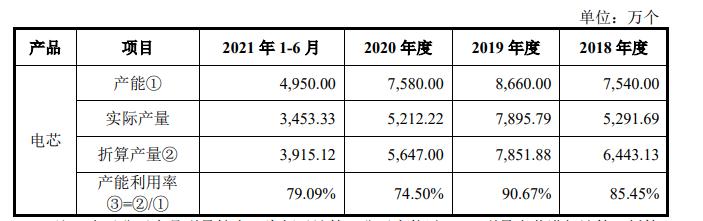

事实上,2019年也是华慧能源产能利用率最高的一年,达90.67%。

但随着行业厂商的产能释放,市场剩余的需求空间就很小了,同时原材料价格也开始上涨,对华慧能源的利润空间形成了挤压。2020年,华慧能源的产能利用率就迅速跌到了74.5%,2021年产能利用率也在80%以下。

那么本次华慧能源拟募集3.67亿元意图扩大生产,这产能是否能顺利消化呢?

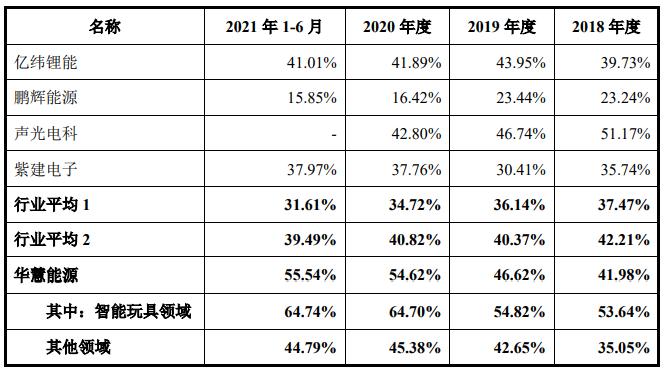

就同行业来看,亿纬锂能占据第一的位置,2020年收入81.62亿元,净利润16.52亿元,从规模上看,华慧能源只是亿纬锂能的零头,如果亿纬锂能、鹏辉能源等大玩家产能释放,华慧能源的产能利用率是否会进一步下降?

当前华慧能源已经露出苗头,应收账款周转次数已经从2018年的7.91一路降到2021年的2.8,存货周转率则从2018年的2.03一路降到2021年的0.73,而应收账款和存货的周转下降趋势,足以表明华慧能源在经营上不容乐观。

与此同时,华慧能源的毛利率却从2018年时与同行相差无几,到2021年已经显著高于同行,不仅智能玩具领域超过全行业的可比企业,连非智能玩具领域的毛利率也高出全部可比企业包括行业龙头亿纬锂能。

如此看来,华慧能源实在牵涉太多的谜题难解,而这些问题对投资者来说却又非常重要。但最关键的是,产能利用率降低、存货与应收账款周转下降,华慧能源能否解决呢?