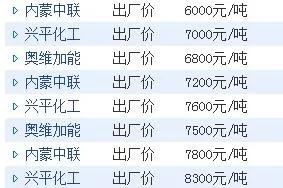

这几天,细心的读者们已经注意到,一向坚挺的电石价格和PVC价格,近期都出现了不同程度的回调现象。电石价格从8000左右,回调到了7000多,还有一个报价低到了6000,PVC价格基本上稳定在10000元左右,也有20%左右的回调。作为电石法PVC行业的龙头老大,中泰化学的持有者,我也是颇为关注。详见下面2张截图。

电石近期报价

PVC近期报价

有网友问我,怎么看待电石和PVC近几天的调整?

一,历史源头的影响

自从国家前几年实施三去一降一补,供给侧结构性改革以来,去产能去库存就一直在进行中。尤其是过剩产能,落后产能,中小产能以及中东部产能,电石PVC行业因为高耗能高污染高风险,中东部产能也处于严控状态。

二,今年能耗双控双碳战略的影响

今年上半年限产限电能耗双控,从宁夏内蒙开始,逐渐推广到全国大部分地区,最后到国家管理层下文,双碳战略提到了前所未有的国家战略高度。从而在一定程度上也会限制电石PVC新的产能。由于上述原因,电石PVC产能将持续向头部优势企业集中,中泰化学无疑是其中最大的受益者。

三,电石的供给和需求脱节

电石的需求方面,今年因为部分行业电石需求急剧增加,比如BDO产能大幅度增加,电石的用途随着科学技术的发展也大幅增加,尤其是PVDF应用在锂电池方面,由于耐高温,耐酸碱,PVDF广泛应用在很多行业很多领域。因此,电石应用已经延伸到新能源领域。具体大家可以网上搜索一下。由于电石新的需求端的急剧膨胀,造成未来中长期供需严重脱节,也导致今年以来电石价格持续暴涨。

电石的供给方面,我预判,未来3-5年电石产能内仍不能有效扩大,主要原因是因为电石产能就算现在紧急特批,也已经滞后市场需求最少3年,特批电石产能需要考虑几个问题:1,立项审批周期,这个不是一般的严格;2,建设周期;3,生产周期;4,有无焦煤资源和石灰石资源,没有做不了电石;5,安全监管和环保监管是否符合要求;6,地域限制,只能西部;7,投入产出,及未来风险评估;8,地方碳达峰碳中和要求,能耗要求。9,尤其是,谁来紧急特批呢?总要有个牵头的?

四,PVC供给与需求关系

从PVC供给端来看,与电石产能有类似之处,也是重资产重资源,也是高耗能高污染高风险行业。同样也和电石产能一样,面临国家行业监管,如环保监管,安全监管,产能监管,同样建设周期长,审批时间长,没有资源也不行。加上电石原材料的供需脱节,电石原材料价格暴涨,限制了那些需要外购电石的PVC产能,再加上历史供给侧结构性改革去产能。总体供给受到较大的影响。

PVC需求方面,我们看到,这个总的需求仍然是稳中有升的局面,尤其是受到疫情影响,外需增加。因此,我预计,未来3-5年内,电石和PVC供需都将持续紧平衡状态,尤其是叠加全球货币超发,大宗商品通货膨胀的大环境下,在疫情尚未完全控制,某些产品还会引发国外贸易需求,在这些变量综合作用下,其价格走势真不好预估。总而言之,我们要及早做好相应准备,及早布局未来。

五,目前电石PVC价格回调

我认为,这只是暂时的情况,在电石供需脱节的情况下,内蒙古对电石产能可能放松了限产限电、能耗双控的监管,但这只能从局部缓解电石的供需紧张关系,电石产能的中长期制约因素并未从根本上解除和解决。因此,电石价格回调,从一定程度上,可能会实现部分PVC产能的释放,也可能降低电石法PVC部分成本。但这些因素的影响,都只是暂时的,都不能从根本上解决未来3—5年电石产能的瓶颈,因而也是不可靠的,不长久的。国家也不可能因为这,中长期放弃双碳战略的实施,电石PVC作为三高行业,一直都是能耗双控重点监控行业。

此外,PVC价格还因为油价上涨,乙烯法PVC成本上升,也形成一定程度的价格支撑。综合以上因素,电石和PVC价格短暂回调之后,仍然会继续上涨,但上涨的斜率可能会更平滑,更持久,甚至会出现在某个价位区间来回震荡,震荡之后再上涨的情况。特别是油价如果突破100美元,乙烯法PVC成本大幅提高,PVC的价格上涨空间就会打开,电石的上涨空间也会水涨船高,这些因素和变量都是未可知的。但不管怎么样说,中泰化学的盈利能力,未来3年内只会变好。因此,我们继续坚定看好未来3—5年中泰化学的前景。至于会不会煤矿采矿权获批,以及煤油共练资产注入,氢能扩产,美克化工上市,暂时不提也罢。投资者自己评估吧。