6月5日晚,360(601360.SH)发布公告称,将以12.81亿元收购天津金城银行30%的股份,成为其第一大股东。此次交易还需股东大会以及银保监会等有关监管部门最终核准批复。

天津金城银行是银监会获准建筹备的全国首批五家民营银行试点之一,同时也是天津首家民营银行。金城银行股权较为分散,共有16家股东,前两大股东分别为天津华北集团(20%)和麦购集团(18%),此次360收购的是以下5家的股份,合计30%。

金城银行的经营状况实则并不乐观。金城银行的定位为“公存公贷”(只对法人不对个人),在此基础上聚焦细分市场、民营小微和普惠金融三大客户群体。2018年,金城银行因同业业务违规,收到4张合计160万罚款,这也是民营银行首张罚单。

受此影响2018年金城银行营收与净利润下滑。2019年恢复正增长,营业收入、净利润分别为7.37亿元、1.76亿元,同比增长30.21%、15.5%。同时,不良*款贷**率则由2017年的0.43%上升至1.12%。

但360看中的是银行牌照以及较为分散的股权,入股金城银行后股权进一步集中,将更有利于与360金融产生协同效应,帮助360降低融资成本,扩大客户基础以及资金来源。

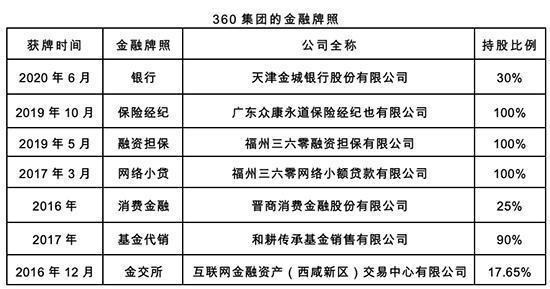

但360的金融业务布局晚,且因缺少牌照业务拓展缓慢。直到2016年,360金融才通过参股互联网金融资产(西咸新区)交易中心,获金交所牌照。截至目前,360已集齐了7张金融牌照,此时互联网金融赛道中除了BATJ外,美团、*今条头日**、滴滴等互联网平台均已加入其中,而牌照已从稀缺资源变成了标配。

在银行板块,360金融的主要对手是网商银行和微众银行——背后分别是蚂蚁金服和腾讯。网商银行的三大自主产品网商贷、旺农贷和信任付,与360金融业务重合率高,网商的优势是蚂蚁金服的大数据,以及股东方面在金融领域的资源支持;微众银行的拳头产品微粒贷体量小但规模大,享有腾讯的流量优势。

360金融的优势则在于360平台——靠网络安全技术起家的360集团拥有领先的风控和互联网大数据技术,可以帮助360金融有效控制风险,更准确地判断个体借款人的综合信用状况。

作为一家“科技+金融”的互金企业,360将金城定位为“打造聚焦个人消费者和小微企业的互联网普惠银行”,这也就意味着金众银行与网商、微众银行的业务高度重叠,360的优势未能得到充分体现。360金融的差异化将如何打造,还有待时间考量。