昨天,秦森园林的分析引发了大家的热议。主要焦点集中在:

IPO被否、应收账款过大、收入和利润有无造假嫌疑,即使没有造假,巨额应收账款有无回款的可能性?

秦森园林在2018年公告IPO被否。

被否的主要原因是:

1,净利润增速和营业收入增速不匹配

2,经营现金流波动较大

3,存货和应收账款占总资产6-8成之多

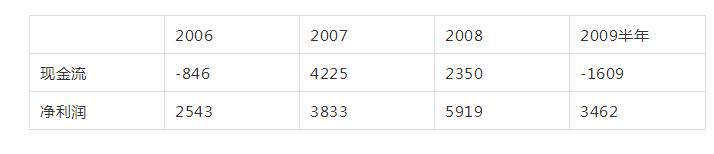

这些其实反映的是园林行业的普遍问题。2009年东方园林IPO时的现金流和净利润是:

也是波动的,时好时坏。不过有2年是正现金流,有1年还超过了净利润,这比秦森要好。

- 园林工程施工项目先由发包方按照不超过合同总价款30%的比例向公司支付工程预付款;

- 工程进度款则按月结算支付,由发包人支付当期工程进度款,其中需要扣除发包人支付的预付款;

- 工程竣工验收完毕后,剩余工程结算金额的5%-30%作为质量保证金;

- 其余款项在1-2 年内按照完工结算确认单逐步完成结算支付。

- 质量保证期一般为自工程实际竣工之日起1-2 年,质量保证期满后,质量保证金将由发包方全部支付给公司。

随着公司承揽大项目的增长,结算周期加长,导致公司期末的应收账款余额较高。

同样的,存货周转速度下降的主要原因是:发包方对工程结算金额的延期确认,而导致的存货中的已完工未结算工程的增加。

此外,公司种植的绿化苗木生长年限相对较长,也是导致存货周转率下降的主要原因。

这也是为什么当年东方园林上市时,募集的资金2.8亿中,一半用于苗木的种植建设。

企业的持续盈利能力是IPO发审委重点关注的问题。园林行业持续盈利能力遭疑,通常表现在客户结构不合理,应收账款高企,经营现金流低等几个方面。尤其是,现在政府投资缩减,房地产遇冷,都会加大坏账的风险。

尽管这是行业的普遍现象,但是也会对企业上市造成影响。

只能说,在那个时点,企业并不是一个好的上市标的,那么,他是否有投资价值呢?

IPO被否也过去2年了,按理,如果企业是造假的,那么IPO既然已经被否,那么也没有必要隐藏。

事实上,秦森这2年的销售收入仍然在10亿以上的级别。净利润增长了8%。

其次,如果应收账款都是容易产生坏账的,那么,我们看到,秦森5年以上的坏账,在2019年的年报中只有几百万。

也就是说,应收账款,在5年内基本能收回。而且没有收回的是几百万,对于一个销售过10亿的企业来说,是微不足道的,也属于正常。

最后,秦森的客户结构,包括应收账款结构和其他园林企业有房地产公司不同,基本上都是政府。如果政府要赖账,那这个社会的信用体系也没法维系了。

秦森虽然没有过IPO,但是他仍然可以上精选层。对于精选层的业绩标准而言,他的体量无疑是过大了。

那么,既然利润没有造假,应收账款也证实了没有不正常的坏账,对于不到10亿市值的园林企业而言,最主要还是要看这个行业还有没有增长,企业有没有扩张和整合行业的能力了!

秦森除了可以走常规的发展路,还可以加大整合:

一是整合新三板园林企业,在创新层就有3家,在基础层的苗木种植的也有几家。

二是整合A股的园林企业,通过发行股份装入上市公司,也是不错的选择。

三是加大和金融机构的合作,比如东方园林,快速扩张时,为了避免应收账款高企的问题,就问银行、信托,先行收回资金,银行方面由各地政府担保。

实质在于“放弃部分收益,转移回款风险”,在现阶段无法股权融资的背景下,将从根本上解决困扰公司的回款问题。

秦森的2019年的收入没怎么增长,但是利润增长了8个点。一是说明,公司资金的确很紧,在没有外部融资的情况下,宁可业绩做慢一点,把应收账款收回来再说。二是在利润增长的情况下,这个10亿内的估值也是不高的。

用自有资金也是可以发展,无非就是慢一点。