周2019年11月,我写了一篇《信立泰财报简读》。

现在是2021年8月3日晚,我也就对照2020年年报中的信立泰来说一说吧。

先前抽时间看了下,好巧,2019年文中我所关注的四方面问题,爆发了三处。

但有意思的是,股价还过山车般起伏甚大,真是一家有意思的公司。

一、先说第一部分,资产结构存在的问题。

从资产结构来看,大致就三个问题。

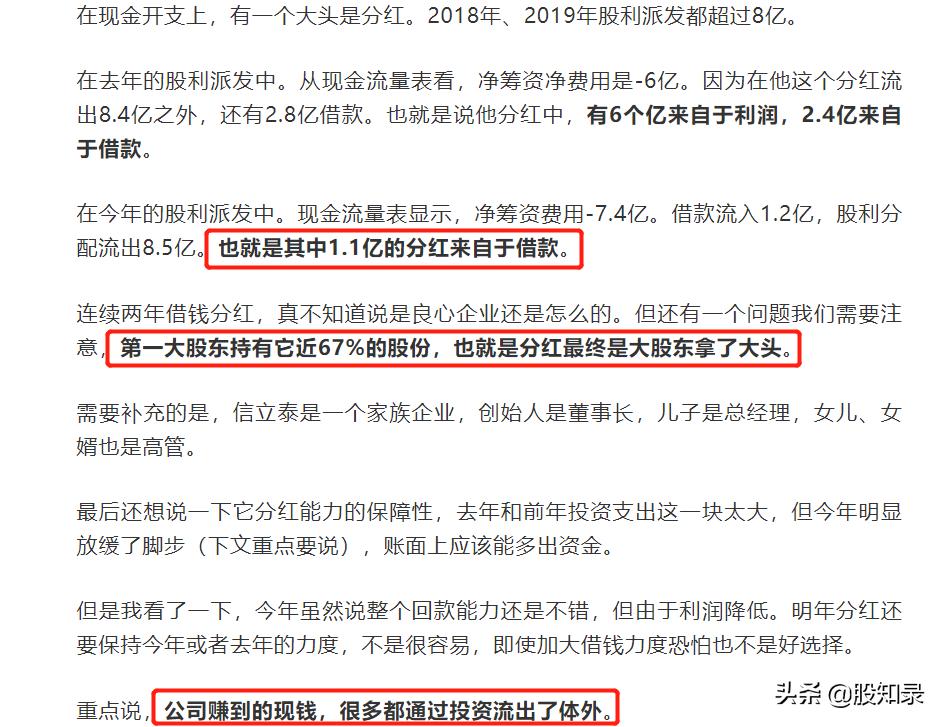

公司高分红仰仗于借款,本身现金流并不能支持。第一大股东持股份额67%,分红最终去了哪里,一眼可知。公司的现金流,大部分通过投资流出体外。

基于上述,我认为公司高分红不可持续,大股东私心太重,且有暴雷风险。

二、第二部分,细说了公司投资的问题。

主要就是商誉。

2018年收购的苏州恒晨,形成商誉2.9亿,但当时半年时间苏州恒晨只赚了390万,存在问题。

三、庞大的无形资产问题。

当时重点是说,公司账上存在一个11亿的无形资产。这个无形资产主要涵盖8.9亿的非专利技术。

四、股权质押问题!

大致就是大股东质押近4成。股权质押叠加上述因素,问题就不那么简单了。

最后我的总结是这样的:

一句话概括,就是: 分红难持续,资产要暴雷,大股东有问题 !

好了,我们接下来,对照2020年年报,看看2019年提出的问题到底咋样了!

首先,看分红的持续性!

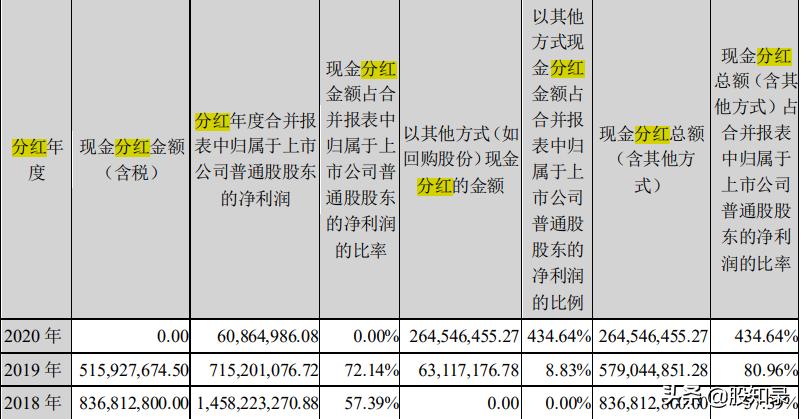

2018年-2020年,分红分别为: 8.37亿、5.79亿、2.65亿 。

不管怎么说,高分红没法持续。

其次,看商誉等资产问题。

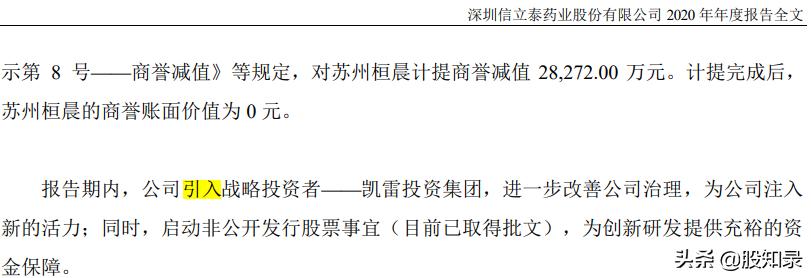

苏州桓晨在上文提到过,我质疑它存在问题。

果不其然, 2020年,苏州桓晨商誉暴雷,商誉减值2.82亿。

另外,在无形资产方面,截止2020年,无形资产从2019年的11.37亿升至12.43亿。

以前说过,无形资产主要是研发开支带来的。

庞大的无形资产,本质上是一种“费用的后置”,其合理性很值得说道,有不小的运作空间。

2020年信立泰无形资产摊销金额1.46亿,按照这个速度,大概需要8年才能摊完,应该说还好吧。

最后,在股权质押方面。

控股股东的选择是转让了5%的股权。

但我们需要知道的是, 大股东依然占有62.88%的股权,具有绝对话语权。

坦白说,正因如此,对这家公司,我依然持有保留态度。

时间一晃接近两年。

这两年中, 公司貌似经历了暴雷、引入外部投资者、公司从仿制药向原研药企转型、股份回购等等 。

股价也经历不小波澜。

但是呢,仅仅从大股东占股份62.88%这点,我依然对公司呵呵。

人品经不起考验!缺乏制约的人品,更是如此!

信任只有一次。

话虽如此,我们还是来看看从仿制药到原研药的根本吧—— 研发投入情况 。

尽管2020年公司过得并不好,但在研发领域却没有大规模收缩编制,研发投入上依然狠得下心。

只是呢,研发投入资本化的比率大了点。 也就是把研发花掉的钱,大部分算作了无形资产。

而在研发投入中,有一个技术转让费2.2亿。

嗯,是什么转让得来的技术,值2.2亿呢。我不太清楚。

公司在年报中列出的一大堆专利、创新药,我也看不懂。

但不管怎么看,我对这家公司是缺乏信任的。

原研药或许有前途,但和能把公司资产往家里搬的实控人,容不得一点大意!

又是一场戏!

年报只是粗略看了下重要部分,没有时间来细看了。但我觉得,还是差不多吧!