认真研究,明白讲话,金融科普,有我九方!九方智投拥有一支强大的投研团队——九方金融研究所,为大家分享投资相关的知识和技巧。

纵观全球工程机械企业,卡特彼勒和小松深耕行业多年,他们的发展历史和经验具有很深刻的借鉴意义。 同时,与卡特彼勒和小松相比,三一重工的估值其实还处于相对低的水平。随着海外进程的加速,三一重工的估值可能有进一步提升。

卡特彼勒:坚持全球化之路的国际巨头

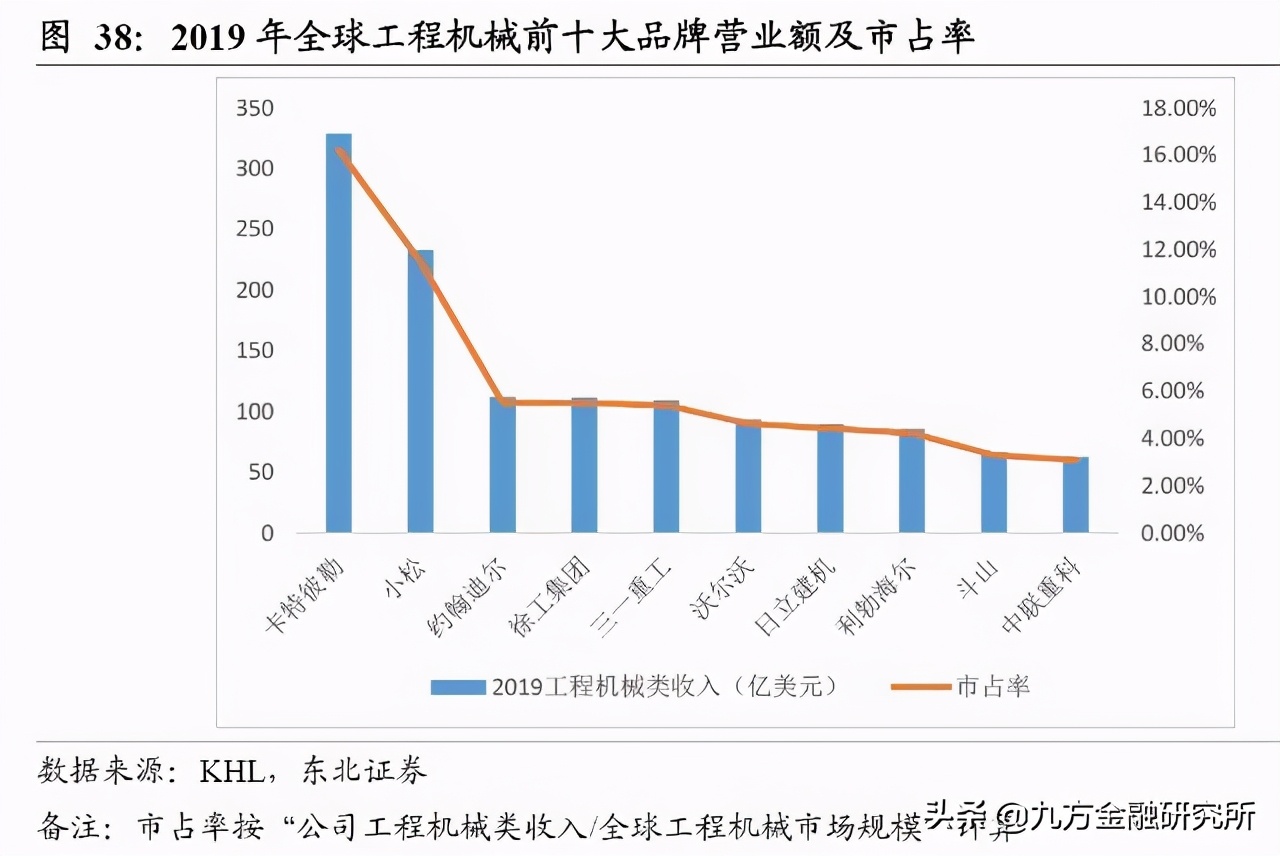

卡特彼勒(Caterpillar)是建筑工程机械、矿用设备、柴油和天然气发动机、工业用燃气轮机以及电传动内燃机车领域的全球领先企业。 2019年卡特彼勒总营收538亿美元,市占率16.22%,目前在全球各地拥有500余家网点,在行业中占据着不可撼动的龙头地位。

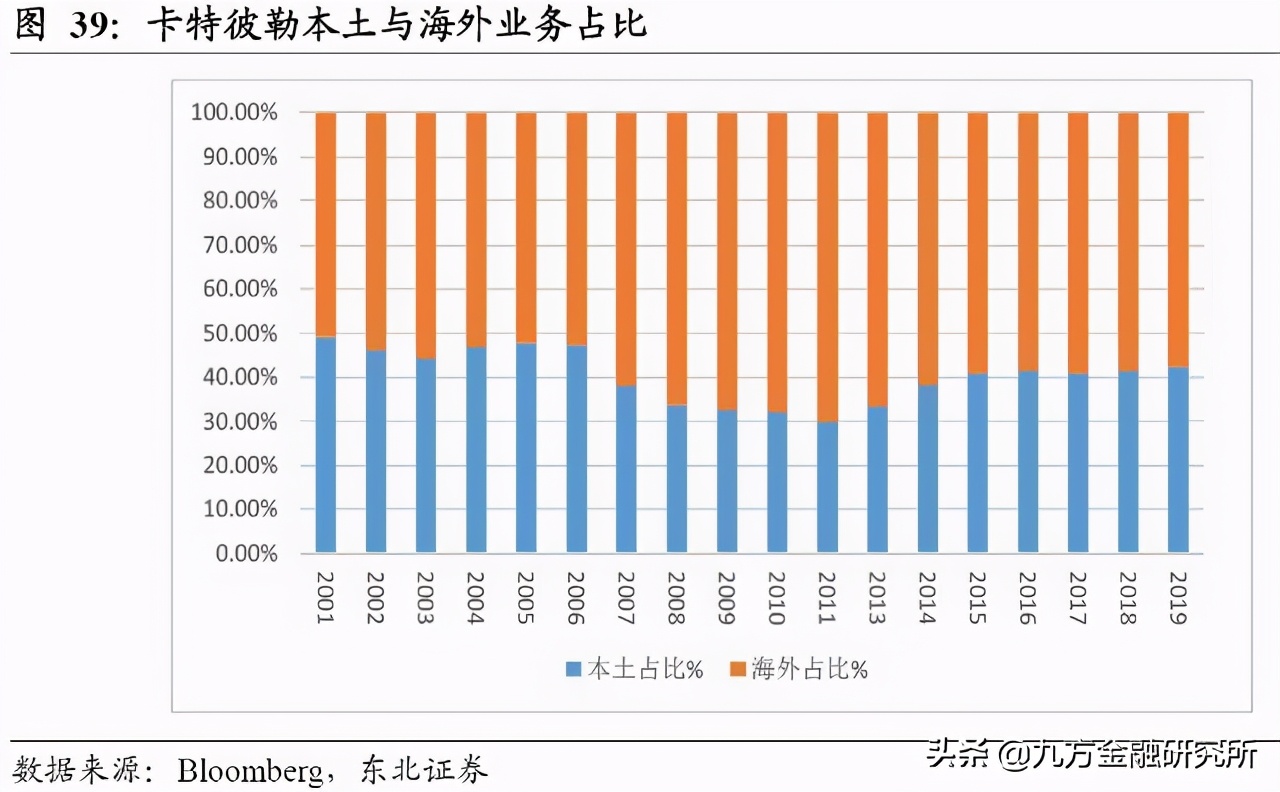

在全球化方面,卡特彼勒是具备国际化基因的,从一开始就国际化得很彻底。 从最开始成立之初,公司的产品便远销澳大利亚、欧洲、肯尼亚、南非等地,在1925年开始公司便在澳大利亚、东非、荷兰、和突尼斯设立代理商,1950年在英国成立了第一家海外子公司,随后,在巴西、加拿大、欧洲、南非、中国等地陆续布局自己的工厂和子公司。1963年时公司的海外收入占比已达43%,至1980年海外收入占比有57%。此后虽略有波动,但总体一直维持在50%以上的水平,尤其进入21世纪后,最高峰是为2011年,海外收入占比达70.1%。

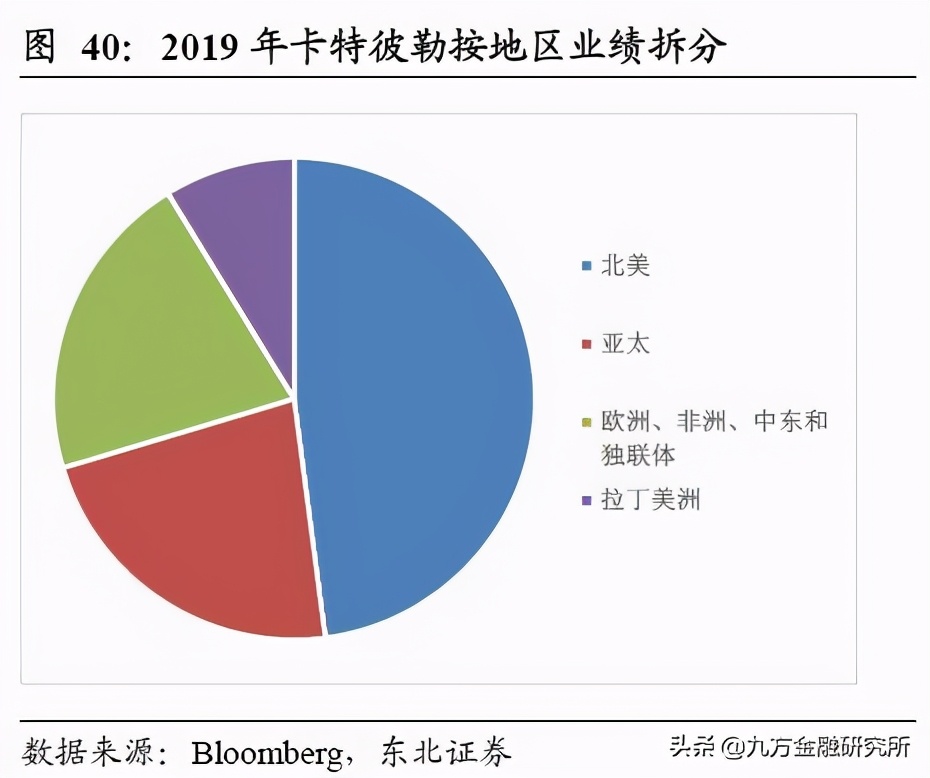

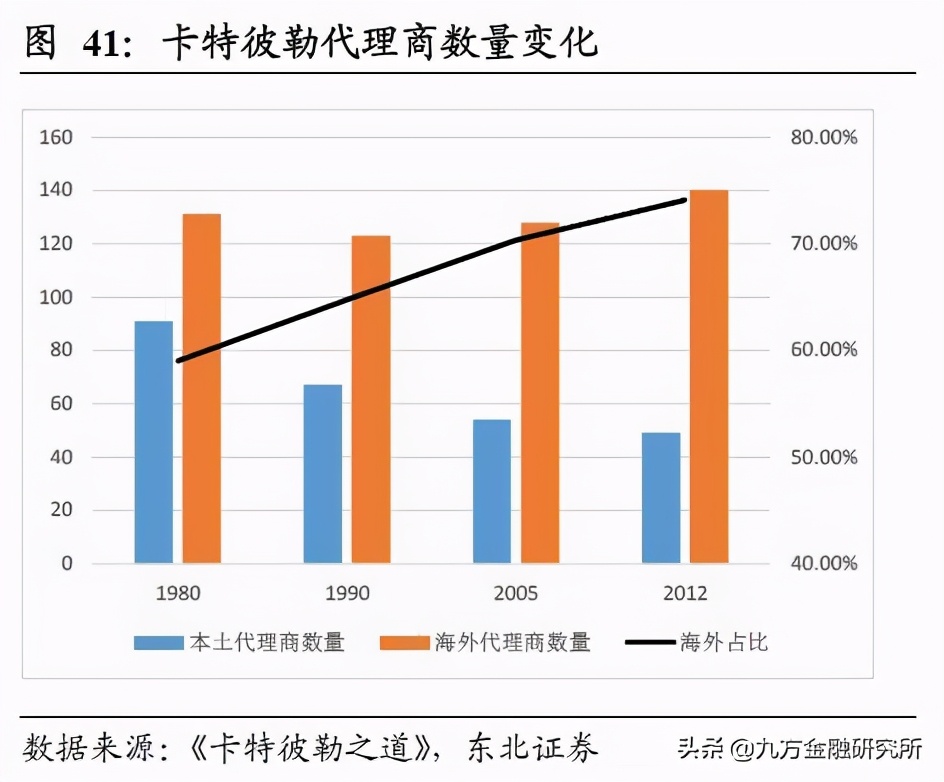

2019年卡特彼勒总营收538亿美元,其中北美地区占比47.93%,亚太占比22.46%,拉丁美洲占比8.75%,欧洲、非洲、中东和独联体占比20.86%。 卡特彼勒目前在已全球拥有165家代理商,海外代理商的占比也在不断增加。

回顾历史,卡特彼勒之所以伟大,不在于行业景气时的风光,而是在于公司能够抵抗周期波动逆势而为。公司一路走来历经宏观环境的变革、行业周期的动荡,但每一次都能够化险为夷,面对低谷迅速调整策略,恢复业绩。 从公司历史上看,主要有三次比较大的波折:

公司于1925年成立。 20世纪30年代正是美国经济遭遇大萧条的时期,彼时公司刚成立不久,卡特彼勒的业务却没有受到太大影响,这主要归功于出口销售,尤其是向前苏联销售设备和零部件,对维持工厂生产有很大帮助。公司注重产品研发,推出经济效益更高的柴油拖拉机,这种机型生产效率高、操作费用低,与大的经济环境相匹配。

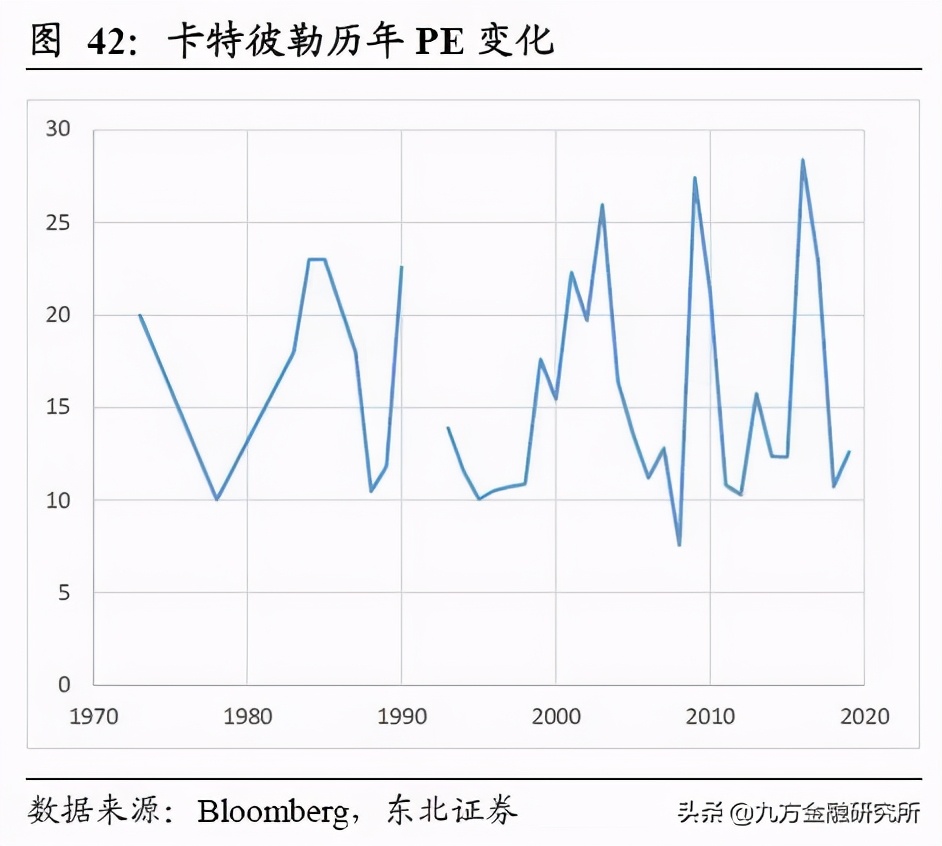

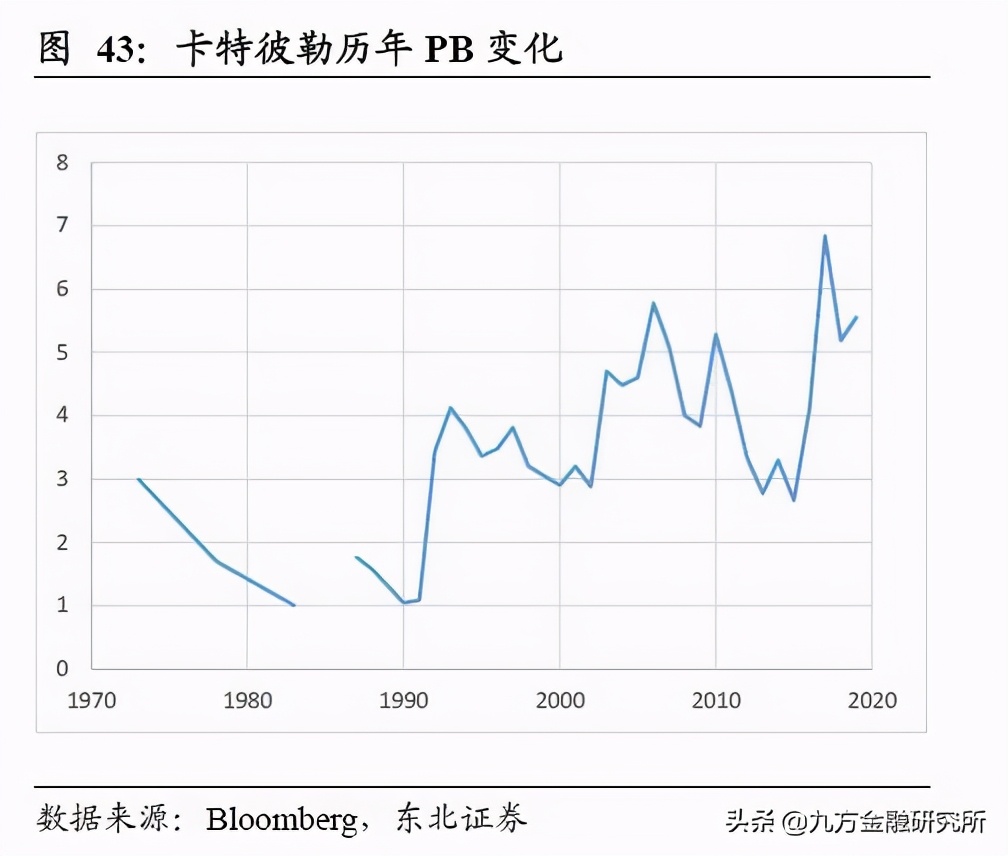

20世纪70年代 ,美国经济结构分化,整个制造行业受到沉重的打击,卡特彼勒也未能幸免,从1973年至1978年,公司PE从20降到10,PB从3降到了1.7,均下降接近一倍。进入80年代后,面对小松的全面崛起围剿,公司甚至出现了亏损的状况,自1982年起连续三年亏损额逐年加大,1982-1984年平均每天亏损117万美元。虽然在1985年业绩有所好转,但经营并不稳定,1991-1992年累计亏损约30万美元。为扭转困境,卡特彼勒打出“降存、减产、重组、优化”的收缩调整组合拳,并采取了减产、裁员等措施。同时,卡特彼勒积极进军拉丁美洲和非洲市场,成为了后期复苏的驱动力。

21世纪初期, 卡特彼勒一度陷入业绩停滞的状态,尤其是2008年经济危机,公司PE一度跌落到10以下的水平。但总体来看,公司1991-2000年的平均PE为8.75,而2001-2010年间的平均PE达17.81,较上一个十年直接翻番。这主要系2000年开始中国工程机械市场的发力。虽然在中国市场的开拓上卡特彼勒面临着三一、柳工等强劲的竞争对手,为此,公司积极调整策略,推出山工机械品牌满足差异化市场需求,并积极布局抢占中国市场。在2009年经历了短暂的低谷后,2010年公司收入快速回升,这其中布局中国市场功不可没。

总体来看,梳理卡特彼勒的历史估值,剔除几个极端异常值后,PE总体的平均值在15倍左右,PB总体的平均值为3.6倍。 按时间段来看:1970-1980年平均PE约为17倍,1985-2000年平均PE约为13,2001-2019平均PE约为17。估值处于低位的时间主要有90-00年代区间,08年金融危机以及12年中国市场大幅下滑的时间段,但平均PE基本维持在10倍以上。值得关注的是,在1994-1998年间公司有过一段业务停滞期,而从1999年开始PE继续上行,这正好是卡特彼勒开始进入中国市场的时间,中国市场拉动作用显著。

小松:从本土走向海外的后起之秀

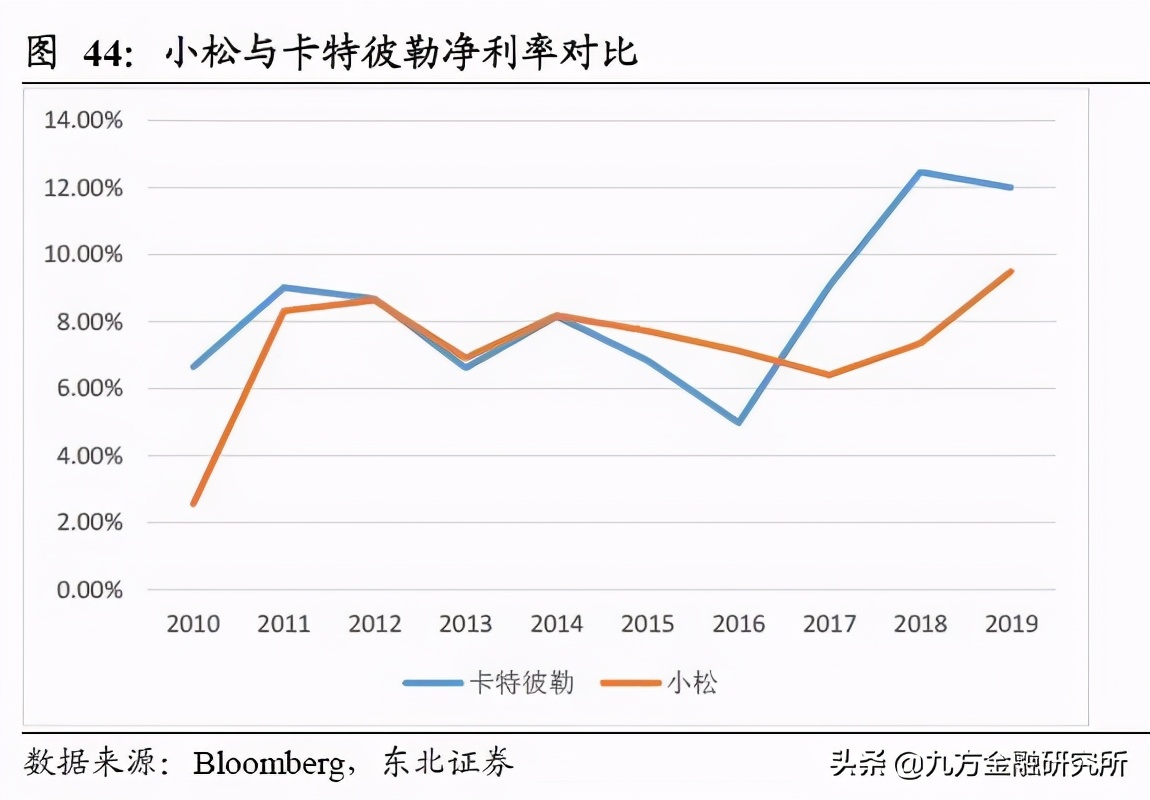

小松制作所(Komatsu)与卡特彼勒是全球工程机械领域双寡头,全球工业制造业标杆。2019年,公司按收入计位列全球工程机械企业第二位,较第一名卡特彼勒低30%,而比第三名的约翰迪尔高出1倍以上。公司盈利能力稳定,过去十年净利润率保持在8-10%的水平,盈利能力与卡特彼勒相当。

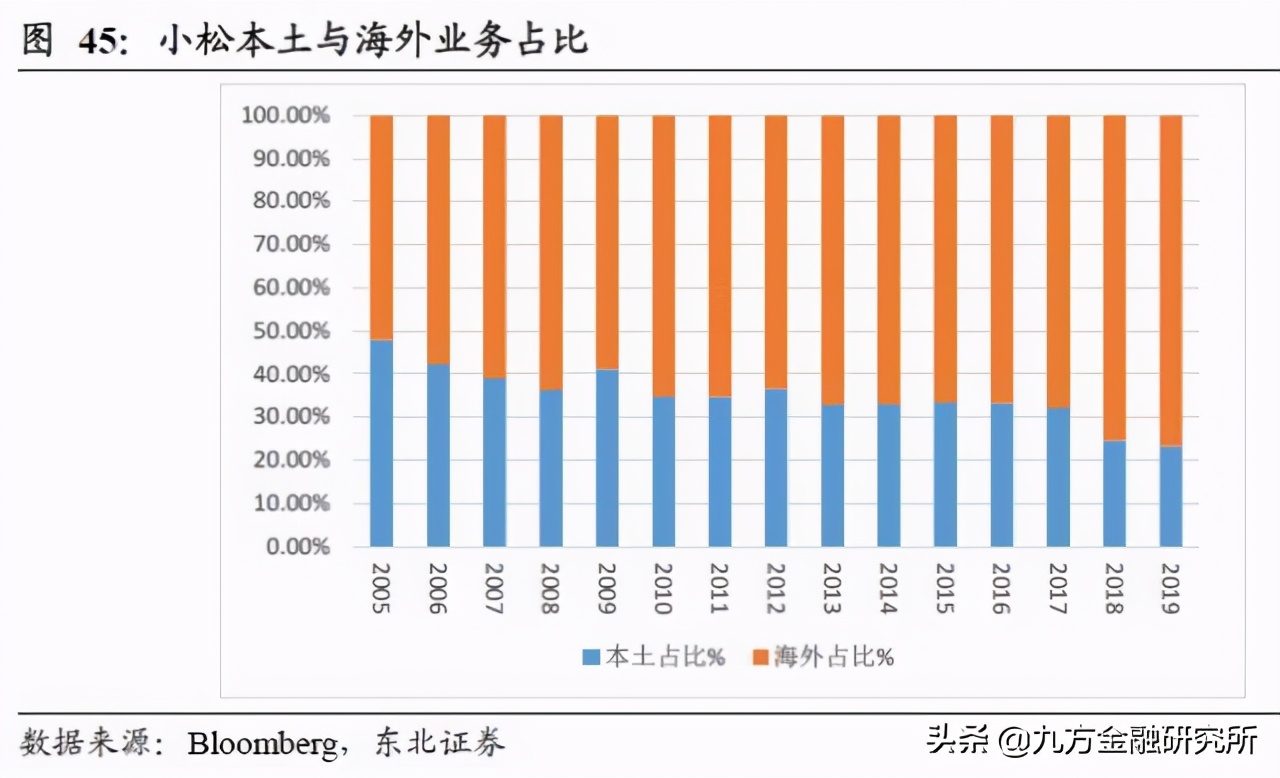

与卡特彼勒从成立初期就开始全球化的路径不同,小松是根植于日本本土成长起来的工程机械巨头。公司于1921年成立,在成立初期主要针对的是日本的国内市场,真正走向全球化开始于20世纪70年代。1970年时公司的海外收入占比仅为11%,至1975年海外收入占比已达55%。随着全球化进程加速,目前小松在海外的销售占比已稳定在60-70%的水平,2019年小松的本土销售收入占比仅23.22%,而海外销售占比76.78%。

梳理小松的全球化之路,也主要可以分为三个阶段:

海外探索期。 小松真正的全球化开始于1970年左右。从1956年小松产品出售至海外后,一直以来都依赖产品出口的方式,直到1967年,小松在比利时成立了第一个海外子公司——小松欧洲株式会社。而后,小松开始逐步渗入海外市场,在美国、新加坡、墨西哥、巴西等地纷纷建立自己的子公司和工厂。为加快扩大海外业务,小松在1972-1973年提出“B计划”,提高面向海外的重型推土机的竞争力。借助公司在技术上的突破,小松以低于卡特彼勒30%的价格进军美国市场,随后到1984年已占据美国19%的市场份额。

全球扩张期。 1985年广场协议签订,日本经济受到巨大打击,小松也未能幸免。为应对本国经济环境的变化,一方面,小松继续拓展全球市场,发展海外业务,以抵消本土销售下滑带来的业绩影响;另一方面,小松借助日元升值的优势加快在各地建厂,借助当地的成本优势,以减轻汇率上升带来的生产成本压力。1985-2000年间,小松在海外新设、收购、投资的公司及工厂近30家,快速完成了全球布局。

稳定发展期。 进入到21世纪后,中国及全球市场旺盛的需求为公司注入动力,公司的全球性布局进入了收获期。2000-2019年,小松营业收入的复合增速为5.12%,净利润的复合增速达16.89%。公司的海外收入占比也逐步扩大,如今,近七成的业绩来自于海外市场。

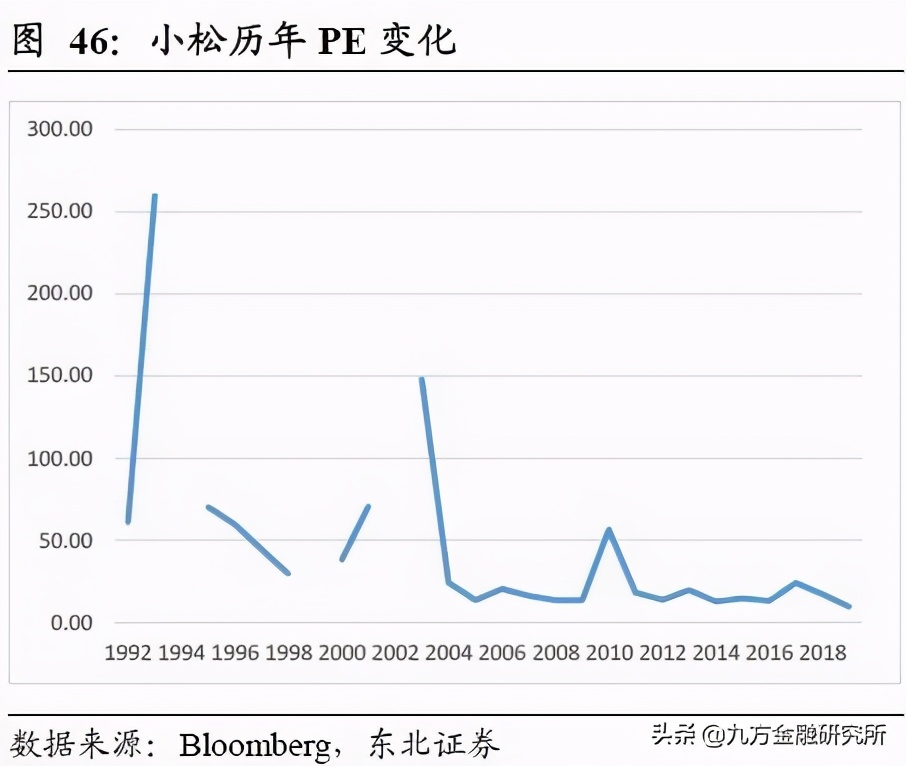

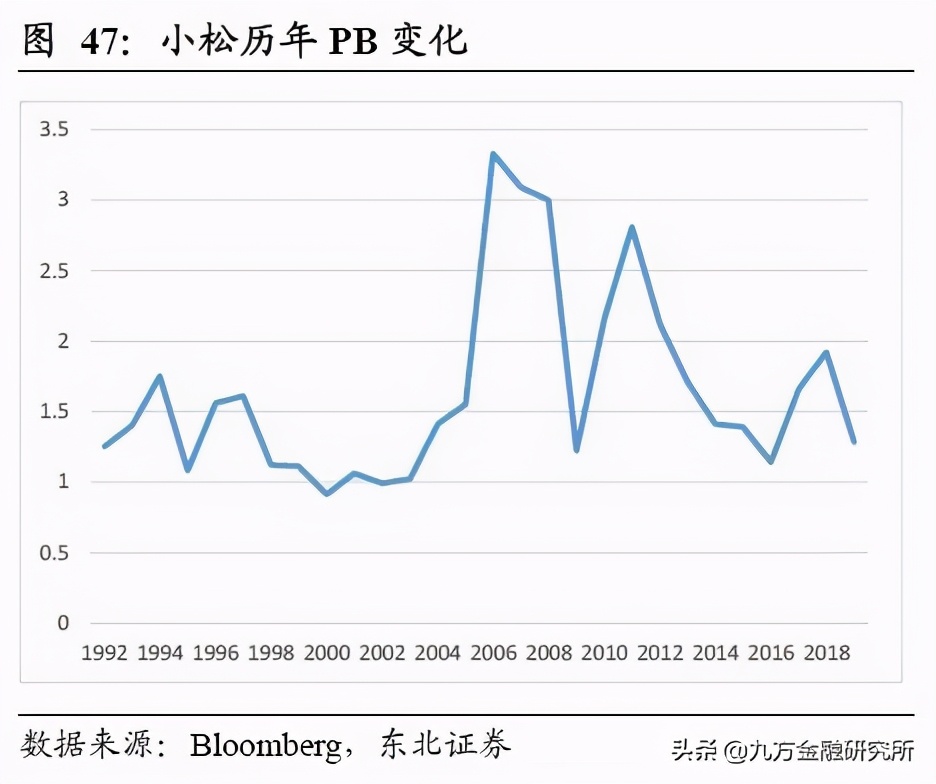

梳理自1992年以来小松的估值中枢,除去几个极端异常值外,PE 总体的平均值在28倍,但在1999年、2002年平均估值为负,2008年金融危机以及12年中国市场大幅下滑的时间段估值较低,但基本上平均PE 维持在20倍左右。PB 平均值在1.64。同样可以看到,2000年以后中国市场爆发,小松的估值同样有一定程度上移,这从另一个侧面,也印证出了中国市场对国际化企业的向上拉动的作用。

三一重工:进入国际化快速阶段,逐步打开估值天花板

通过卡特和小松两个很具有代表性公司的发展历史以及估值走势,能够看到一些有意义的经验。

首先对于卡特,其国际化水平一直做的很好,应该说他很早就处于国际化成熟期,从其估值水平看,PE基本就维持在15倍左右;而对于小松来说,70年*开代**始公司海外业务已经占据一半的比例,进一步到90年*开代**始打入卡特的本土市场美国,后面到2000年受益中国市场的爆发,公司业绩再上一个台阶,这其中我们能很明显能看到小松在国际化过程中的估值变化水平,由于数据所限,我们从2000年后开始观察,很明显受益中国市场崛起,小松的利润表得到很好的发展,自2004-2019年小松的PE平均中枢值达到19的水平。

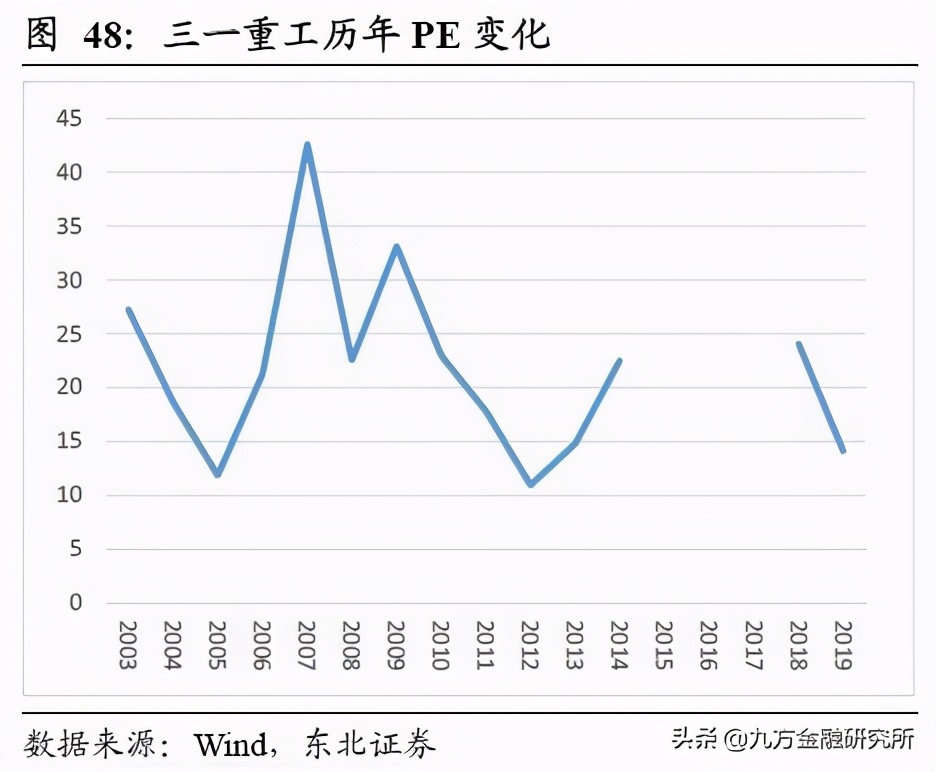

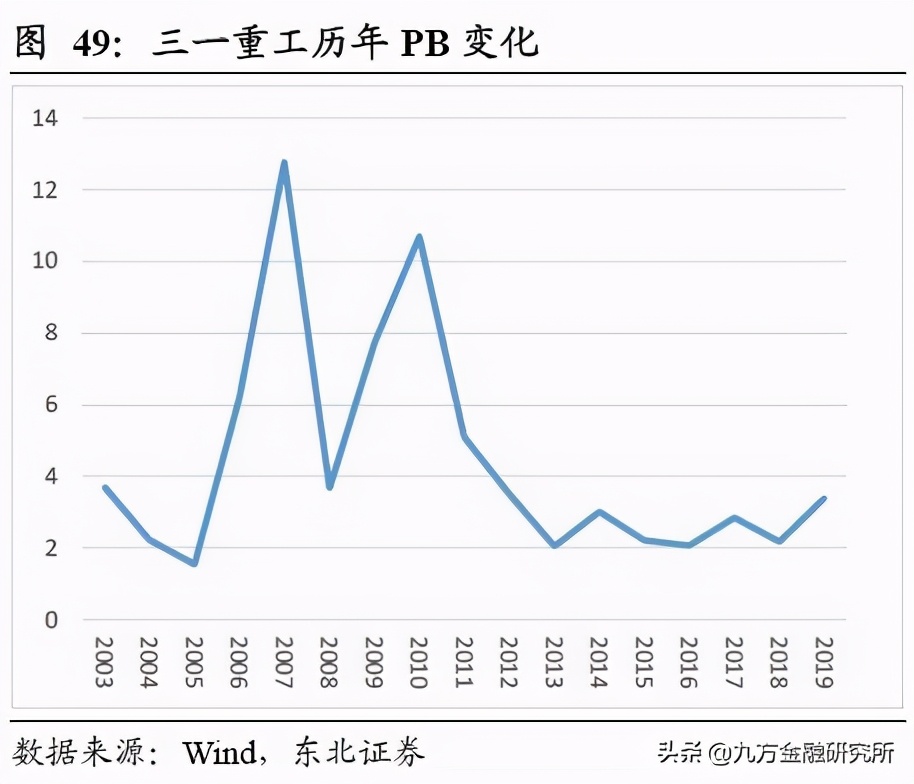

从三一重工角度出发,观察2003年至今三一重工的估值,刨除掉极个别异常值外,三一重工的估值基本都在20倍以内,但是到现阶段,公司内在特质其实发生非常大的变化,国际化进程已经有实质进展,将逐步进入快速发展初期阶段,对于这一变化公司估值天花板将逐步打开。

随着A股对外开放进程的加速,投资人的视野和格局也应该更多的从全球化角度去做对比和衡量。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。九方智投卢明昊(登记编号:A0740620120001)

参考资料:20210111-华安证券-三一重工-600031.SH-三一重工深度报告系列二:剩者为王,强者恒强

参考资料:20210105-东北证券-三一重工-600031.SH-厚积薄发,工程机械龙头全球化进程加速