关于中南集团

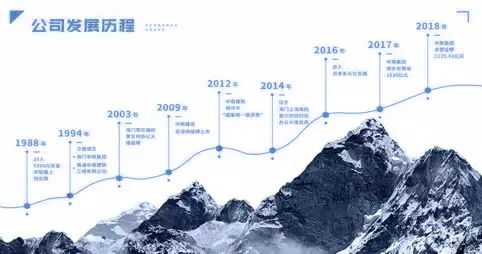

中南集团成立于1988年,目前下设中南置地、中南建筑、中南建投、中南土木、中南园林、中南高科、中南金融、中南资本、中南工业、中南教育十大产业板块,形成了“7+3”产业链布局。其下有中南建设(SZ000961)和磐石新能(871460)两个上市公司,业务遍及全国26个省、160多个城市及澳大利亚、阿尔及利亚等海外市场,全集团共有763个法人公司,941个在建项目。今天的中南集团位列中国企业500强第118位,中国民营企业500强第24位,中国房地产企业18强,中国建筑企业500强第8名。

中南集团31年发展历程,是中国民营企业奋斗成长的典范。31年来中南集团敏锐地抓住了四大机遇获得了长足发展:一是并购南通总承包,创立了中南建筑;二是开发南通CBD,开启了房地产黄金十年;三是收购北京城建市政,创立中南土木,开辟基础设施业务领域;四是主板借壳上市,成功进入资本经营快车道。

31年来,中南累计利税总额超300亿元,先后捐资8亿多元,用于新农村建设、援建学校和养老机构、兴修道路与水利、抗震救灾、扶贫济困等。今天,在国家“两个一百年”伟大战略的引领下,中南已全面进入股份制企业治理新时代,各产业板块协力共生,四商联动,建立全集团发展生态圈,强调“实业经营、资本经营、资产经营”三轮驱动,通过“战略、投资、创新、文化、人才”五大引领推动企业健康、稳定、持续发展。中南将以“同心共信”的企业核心文化体系,以及全产业链优势,参与和推动中国城镇化进程,向中国企业500强前100名、世界企业500强的战略目标迈进。

城市集群高周转,股权激励显信心

盈利能力明显改善,销售高增长锁定业绩高增长。2018年公司房地产开发业务保持快速增长,全年公司实现合同销售面积1144.4 万平方米,销售金额1466.1亿元,同比分别上升56%和52%。据城市等级区分,公司在一、二线城市销售面积占比为42%,在一、二线城市销售金额占比为48%。

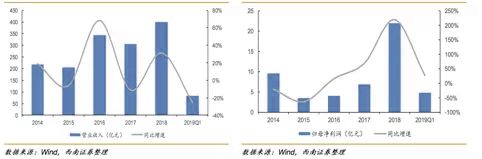

2011-2015年公司销售金额复合增速为27.7%,2016-2018年公司销售金额复合增速高达 70.8%,根据克而瑞统计的数据来看,公司合同销售额的排名从2015年的42名快速上升至 2018年的18名,2015-2018年公司销售增速十分亮眼。

2018年公司实现营业收入401.1亿元,同比增长31%,实现归属于上市公司股东的净利润21.9 亿元,同比增长219%,扣除投资性房地产计量方式变化影响达到股权激励业绩要求。2018 年公司盈利能力显著改善,销售毛利率和净利率显著提升。

2019年一季度公司实现营业收入84.7亿元,同比下降25%,实现归属于上市公司股东的净利润4.8亿元,同比增长27%。2019年一季度收入同比下滑主要因为建筑业务完工下降,而归母净利润持续高增长主要由于盈利能力逐步改善毛利率显著提升,以及归母净利润占净利润比例的提升。

图1:公司2014-2019Q1营业收入及同比增速/图2:2014-2019Q1归母净利润及同比增速

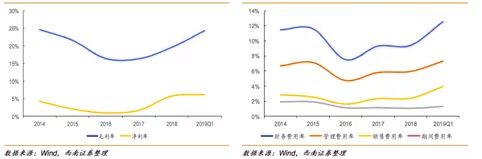

毛利率、净利率明显改善。2018年公司的毛利率由2017年的16.53%上升到19.56%,提高 3.03个百分点,净利率从2017年的1.76%上升至5.77%。2018年公司地产开发业务毛利率 20.23%,比去年同期上升4.37个百分点,公司2018年预收账款达1101.2 亿元,同比增长 60.9%, 对营业收入的覆盖倍数为 2.7,未来业绩具备较强保障。

图3:公司2014-2019Q1毛利率及净利率;图4:同期三项费用率及期间费用率总和

股权激励充分,业绩承诺彰显信心,占股本比共计高达 10%。5月31日,公司发布2019年股票期权激励计划,对地产和建筑业务总部及区域有关负责人及业务骨干人员(不包括董事及高级管理人员)共计486名员工拟授予约1.4亿份股票期权,占公司总股份数的3.73%,叠加 2018年股权激励授予计划针对高层及核心管理人员授予的6.27%的股份,共计员工持股计划内股份数占总股本达到10%。在业绩的要求上,2019、2020和2021年业绩考核目标为相对于2017年净利润增长率不低于560%、1060%以及1408%,业绩承诺彰显信心。

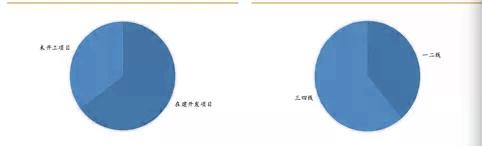

土储布局积极,或持续受益城市集群发展。2018年公司新增项目111个,规划建筑面积合计 1595万平方米,截止2018年12月底,公司共有303个项目, 在建开发项目规划建筑面积合计 2807万平方米,未开工项目规划建筑面积合计1518万平方米。在未来合计可竣工的4325万平方米项目资源中,根据城市等级区分位于一、二线城市面积占比约39%,位于三四线城市面积占比约61%。公司不断完善聚焦长三角、珠三角以及内地人口密集核心城市布局,增加一、 二线城市的资源占比,控制中小城市的单项目规模。

图5:公司2018年末土地储备划分(按项目状态);图6:同期土地储备划分(按城市)

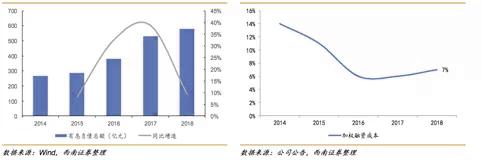

有息负债总额在行业内较低,净负债率有待持续改善。2018年公司有息负债(短期借款+一年内到期的非流动负债+长期借款+应付债券) 总额为579.4亿元,同比增长9.4%,在同样级别销售金额的房地产企业中处于较低的行列。公司短期债务占比为31.1%,货币资金对短期债务的覆盖倍数为1.13。由于回款数据的明显改善,公司2018年经营活动产生的现金流量净额扭负为正,且自2018Q2以来连续四个季度为正。公司的净负债率为191.5%,处于相对高位,随着业绩的大幅度释放,净负债率有待显著改善。

图7:公司2014-2018年有息负债总额及同比增速;图8:同期加权融资成本

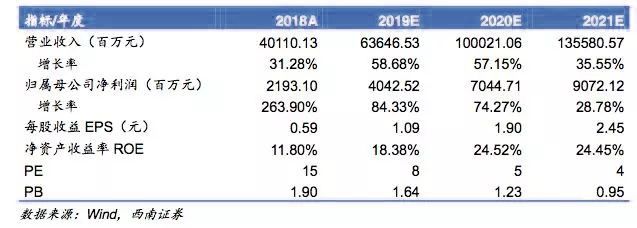

盈利预测与评级。预计公司2019-2021年营业收入分别为636.5、1000.2 和1355.8亿元,归母净利润分别为40.4、70.4和90.7亿元,EPS分别为1.09、1.90和2.45元,对应PE分别为 8、5和4倍,考虑到公司土储货值充裕,盈利能力和净负债率持续改善,首次覆盖给予“买入” 评级,并给予公司2019年10倍估值。