农业互联网分析-田田圈分析篇

胡锐 新希望六和股份有限公司 产品经理 昨天 13:32一.产品分析的目的本次产品分析的目的:通过分析田田圈的业务模式,生存状态等为新产品提供帮助。

二.产品逻辑

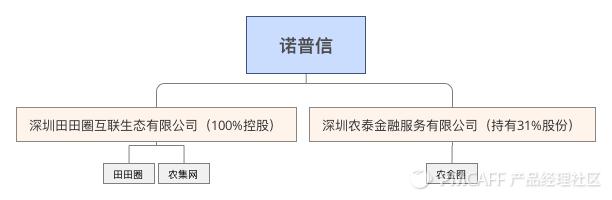

1.公司关系

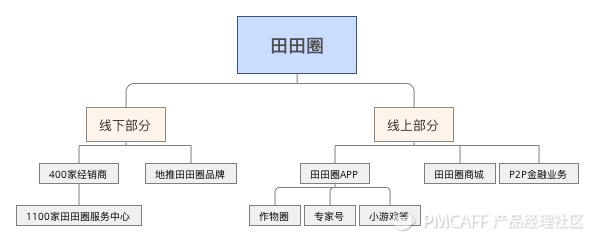

2.功能分布

3.核心目的

通过田田圈建立品牌,提供“农作物专业帮助”“农作物生态圈”(在我看来其实就是移动端的BBS+农业公众号,实际上目前称不上社交,上面内容大概两类,一类是作物生病问解决办法,一类是晒自己的农作物,不要说双向沟通,目前单向沟通也谈不上。)“农业金融*款贷**服务”等附加业务,打造田田圈品牌,将原有渠道商收归为自己的门店(采取持股和加盟的形式),重点服务于当地的农作大户,发挥品牌效应。

4.核心竞争力

田田圈拥有强力的地推团队,深度运用农村“轰炸式”宣传的方式方法,利用互联网工具以及内容,强力打造品牌,形成强势品牌,采用混合持股的模式开设服务站,收取品牌使用费,集中为大户提供优质的种植全流程服务。

三.问题分析

1.田田圈的发展状况

诺 普 信:公司、兴业证券股份有限公司关于对《中国证监会行政许可项目审查反馈意见通知书》(160046号)的答复中显示:

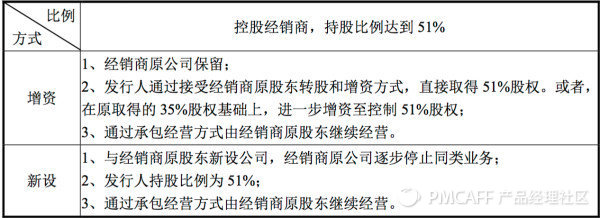

截至 2016 年 3 月底,公司参股经销商已达 149 家,参股比例为 35%。控股经销商已达 11 家, 控股比例为 51%。

在对比了2014年和2015年经销商往来账的名单后看出来,诺普信将自己本身的代理全部转化为田田圈代理的同时加大了拓展渠道代理的力度。

诺 普 信:2015年年度报告中显示

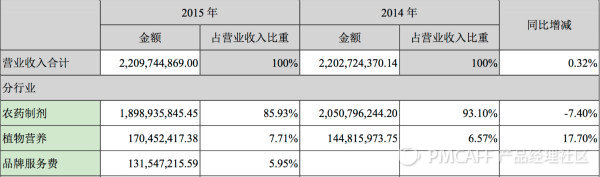

在田田圈对外的宣传中,田田圈的2015年收入是1.4个亿,翻看了诺普信的年报中,看出,公司总营收并没有增加,田田圈作为渠道来讲,只是将原有渠道商本来就有那一部分归结到了田田圈外,额外有1.3个亿的品牌使用费,在年报中看到,公司参股的经销商,有9.7万元左右的品牌使用费(这部分相当于押金)。其实可以看出来田田圈就目前来看确定给诺普信带来了一定的销售增长,但是不大。

诺 普 信:2015年非公开发行A股股票预案中显示

公司募集14个亿进行田田圈的打造,那这14个亿到底是怎么用的呢?

这14个亿中大部分资金用于田田圈的站点的建立,简单来说就是建终端。

很明显了,诺普信的方法是利用互联网提升软实力和品牌价值的同时,采用入股的形式将原有的一些农资站吸纳成自己的终端,这个做法还是比较巧妙,诺普信作为我国最大的农药企业,原来是采用出货给代理、经销商的方式,然后经销商再出货给终端,现在采用和经销商共建终端或者吸纳终端,发展自己的终端,降低了中间渠道,相当于现在终端都是属于“直营店”。

2.田田圈是否真的改变旧有赊销习惯?

今天就这个问题我特意实地去看了田田圈的服务站,发现的确没有人进行赊账。首先,田田圈的服务站装修确实要正规,和普通的农资站相比就像7-11和小卖部的区别,我想7-11这样的规则下,确实本来就不可以赊账,但是在原有习惯赊账的前提下这样做真的能代理流量吗?我询问的前来购买农资的3位农民(人不多就只有问3个)为什么不赊账,得到答案是,这里的东西便宜。一个强势品牌(全国销量第一就算不强势也算正规品牌了)品牌影响力让他的价格和差一点的品牌相近甚至更低。再有,农民表示,他们更信赖大品牌,因为农药对他们来说质量可靠是很重要的,在这样的前提下,赊账习惯被改变其实很正常,提高了品牌门店形象,降低了价格,获得了竞争力。我觉得这也是农药终端发展的一个趋势,就像农村也会越来越多出现超市。

3.网罗作物达人线上线下同步服务是怎么做的?

在调查中我问到农民,田田圈服务站是否会对你们的问题进行指导。农民说他们买田田圈的东西是可以获得指导的,那谁对他们进行指导呢?“经过诺普信培训的非专业人士”,直白点,其实就是原来的经销商经过了培训,然后摇身一变成为“作物达人”对农民进行服务,这部分人水平如何战且不谈,其实更多的是类似于一个看起啦正规(如海王星辰)药店,里面的工作人员有一两个穿着白大褂,给你看看小病,他们有多高的水平,这确实就不好说了。但是这样做带来什么好处,好处相当明显,首先有了“包装”,这些“作物达人”在农民心目中的可信度大为提升,他们感受到了服务,要知道,原来农资站要么是没有服务的,要么是让农民觉得不踏实的服务,农民去找专家,是需要钱的。其实这样做至少是在没花多少钱的基础上提升了门店的附加服务和整体价值。

3.利用技术服务入口建三农社交·服务生态圈是否真的能成行?

其实田田圈这里面的东西主要线路大概分了三个部分

- 专家远程进行指导

- 类似于微博的农业圈层社交

- 金融保险服务

1.专家远程进行指导

这部分首先我问到的农民里面是没有人使用的,农民群体互联网水平低,在线沟通成本高,指导不够直接等先天性问题的存在导致这部分使用人群比例并不高,其实不要说让农民使用远程指导,就是是让互联网发达地区使用在线医疗让你看病你愿意吗(一个小病跑华西的那么多),普通劳作时候作物正常,农民这时候并没有指导需求,可以一旦农作物出现病变,农民第一反应是马上去请当地的农作物专家诊断。而农业诊断当真可以凭一张图片看病,因为没这方面知识并不清楚,知识我想,仅仅凭描述看病好像确实不靠谱。这点上我觉得远程指导可能会是方向,不过田田圈的做法还很初级,还在摸索阶段。

2.类似于微博的农业圈层社交

首先讲使用率不高,整个平台的发“微博”量大概在几分钟一条,内容也没用活跃度。我觉得这个需求其实是一个“伪需求”,现在好像什么互联网产品不绑上社交好像就不够高大上了。在这样一个任何社交平台都绕不出去的一个坎:你的所有用户都会转化到微信。这样的现实下,核心是,所有的社交需求都会从弱关系-熟人关系-强关系这条路径,只要走到了熟人关系这一步,自然而然的就转化到了微信好友。那回头说,田田圈,这个圈到底能想满足什么样的需求。

(1).用户-专家之间的单向社交关系,这部分大概就是和微博挺像,我关注一个明星,信息是单向渠道。用户这时候可以获取很多的农牧知识,然后呢?没有然后了。那我们把前提建立在农民互联网程度已经很高的前提下,这时候,作为一个“人”的属性来讲,他获取咨询的方式绝不仅仅只会局限于获得农牧知识,这时候一定会往微博等更丰富的平台上转,多关注几个微信公众号获取专业资讯的成本也很低。再说如果想获取,定两本专业杂志看,比碎片化获取知识,更能形成知识体系呢。

(2).用户-用户之间的双向社交关系,这就回到了交友的层面上来,如果农民使用互联网,那么作为“人”的属性,让他交友的软件和方式就多得多了,那么这里能够把握的就只有一种,交同行业的朋友。这个需求我认为是有的,不过是极低的,我们甚至都看不到互联网行业专门的交友软件,那社区交友呢?好像现在也不行,不过这是一个让农民社交的一个渠道,有设个渠道,更重要的是在这里面可以做很多田田圈活动的宣传退关提高品牌粘性(事实上就看到很多服务站的人发活动)。

3.金融服务

这一点上是目前看来最有发展潜力的一个方向。

关于对 《中国证监会行政许可项目审查反馈意见通知书》 (160046 号) 的答复中显示:

与银行、信托、基金等金融机构合作,通过助贷或 资产证券化的方式解决资金匹配问题。

这里钱怎么来:银行、信托、基金授信(2015 年 8 月,上海银行向“农发贷” 授信 5 亿元信用额度)P2P方式取得资金然后通过自己的商业闭环贷给种植户和服务商。

主要*款贷**模式为,农民需要农机农资等,申请*款贷**,然后农民购买指定(就是自己的)的产品,其实这里也是为什么赊账少得一个原因,全部变成*款贷**了呗。这里巧妙的地方在于,农民没钱买农资,好,我*款贷**给你买,钱是银行等金融机构的,我自己收到了现金,货卖出去了,风险丢给金融机构了。正常情况下,农民收割农产品卖掉后还掉*款贷**,再买农资,这个循环就不会打破。这时候再嫁接保险业务,要是我天气不好啊,什么虫害啊,导致我颗粒无收,保险赔了,还是可以还*款贷**。

所以其实在整个商业模式中,*款贷**业务是目前走的最好的业务之一,也是目前最贴合现实的东西。

四.总结

田田圈的所有互联网宣传基本上是夸大了效果,目前是配合融资、造势、提升门店形象等,不管从电商,社交,服务,金融等网络化的东西来讲,都比较初级,而真正的创新来源于整合现有服务商,打造垂直的销售体系,规范化的门店形象,合资入股打造终端的做法。目前来看田田圈的互联网产品也并非其核心内容,抓紧渠道打造,构建服务体系才是核心,而互联网只是进行布局和为线下门店进行品牌提升。

出于对PMCAFF用户的尊重,任何在PMCAFF产品经理社区发布的内容,在未经允许的情况下,不得在任何平台被直接或间接发布使用或被用于其他任何商业目的。如有违反上述声明者本网站将追究其相关法律责任。

微信公众号:pmcaffcom

投稿邮箱:tougao@pmcaff.com

Greated by PMCAFF产品经理社区 - www.pmcaff.com