#头条创作挑战赛#

1、不合群的低分红

公司2022年度利润分配预案拟为:以2022年年末总股本2,590,541,800股为基数,每10股派发 现金红利1.10元(含税),共计派发现金股利284,959,598.00元,未分配利润余额3,927,548,293.36 元结转下一年度。不送红股,不进行公积金转增股本。

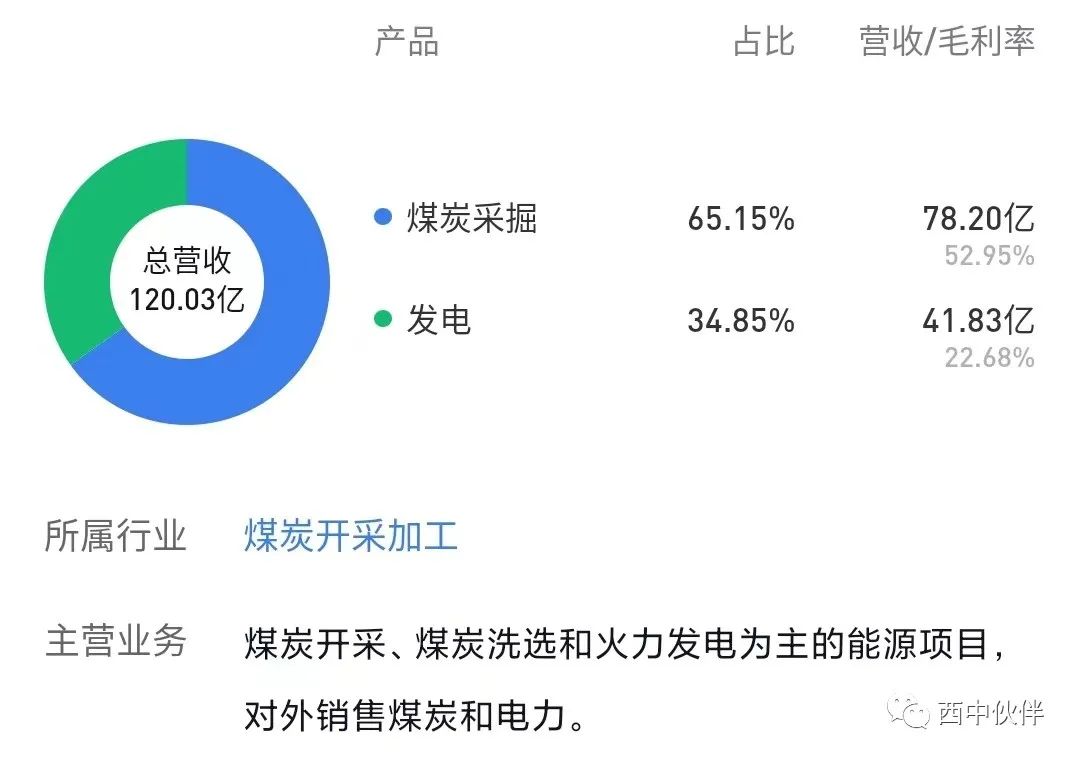

2、主营业务

公司主要经营以煤炭开采、煤炭洗选和火力发电为主的能源项目,对外销售煤炭 和电力。

火电占比还挺高,煤价这么高,电价有限制,搞的有点发怵。

3、2022年经营业绩

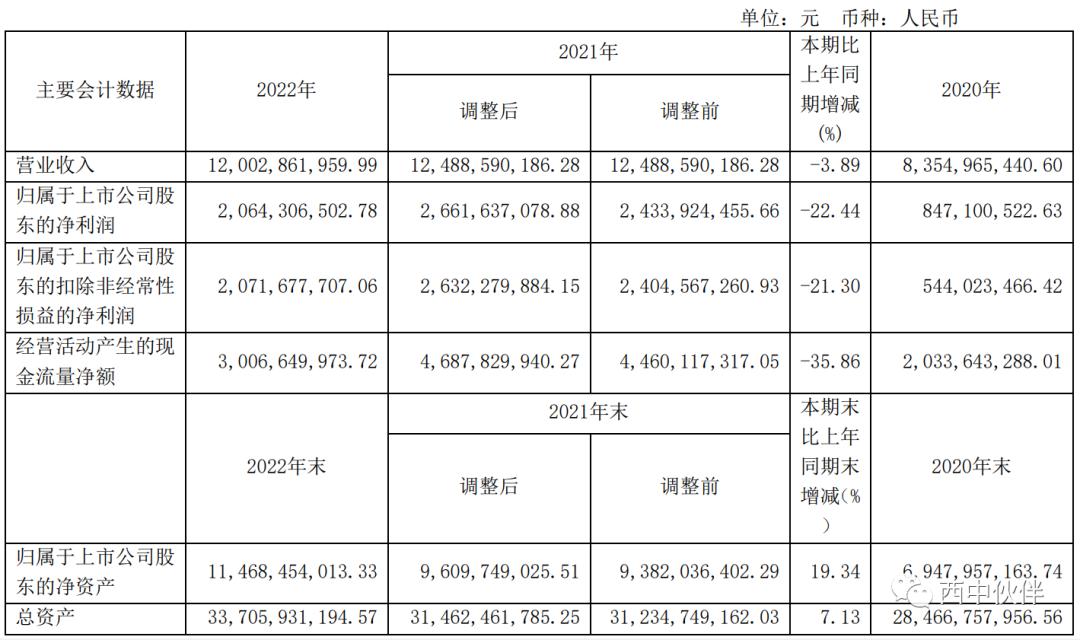

营收微降,归母净利润大降,尤其是四季度

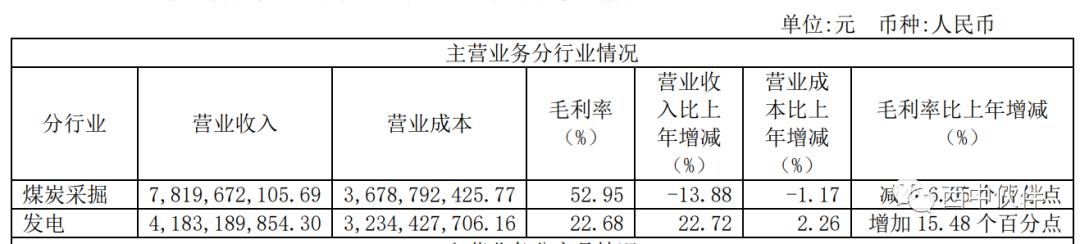

2022 年,公司商品煤产量 1,841.90 万吨,同比增幅 8.60%;商品煤销量 1,811.03 万吨,同 比增幅 7.16%;上网电量 101.77 亿千瓦时,同比增幅 2.58%;实现营业收入 120.03 亿元,利润总 额 32.38 亿元,归属于母公司所有者的净利润 20.64 亿元,报告期国有资本保值增值率 121.22%。

2023年,公司计划商品煤产量 1,860 万吨,发电量 103 亿千瓦时。

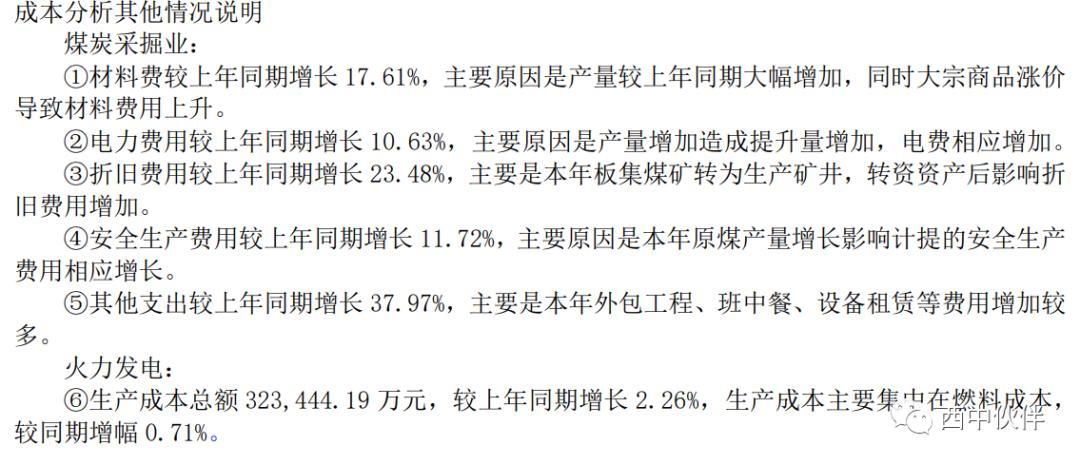

销售费用与管理费用大涨

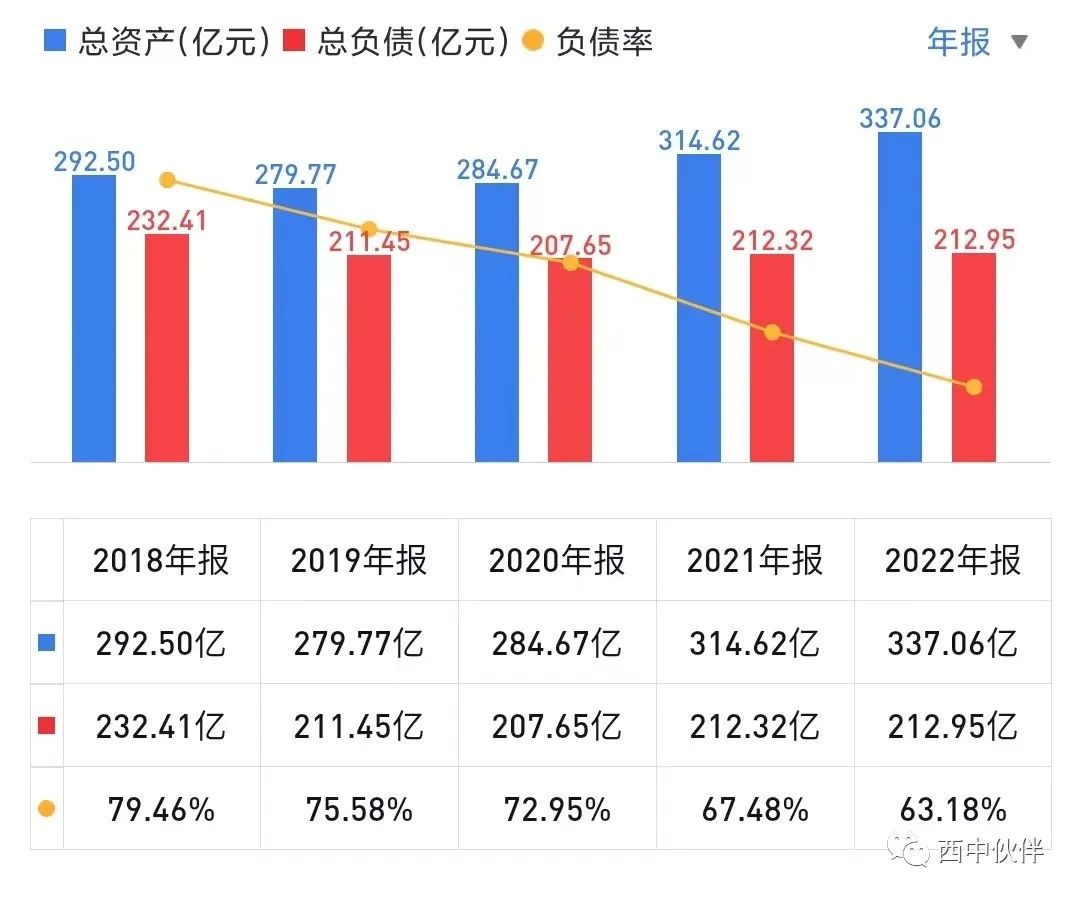

4、负债率

5、简单点评

一眼扫过去公司并不是很优秀,大家大赚特赚的时候,他居然萎靡了

6、估值与买卖点

估值上还是套用席勒市盈率保守估值法

①、用2013年~2022年归母净利润估值

归母净利润之和:20.64+26.62+8.47+5.76+2.61+0.22+2.42-25.61-19.69+0.15=21.59亿元

年均归母净利润:2.159亿元,打八折视为自由现金流,合理市盈率保守取值25倍

2023年估值:2.159*0.8*25=43.18亿元

2023年理想买点:43.18*0.7=30亿元,理想卖点:43.18*1.5=65亿元

②、用2014年~2023年归母净利润估值

归母净利润之和:30+20.64+26.62+8.47+5.76+2.61+0.22+2.42-25.61-19.69=51.44亿元

年均归母净利润:5亿元,打八折视为自由现金流,合理市盈率保守取值25倍

2023年估值:5*0.8*25=100亿元

2023年理想买点:100*0.7=70亿元,理想卖点:100*1.5=150亿元

③、综上

2023年估值:43~100亿元

2023年理想买点:30~70亿元,理想卖点:65~150亿元

当前市值:107亿元,估值区间跨度太大,参考意义不大,加上公司也不是很优秀,个人没有买卖想法。