核心逻辑:

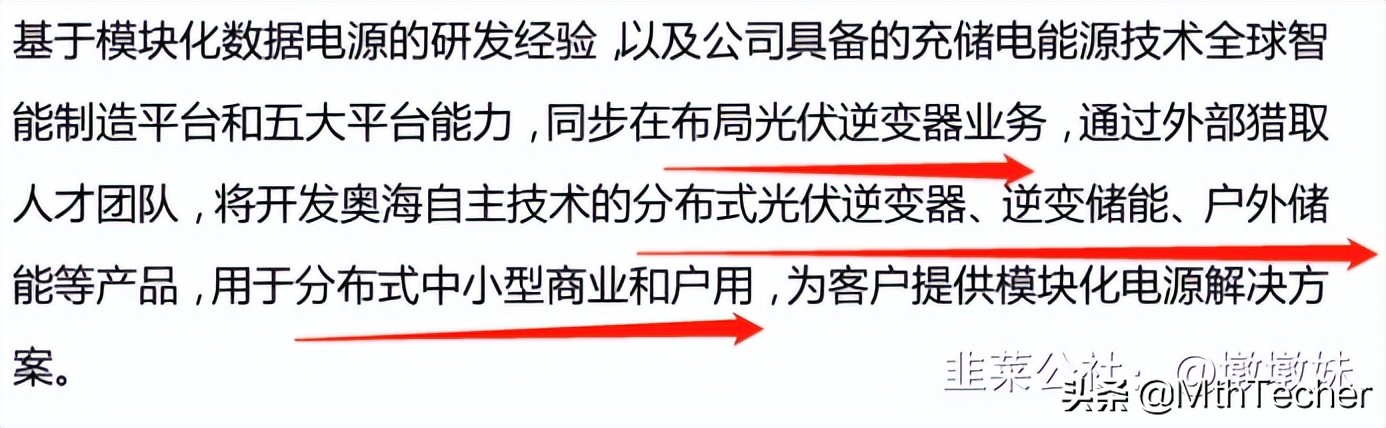

公司是手机充电行业的细分龙头,全市场占比约15%,并先后布局胶壳、电解电容和变压器等,构筑垂直产业链整合优势。有别于市场对其只是手机充电产商的主流认知,我们认为奥海科技完整具备了从消费电子技术延申到新能源车、光伏领域的技术、市场能力。

无论从2021年进入的新能源汽车,户用储能,还是2022年进入的光伏逆变器,依托于公司先进的研发和制造平台,都取得了爆发式增长,2022Q1逆势取得接近30%增长,我们看好其成为模块化电源一体化供应商的潜力。目前估值已经达到历史底部,相比于传统储能、逆变器产商具备绝对估值优势。

1进军智能汽车控制器,开辟第二成长曲线

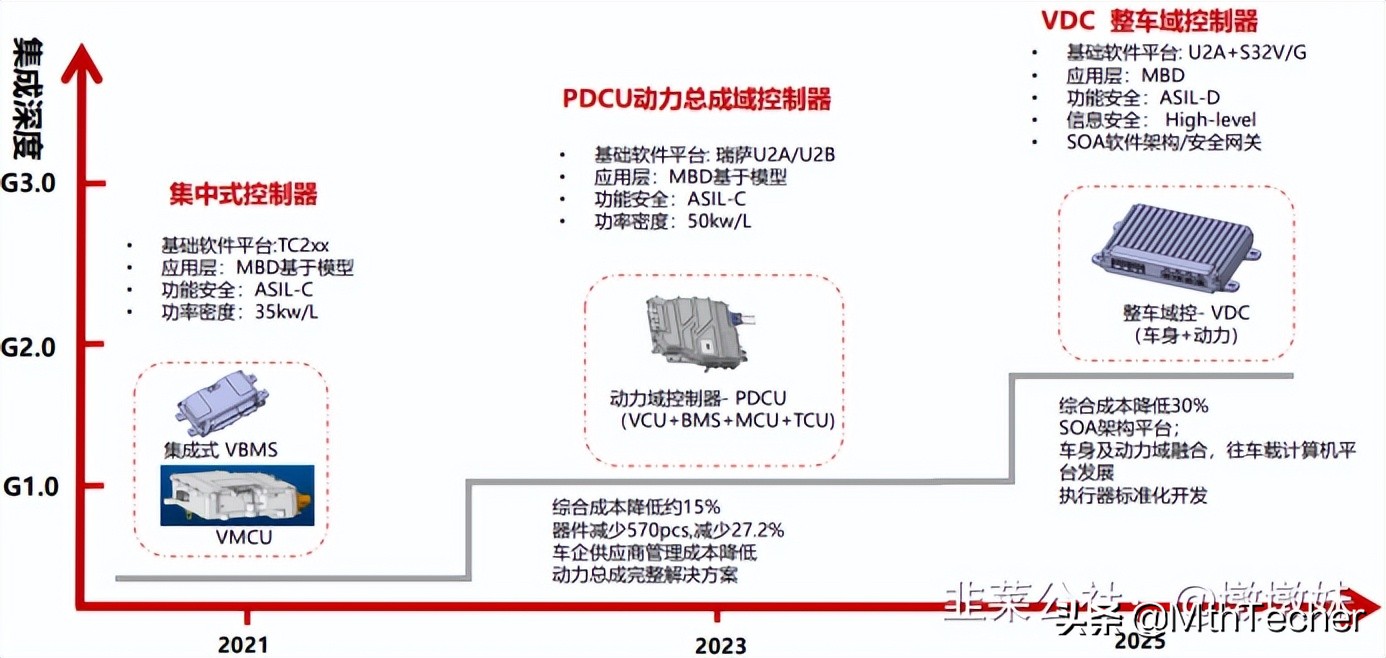

公司通过并购智新控制,进入新能源汽车产业链tier1,目前已有MCU、BMS、VCU等产品,进一步整合成动力域控制器平台,能够降低成本、减少线束、实现软件定义汽车,已有新势力定点,相比特斯拉、比亚迪自供, 公司主要竞争对手是博世等国外大厂 ,通过收购飞优雀新能源100%股权,公司业务拓展到 新能源汽车直流充电桩、充电模块等电源 ,推动新能源汽车电源与“三电”业务进行更深入的整合。主要客户包括 东风、上汽、吉利、长城、高合、日产、本田、红旗 等,去年收入2.8亿,今年预计5.5亿,明年域控制器上市后增长更快。

2布局发展逆变器,华为逆变器代工已经试产,家用储能产品年增长100%

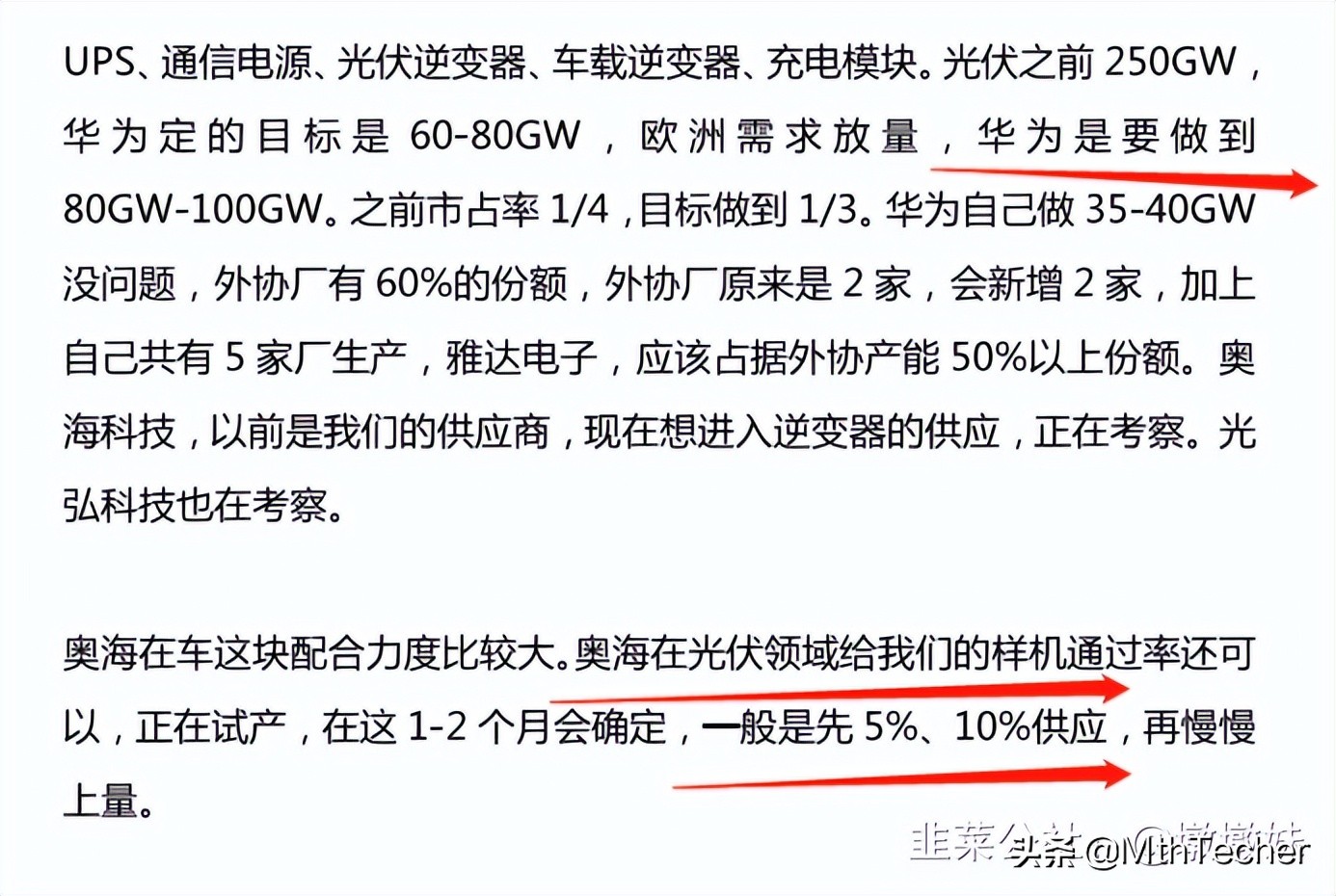

根据6月30日纪要,奥海科技目前已经具备从事光伏逆变器的相关技术,目前已经在布局光伏逆变器业务。

根据7月5日泰嘉股份的调研纪要,奥海电子目前已经切入华为代工供应链,开始了样机试产,后续有望占据华为10%以上的份额,考虑公司强大的规模化生产能力,占有率的快速提升是可以预期的。考虑 华为做为逆变器排名第一 的品牌,奥海电子进入华为供应链有望深度受益。在车载和逆变器领域都和华为充分配合。

而在家用储能方面,我们通过年报可以发现奥海科技的储能产品2021年的增长率高达100%,叠加今年储能需求爆发,必将进一步受益。

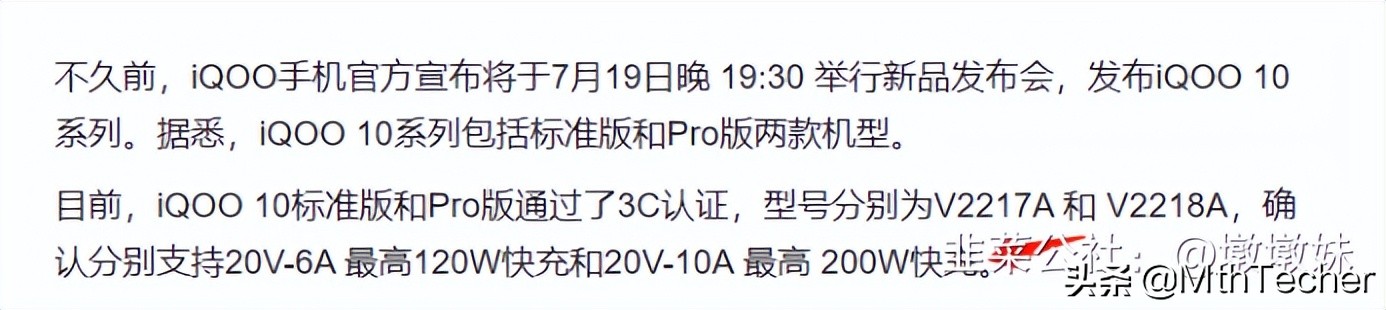

3 消费电子见底反转,200W快充新机密集发布

此外支持200W快充的新手机密集发布,叠加第三季度苹果新机发布,快充行业必将迎来新的一波强劲增长。

4 业绩测算

消费电子估值处于历史较低水平,下半年需求有望复苏,奥海科技业绩迎来新增长点

2021年,公司充电器及适配器产品销量约为2.8亿件,预计2022年将增至3.36亿件,预计将为公司带来收入67.2亿元;电控生产基地每年80万套的产能,将带来11.6亿元的收益。

2022年Q1业绩逆势增长30%,按方正证券6月30日预估,预计公司2023年随着产能释放,利润为6亿,当前估值仅15PE,该部分按照消费电子平均25PE计算,约150亿市值。考虑当前测算未涵盖逆变器增长情况,考虑逆变器进入华为预期,2023储能及逆变器贡献利润1亿,给予50倍估值。则合理市值约为200亿。

新能源汽车持续渗透,汽车电子应用的渗透将有效带动汽车电子智能控制器产品用量

2019年全球ADAS相关的ECU市场规模达到148.5亿美元,预计到2025年将突破198亿美元;新能源汽车电源、控制部件(MCU、VCU、BMS和多合一动力域控制)等电力电子系统未来的市场空间巨大 。

随着全球光伏行业的高度景,分布式光伏稳步增长,光伏逆变器迎来新一轮发展机遇

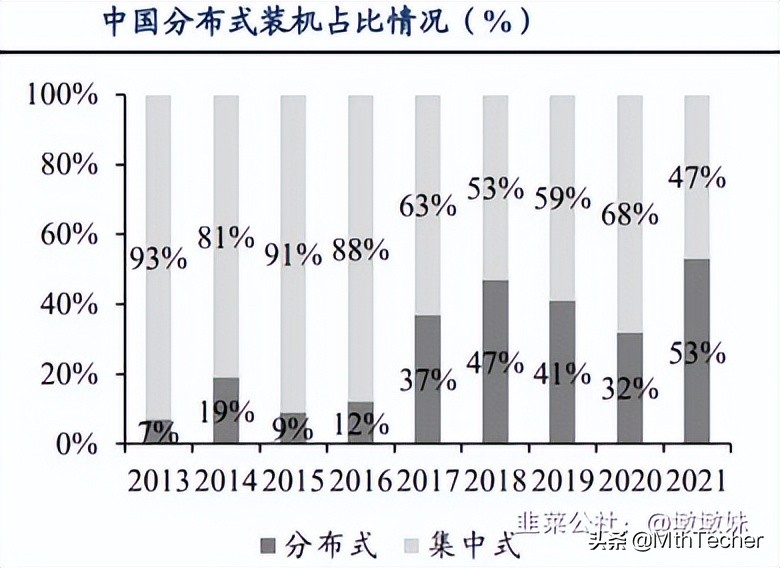

截至2021年年底,中国光伏装机占电力总装机的12.9%,装机容量稳居世界第一。在光伏市场高速发展背景下,分布式光伏稳步增长;中国2019-2021年分布式装机由12.2GW增加至29.3GW,2021年需求大增,中国分布式占比首超集中式光伏达53%,2021年全球分布式光伏占比约为43%。

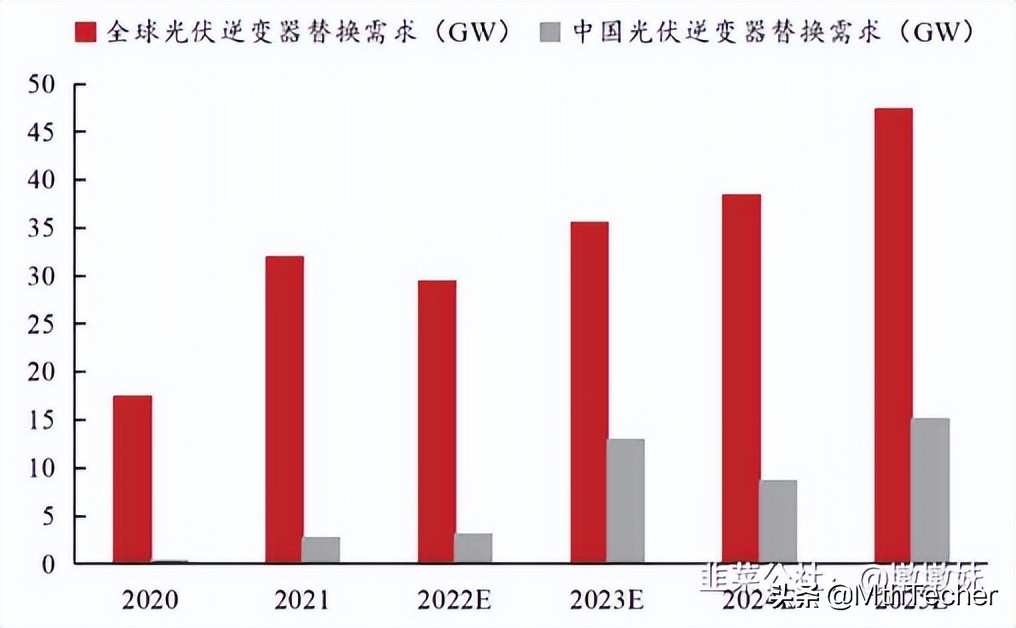

由于逆变器使用寿命远低于光伏电站,未来随着存量替换需求迈入高增长阶段,光伏逆变器出货量将大幅增长。

逆变器行业具有较高技术壁垒,技术积累是获取市场竞争力的唯一途径。逆变器生产对于硬软件均有较高的要求,且需要企业持续研发和推出新产品以适应各端需求,故行业具有较高技术壁垒 。

奥海科技——快充巨头技术延申扩展新能源车与逆变器市场

进军动力域控制器、新能源充电桩,奥海科技开辟第二成长曲线

公司通过并购智新控制,进入新能源汽车产业链tier1;智新控制是航盛电子和东风的合资公司,增资扩股后公司占2/3。 智新控制已布局新能源汽车电机控制器(MCU)、电池管理系统(BMS)、整车控制器(VCU)及相关技术和产品,已进入东风、一汽等新能源汽车供应链,2021年经营规模持续扩大,实现营业收入2.85亿。公司同时积极布局新能源汽车电源领域,通过收购飞优雀新能源100%股权, 公司业务拓展到新能源汽车直流充电桩、充电模块等电源,推动新能源汽车电源与“三电”业务进行更深入的整合。

目前智新控制MCU、BMS、VCU年累积出货量超过18万件,拥有超过100款车型的电控开发及标定经验;整车客户数量超过30家。

基于技术迁移开发出自主技术的分布式光伏逆变器,奥海科技切入华为代工供应链

平面变压器作为逆变器中传统高频变压器的替代品,无论在体积、效率、电能质量、温升、漏感等方面都优于传统高频变压器,提高了逆变器的市场竞争力。平面变压器和光伏逆变器在原理有相同之处,技术同源。对于原平面变压器厂商而言,发展光伏逆变器业务可以进行技术迁移 。

目前已经切入华为光伏逆变器代工供应链,开始了样机试产,后续有望占据华为10%的代工份额。

手机充电器作为主要业务,奥海科技业绩实现持续增长

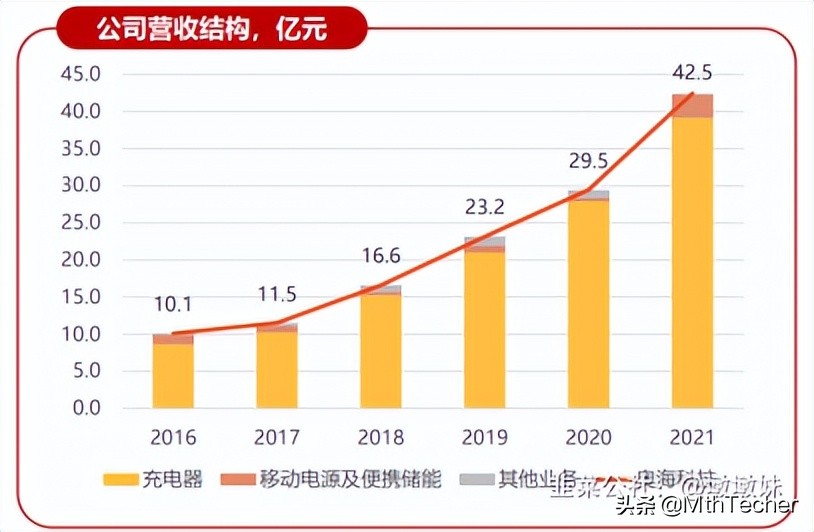

公司一直聚焦于为客户提供最佳的充储电系统解决方案,随着便携能源市场规模的持续提升,公司不断开发新产品,大力拓展新的应用领域,实现业绩持续增长。2018年至2021年,公司的营业收入分别为16.61亿元、23.16亿元、29.45亿元、42.45亿元(较去年增长44%),年均复合增长率36.72%。其中充电器业务产比92%,外销占比24%。

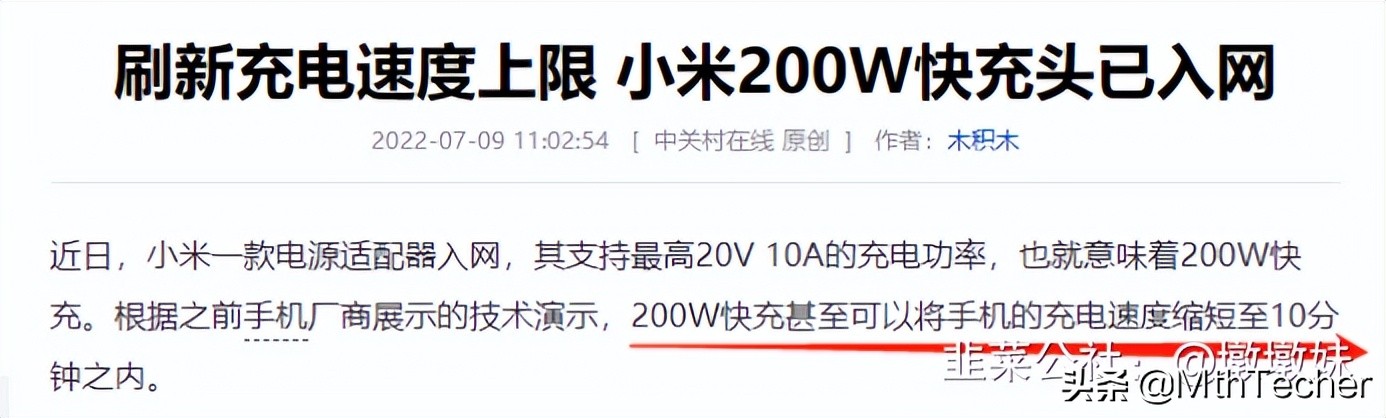

目前公司已突破135W、200W大功率电源适配器领域的技术壁垒并实现量产。近日,小米旗下有一款200W充电器通过了国家入网认证,其支持最高20V 10A的充电功率,8分钟充满打破手机充电纪录。公司是小米充电设备的主要供应商,若此款充电器热卖,奥海将有望受益。

公司在核心技术领域持续钻研和沉淀,以GaN材料为代表的第三代半导体快充领域,公司和各大芯片厂商展开战略合作,在芯片定制化、产品 高频化、大功率小型化方面均有显著进展。主要核心技术: 1)主控芯片开关频率高达300KHz,远超行业水平;2)充电器能量密度1.53W/cm³,达到行业领先水平;3)-6dB、40度,解决电磁干扰,温升大等行业问题。