来源: 运联智库(ID:tucmedia)

作者: 杨宏远

编辑: 小L

每年的9月1日,在上海青浦徐祥路316号德邦总部门前都有固定的一景:周年庆“万人长跑”。

长跑,是德邦文化中一枚鲜明的符号。有过长跑经历的人都知道,比起一路狂奔,根据实际情况调整步伐,调整节奏,甚至调整跑道,是一个更容易取得好成绩的办法。

这样的“长跑精神”,在过去德邦的大件快递转型中有着非常充分的展现。

如今,德邦的大件快递转型已经取得了明显成果,德邦也随之调整了大件快递与快运两大主要业务的发展节奏。

2022年报中,德邦提到要“驱动快运业务重回增长”,提升快运业务的行业竞争力,保持自身在公路快运领域的领先地位。

当前,我们该如何解读德邦的“零担回归”?曾经的“零担老大”战略回归,会对行业会产生什么样的影响?

1、德邦“零担回归”策略,拿到了第一份成绩单

其实,早在2020年,德邦就内部确定了“一手抓快递,一手抓快运”的发展策略。

当时,德邦大件快递业务开始逐渐成熟,进入规模效应的正向循环。而快运业务是德邦的成熟业务,拥有行业领先的网络布局、市场渠道、服务体验、精益管理模式和运营模式,收入及毛利率水平一直都非常稳定,为德邦贡献了主要利润。

也正是如此,德邦全面转型大件快递的关键时期,为了最大程度地减少投入、保障利润,德邦在快运业务上的投入和资源配置是偏保守的。

但随着转型初见成效,德邦的利润承压期已经过去,可以将资源更多地投入到快运业务的服务提升上。

另外,因为快运业务与大件快递业务在客群上本就有一定的继承性,双方的网络融合度较高,大件快递规模效应出现后,反而可以反哺快运业务的发展。借助大件快递末端的不断延伸,快运业务网络覆盖率也得到进一步提升,全链路时长稳步下降,产品和服务品质持续改善。

2022年报中,德邦明确提到要“驱动快运业务重回增长”,全面推进末端网络升级,逐步推进快运产品重构,推动快运业务重回增长。这正是德邦“零担回归”策略的由来。

今年上半年,德邦快运业务的营业收入为51.22 亿元,同比增长 11.09%。由此可见,德邦“零担回归”的策略已经取得了成绩。

2、昔日的“零担老大”回归,德邦仍有底气

零担快运市场,德邦曾是快运网络模型上的集大成者,是零担快运产品标准的制订者,是物流企业体系化管理的先行者。

收入上看,德邦目前虽然已经离开“零担老大”的位置;但是高端小票零担这一细分市场,其依然拥有领先的行业地位。

德邦主打直营模式,且凭借多年稳扎稳打的经营,拥有一张几乎覆盖全国的物流网络。其高效稳定的核心特点,一直以来都是它的竞争王牌。

其实,仅仅从业务本身看来,德邦的大件快递转型并没有真的“远离”零担快运市场。据说,德邦内部很多人是把“大件快递”理解为零担的升级产品,他们还是会把自己称为“搞大件运输的”。

德邦大件快递转型,本质是由零担快运客户产生的新需求推动的。

举一个非常典型的例子。诸如河南的郑州以及辐射东三省的沈阳,这样的中心城市都会有很多的批发市场。

以前,很多乡镇的商家会自己背着包去批发市场采购,采购完的货物要么是自己开车拉回去,要么是交给零担企业运回去。

而现在,这样的批发形式发生了改变。大的批发商都建立自己的微信客户群,一旦有款式上新,他们就会和商家联系,货物直接就通过大件快递发过去了。

经销渠道的扁平化和下沉,使得很多原属于区域零担企业和全网快运的零担订单,碎片化为大件快递。

因为在客群及需求上的重合和共通之处,德邦的两项主营业务本质上是“合而不分”,运营端协同发挥规模效应,产品端又能互相赋能。

作为曾经很长一段时间内的“零担老大”,德邦在高端小票零担市场拥有非常成熟的运作模式、长期积累的行业声誉以及优秀的末端运营能力,结合转型以来提升的信息技术与大件自动化技术,相信接下来,德邦的快运业务还会有更进一步的发展。

3、德邦打出两张牌:零担产品升级与“双网融通”

要“零担回归”,首先要在“产品力”上下功夫。

德邦对零担产品进行了全面升级,主要分为两个方面的内容:

第一,提升快运产品的服务能力,主要体现在全链路时长缩短与包裹破损率降低。第二,保证服务的基础上,扩展零担快运产品的覆盖范围。

此前宣布零担产品升级时,德邦提到,如今德邦零担货物单件重量最高可至2吨,货物单边最长可至6米;并且,取消零担超派费,单票150公斤以上免费缠膜、免费送托盘。

从这几点不难发现,如今的德邦已经具备了对公斤段上探的能力。运联智库了解到,目前德邦正在尝试与区域网、专线企业进行“联运”业务,其本质是通过灵活利用资源,拓宽产品覆盖范围。

另外,德邦与京东物流的融合,也将成为其零担快运业务快速发展的一大助力。

6月30日,德邦发布公告,与京东物流拟签订《资产转让协议》,约定将以合计不超过人民币1.06亿元(不含税)的自有资金,购买京东物流及其控股子公司 83 个转运中心的部分资产。

此前,运联智库与德邦证券部相关负责人交流时了解到,德邦与京东物流正在加速融合。其主要分为两个阶段:

第一阶段为从今年的8月1日到年末,德邦全面接管83个转运中心。这个阶段是以客户交互体验为核心,梳理双方交互流程、优化信息化系统、做好双方基础数据沉淀。对德邦而言,这一阶段主要带来货量、收入提升,而对成本效率的提升则偏中性。

第二阶段从明年年初开始,双方的网络开始正式融通,主要为快运业务中转、运输环节的资源协作。

德邦与京东物流都是直营网络,全网快运网络中转场地布局及干线运输线路规划存在较高重合度。双方货量相加日均货量接近5万吨,规模效应会进一步提升,这有利于德邦网络升级,裁撤冗余资源,提升场地效率及干线装载率。

这一方面会反应到成本端的持续优化,另一方面,随着更多运输线路的拉直,中转次数的减少,运输时效将会有明显提升,破损率也将进一步改善。

此外,德邦与京东物流在数字化赋能、业务、网络、客户等方面也有很大的协同空间。

4、行业集体放弃“内卷”,德邦“零担回归”恰逢其会

当下的零担快运行业,面临着极大的下行压力。大家的日子都很难。

根据运联研究院对零担整体市场规模的测算,零担市场货量在2021年达到顶峰,实现23.8亿吨。受疫情和经济波动,2022年开始行业转入下行期,至今年持续走低,预计今年零担市场整体货量同比2022年将会下滑5%~8%。

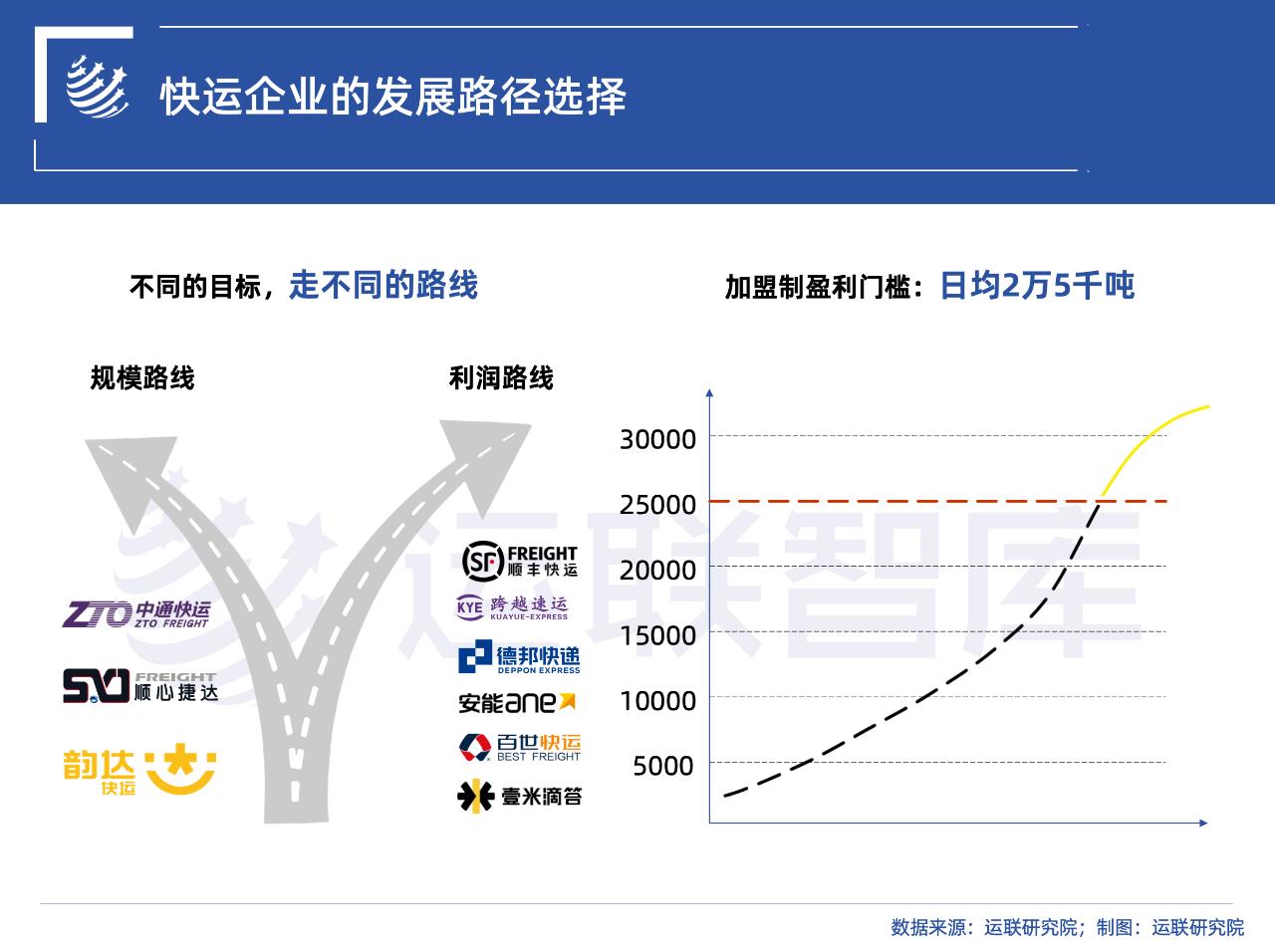

这样的行业大趋势下,快运企业的发展策略出现分野,有了规模与利润两种走法。

一类企业认为,既然市场环境不好,规模难以快速做大,不如以获取利润为主,为未来竞争打基础,才能更好的生存。所以,选择调整客户与货源结构、优化运营,走上盈利路线。

另一类企业则选择先做大规模,建立规模壁垒后,再择机走利润路线,建立更深、更宽的护城河。

但不管两条道路要如何选择,未来零担快运行业的头部竞争,必须是以盈利为基础。想要做大做强,必须先跨过盈利这道基本门槛。

这正是为什么整个行业下行压力下,零担快运企业开始集体远离“价格战”的原因。不管选择哪一条道路,零担快运企业都需将更多的注意力,聚集到主赛道与精细化运营上,市场竞争将回归运营上的竞争。

也就是说,行业的竞争焦点回到德邦擅长的领域,而德邦面临的外部竞争压力会有所减弱。

站在行业的角度来说,当下,正是德邦“零担回归”的好时机。

德邦坚持直营为主的经营模式,使其拥有强有力的全网管控能力,以及较强的战略聚焦能力和组织调整能力。在其聚焦的高端小票零担市场,德邦也是当之无愧的高端玩家,随着行业“价格战”减弱,德邦优质服务带来的溢价能力会更进一步地被释放出来。

德邦的“零担回归”策略或许会在局部市场引发相对激烈的竞争,但是对于整个行业来说,这是一种向好的趋势,将带动行业的良性竞争。