导读:

1.迈瑞医疗研发投入、技术实力、销售渠道强于同行

2.人口老龄化以及人民生活越来越好会使得医疗行业保持高景气度

3.分级政策拓宽了迈瑞医疗的市场

引言

医药历来是民生之根,随着我国经济实力越来越强、随着人口老龄化加剧,医药行业市场蛋糕越来越大。这其中医疗器械这个细分行业增速远超药品行业,18年底迈瑞医疗这只医疗器械巨鳄也耐不住性子浮出水面。

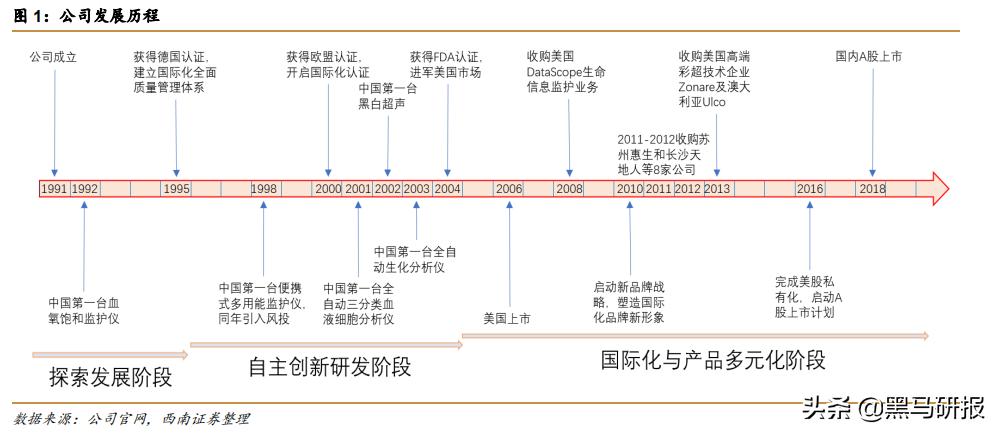

一、迈瑞医疗成长之路四平八稳

探索阶段:早期业务主要以代理监护仪等医疗器械为主,积累原始资金后,公司开始尝试自主研发产品,1992 年推出了公司第一台自主研发产品—血氧饱和度监护仪,为公司坚定自主研发路线奠定基础。

自主研发阶段:1996 年公司被评为“国家火炬计划重点高新技术企业”,2001 年公司成立北京研发中心,通过自主研发,先后推出中国第一台全自动血液细胞分析仪、中国第一台全自动生化分析仪和中国第一台全数字黑白超声等系列产品。

国际化与多元化阶段:2006 年公司在美国上市,开启全球化战略航程。2008 年公司成立美国新泽西研发中心、瑞典斯德哥尔摩研发中心,扩大研发实力。同时一路收并购国内外技术实力强的企业:国内收购苏州惠生和长沙天地人等8家公司丰富体外诊断、骨科和内窥镜等产品线,国外收购 Datascope 生命信息监护业务和高端彩超技术企业 Zonare 等。

纵观迈瑞医疗成长历史,我们可知迈瑞医疗成长为医疗器械第一大蓝筹不是没有原因的。迈瑞医疗一路走的四平八稳,深研技术提高技术实力、铺垫完善而强大的销售渠道、收并购国外高尖端技术企业、砍掉与三大产品线不相容业务。公司战略规划聚焦主业、环环相扣、稳扎稳打,当之无愧医疗器械第一大蓝筹。

二、各方面行业领先

1、销售体系

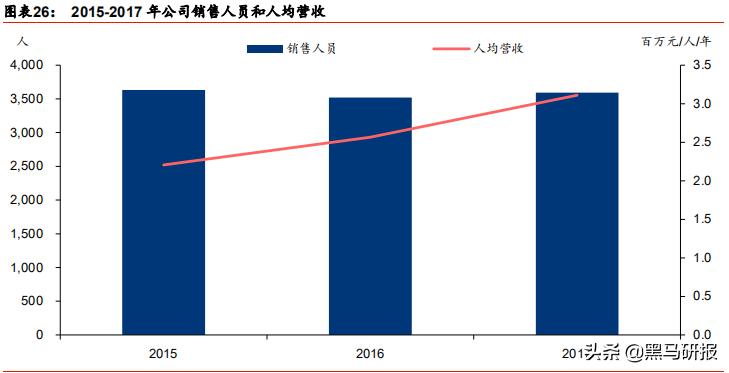

截至 2017 年底,公司拥有销售人员(包括营销人员、售后服务人员)近 3600 人,国内销售采用传统的经销商模式覆盖全国医院客户。遴选出 400-500 家核心经销商,采用排他模式经销,对经销商增强了控制力,另一方面给与经销商进货上的优惠,培养忠诚度。

国内销售体系上线 ERP 系统一体化管理,对于迈瑞这种产品数量大、规格多的超大型公司来说,可以有效提高运营效率,降低运营成本,增强竞争力。

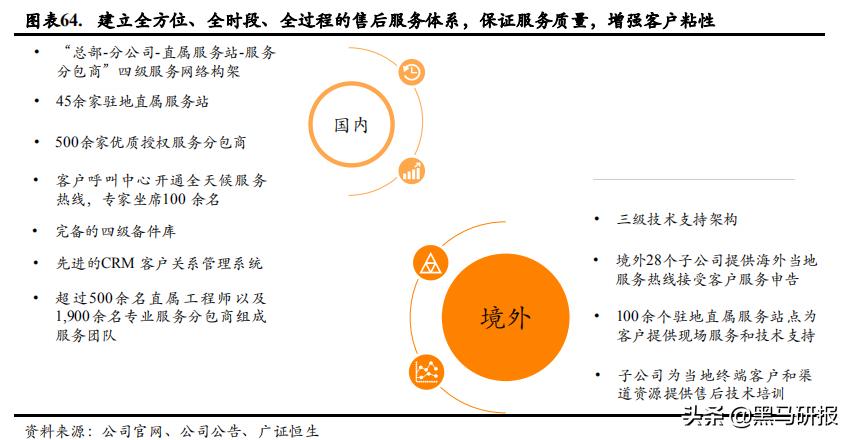

其次迈瑞医疗依托强大的技术、渠道和品牌优势,公司在卖产品的同时建立了全方位、全时段、全过程售后服务体系。保证服务质量,增强客户粘性,为持续推送产品和后续服务提供支撑,等于说是买了一个产品后续的保障、维修、更替也全是迈瑞医疗来做。

2、投研体系

医疗设备研发的黄埔军校,迈瑞拥有国内最大的医疗器械团队,预计至 2018 年底迈瑞研究院规模超过 2000 人远超同业,同时每年还在不断增长。研发人员多数自应届生起开始培养,十几年的迈瑞医疗工作经历使得投研人员对公司忠诚度高、熟悉度高。

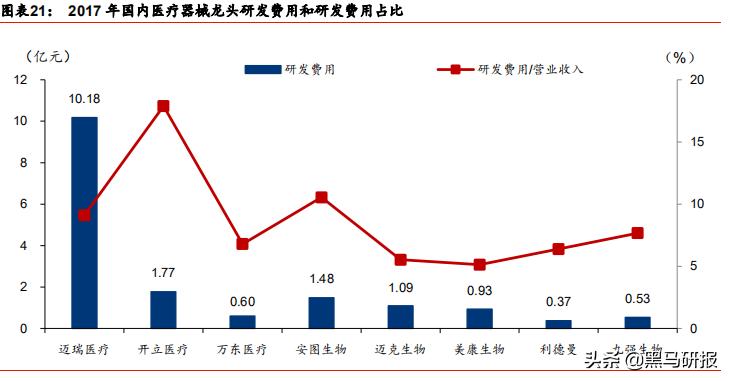

迈瑞医疗研发投入多年保持国内顶尖水平,公司历来重视研发,2017 年公司研发投入 11.32 亿元营收占比 10.13%,研发投入金额和占比都远超过国内行业平均水平。多年的研发投入造就了庞大的高精尖科技护城河,使得迈瑞医疗拥有高性价比医疗器械,尖端产品比国外同类产品价格低30%-40%。

3、产品体系

公司主营业务收入主要来源于生命信息与支持、体外诊断、医学影像三大产品线,2017年三类产品占主营业务收入的比例分别为 38.05%、33.61%和26.37%。公司三大产品线,各类型产品繁多,更偏向多元化、多层次。不会因为单一种类造成风险度高,抗风险能力强。

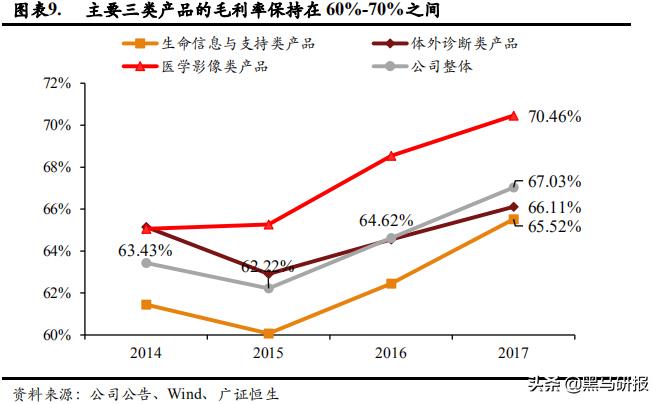

公司生命信息与支持产品、体外诊断产品、医学影像产品三类产品的毛利率分别为65.52%、66.11%和 70.46%,均处于较高水平。

有两个原因一个是公司投研能力强存在技术护城河,使得同档次的产品价格比不上迈瑞医疗,要么同价格的产品质量比不上迈瑞医疗。

另一个原因是有良好的服务体系,售后有保障价格贵些人也会愿意买。

近来由于人民生活档次提升且中国人口老龄化严重,医疗器械行业始终保持高速增长。从 2001 年的 179 亿人民币增长至 2017年的 4176 亿人民币,期间年复合增长率高达 21.76%,远高于全球增速。预计未来三至五年内仍将继续维持 20%左右的高速增长。

三、医疗行业有三大政策扶持

1、分级诊疗

分级诊疗本轮医改的关键一环,总结起来就是基层首诊、双向转诊、急慢分治、上下联动。其核心目的在于医疗资源逐步下沉、吸引患者选择基层医疗机构就诊,简单来说,现在医疗资源分配不均,小病也找大医生。

医改就是为了优化资源,无需用到高端医疗资源的病下放到基层医院,这就存在一个问题。目前我国基层医疗机构器械配备水平低,分级诊疗的逐步推进刺激其新增及更新设备的需求,这将成为我国中低端器械医疗器械市场增长的重要驱动因素。

说简单些就是同时受限于预算因素,基层医疗机构对价格相对敏感,因此性价比较高的国产器械产品迎来发展良机,刚好符合迈瑞医疗的优势项。

2、国产替代

我国为了为打破外资医疗器械企业占据国内市场的局面,近年来多个部门大力促进医疗器械国产化进程。工信部提出 2020 年、2025 年 2030 年县级医院国产中高端医疗器械占有率分别达 50%、70%和 95%的产业发展目标。随着政策具体方案的出台和各省市相应政策的切实落地,国产医疗器械发展将迎来重大利好。

3、特殊审批

自 2014 年药监局实施创新医疗器械特别审批程序政策以来,每年进入创新医疗器械特别审批通道的产品不断增多,从 2014 年的 17 个产品增加到 2017 年的 63 个产品进入特别通道。医疗器械审批周期由原先的1年2年最快缩短至3个月。能有效引导更多的医疗器械企业不断提高创新和研发能力,突破先进技术壁垒打造护城河,逐步实现医疗器械国产化。

资料来源:

[1]. 网络公开资料整理

[2]. 《业绩延续高速增长态势的国内医疗器械龙头》西南证券 朱国广

[3].《医疗器械龙头厚积薄发,IVD 和影像业务发展势如破竹》广证恒生 唐爱金

[4].《器械航母,王者归来》 华泰证券 代雯