三家白电中报看,营收增速最快的是海尔,归属利润增速最快是美的,现金流增速最快是格力 。考虑到三家的业务模式比较相似,维持当前水平的增长所需要的投入主要包括固定资产、使用权资产、收购企业的商誉、在建工程的新增部分,固定资产和使用权资产按照计提的折旧来近似估算(在这里我特地比较了一下三家的折旧政策,美的的折旧期间跨度比较大,格力的折旧政策比海尔要激进一些,折旧速度更快,因此这里横向比较会有些偏差),收购企业的商誉目前会计准则要求是做减值测试,考虑到已经是现有业务的沉没成本了,我用10年的等额摊销来测算今年这半年的资本投入数据,在建工程利用各家自行披露的上半年在建工程新增产值记录。

这样按照三家的商业模式来看,资本性的投入内容就基本全部都覆盖了。 从投入产出对比来看美的的投入产出利润比更高,格力的投入产出现金比最高,海尔的投入产出比例相对比较落后。 新增的其他对外投资我没有算在内主要是目前三家的新增投资都不是对产能的扩充,而是对新业务的布局,而这部分并非是维持当前业务所必须的投入。

一、业绩概览

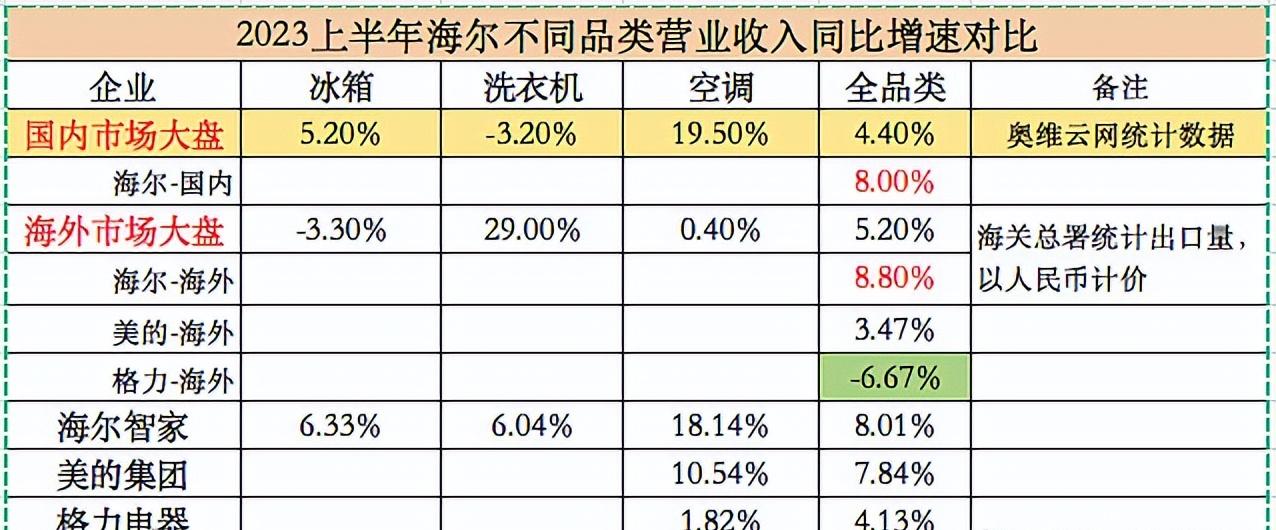

如上图所示,海尔上半年营收1316亿,同比增8.01%;扣除非经常损益后的归属于母公司的净利润约为86.04亿,同比增14.87%。营收和利润增速位列三巨头之首。

按细分品类看,冰箱403亿,同比增6.33%,洗衣机281亿,增6.04%,空调280亿,增18.14%。无论从整体还是细分品类的业绩增速看,均略微强于大盘,领跑行业。

按区域统计,国内营收633.24亿,同比增长6.6%,占总营收比例为48.11%;海外营收669.17亿,同比增长8.8%,占总营收的比例约为51%。

分季度来看:

Q1,营收650.7亿,同比增8.02%。扣非净利润37亿,同比增15.95%。

Q2,营收665.6亿,同比增8.40%,扣非净利润49亿,同比增14.05%。

2023 年下半年行业展望,海尔在财报中有重点阐述,总结如下:

①、关于国内市场,根据奥维云网预测,2023全年大多数家电品类迎来确定性修复,行业全品类2023年全年零售额预计增长6.4%。

②、随着去库存周期结束,以及海运费价格低位运行、加息周期逐渐尾声、通胀步伐放缓等因素驱动,中国家电行业出口保持稳健增长。

③、从短期看,全球主要市场仍然面临行业需求疲软、竞争加剧挑战,行业需求拐点可能在2024年出现;南亚、东南亚市场伴随经济复苏,行业需求逐步恢复。

④、从中长期来看,行业依然有良好的增长韧性,根据Future Market Insights发布的报告显示,2022 年至 2029 年全球家电市场销售额预计仍将保持4.3%的年复合增长率。

简单来说,海尔的业务相对均衡,业绩非常稳定。无论从短期还是中期来看,海尔仍然具备持续成长的空间。接下来我们要逐个跟踪经营中的几个关键变量,他们的变化发展与海尔的投资价值息息相关。

二、关键变量

2.1、盈利能力

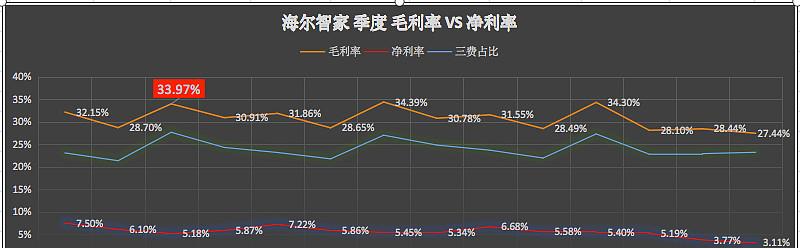

观察下图,不难发现:按季度来看,尽管幅度较小,但毛利和净利率处在持续提升期。

最近2年来看,仅仅因为2022年Q4的特殊原因(新冠病毒的影响),导致其毛利率同比略微下降(毛利率 33.97% VS 34.39%),其余季度盈利能力均同比加强。

如果我们将时间线拉长,如下图所示:

可以发现,目前阶段的海尔净利率已经稳定在6%以上,毛利率也长期处于30%以上的水准。

毛利率的改善主要得益于以下因素:

①、国内市场受益于大宗原材料价格下降、采购与研发端数字化变革、提升供应链自制比例等举措等。

②、海外市场产品结构的持续优化、产能利用率提升。

〔由于主要区域行业竞争加剧、消化高成本库存等因素抵消,海外毛利率同比仍有所回落,但环比改善。〕

2.2、高端品牌

根据中怡康资料,2023年上半年卡萨帝品牌已在中国高端大家电市场中占据绝对领先地位,在高端市场冰箱、洗衣机、空调等品类的零售额份额排名第一。其中,就线下零售额而言,卡萨帝品牌洗衣机及冰箱在中国万元以上市场的份额达到82.9%、39.4%,空调在中国一万五千元以上市场的份额达到29.2%。

【2022年,就线下零售额而言,卡萨帝品牌洗衣机及冰箱在中国万元以上市场的份额达到77.2%、38.5%,空调在中国一万五千元以上市场的份额达到30.6%。】

将以上不同时期的数据对比,不难得出:卡萨帝品牌的市场份额在2023年上半年的仍然在持续推进,万元以上洗衣机份额略增5.7%,冰箱略降0.9%,空调则略微上升1.4%。

另外财报中也指出,报告期内,卡萨帝品牌份额14.2%,同比提升1.4个百分点。套系化产品收入占比提升6个百分点。

2.3、海外市场

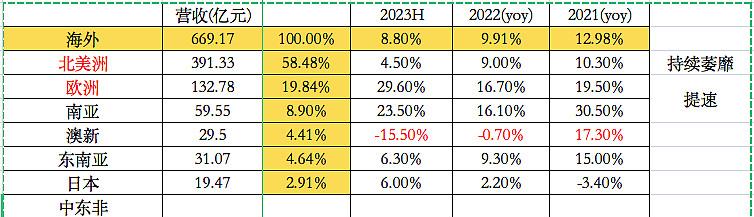

受全球经济增长放缓、持续高通胀以及前期家电消费透支等因素影响,2023上半年海外主要家电市场竞争加剧,市场规模略有萎缩。海外业务营收669.17亿元,较2022年同期增长8.8%。

分区域的详细数据如下所示,相较于2021年和2022年上半年,2023年上半年海外业务的收入增速明显放缓,增长动能略显不足。(2022年和2021年海外的营收增速分别为13%、23.4%)

简而言之,海外占比最大的北美洲需求疲软拖累整体增速下滑。在此环境下,海尔海外核心家电市场的份额仍能保持增长。

三、资产负债端

简化资产负债表如下:

主要关注点:

1⃣️、应收账款增加36.86%到322亿,主要是本期海外应收账款保理业务减少所致;即原来有一部分应收账款拿去做保理,现在减少了,实际应收账款增加。

2⃣️、合同负债约为62.5亿较期初下降33.16%,主要是2022年第四季度客户预付款增加,本期形成收入所致; 即2022年四季度增加的合同负债,现在确认转为收入,合同负债相应减少。

3⃣️、存货和借款正常范围内的小幅变动;

四、买卖估值

总的来看,海尔的中报仍然是中规中矩,一个字稳!稳的背后是缓慢提升的费用率以及盈利能力的改善。在我看来,海尔的大逻辑很简单,

1、消费升级带动家电智能化、高端化、以及套系化,海尔在家电巨头中最早布局优势明显。

2、通过收并购等方式,海尔在海外开疆扩土已多年,海外经营的经验和优势形成了一定的壁垒,其他家电企业并不容易赶超。

3、随着海尔产品结构的升级,毛利率必将稳步向上,如果能将费用率优化到位,其盈利能力必将大幅提升

我会在 公众号:海涵财经 每天更新最新的数字经济、ChatGPT、AI算力、CPO/硅光芯片、大数据、6G卫星、数据要素、医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除