以银行为代表的"*特中**估"继续狂飙,银行ETF盘中大涨5%+,五大国有银行之一的中国银行,居然涨停了,百万手封单。

之前说过,五大国有银行能不声不响地突破多年的窄幅震荡区间,大概率不是偶然,这是一个需要重视的方向。

这个意思,倒不是说我们应该立马一股脑地冲进去,而是说,起码我们应该对银行这个板块有所了解。

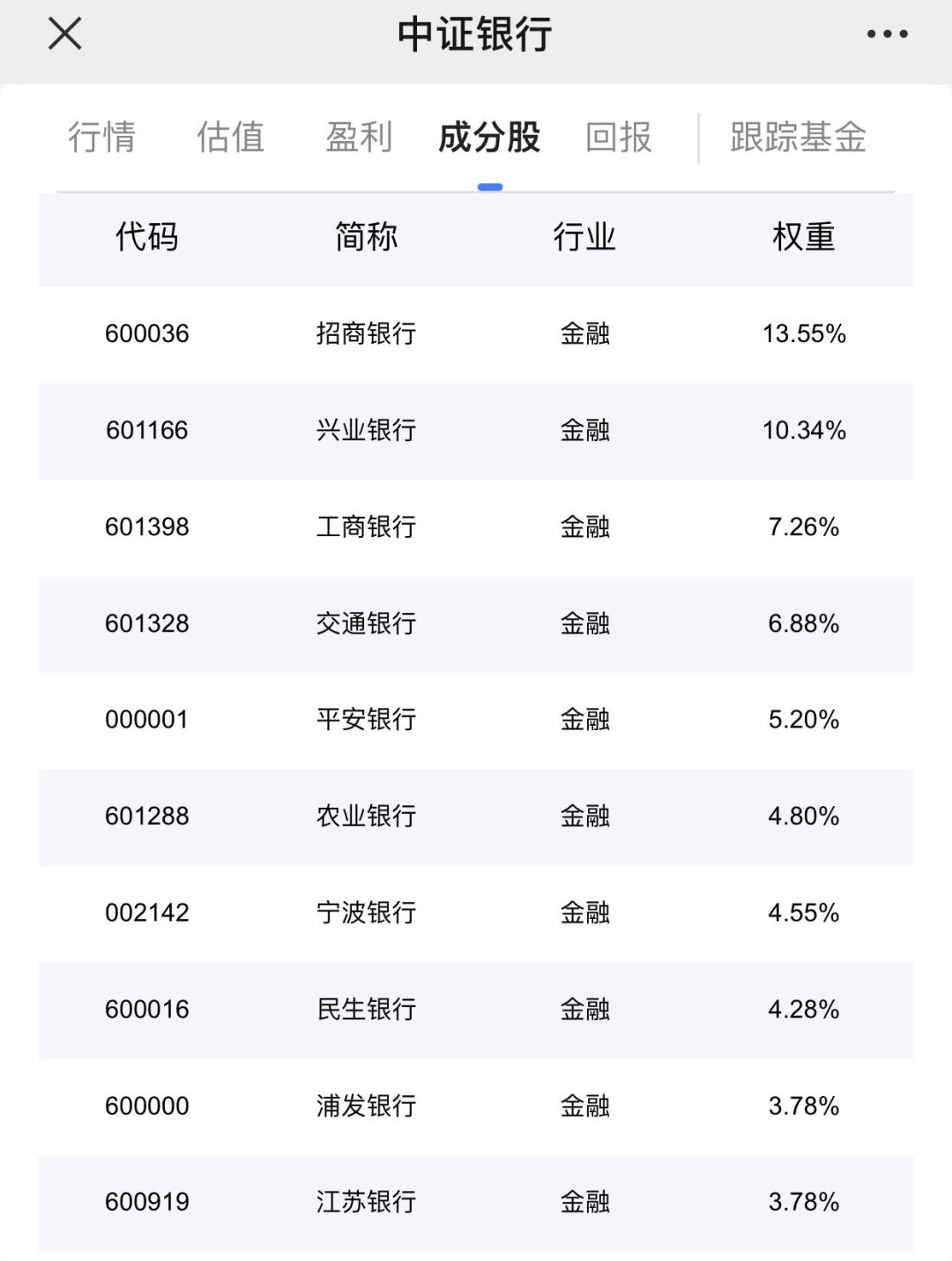

银行板块的代表性指数是: 中证银行(399986.SZ) ,属于中证二级行业指数,跟踪银行板块,下图是中证银行的前十大权重股:

第一大权重股是招商银行,其次是:兴业银行、工商银行、交通银行、平安银行等。

工农建中交五大国有银行虽然总市值最高,但是在中证银行指数里的权重占比并不是最高的,因为指数是按自由流通市值加权,而五大国有银行的自由流通市值并不高。

此外,建设银行是一个特殊的存在,因为它绝大多数股份都是在港股上市的,A股这边占比很少,最新A股市值才600多亿。

中证银行的基期是2004年12月31日,自基期以来的年化涨幅是10.35%,同期沪深300的年化涨幅是8%左右,再考虑中证银行的高股息率,它的实际回报还要更高一些。

从中证银行的股价走势看,并不是很理想,沉闷了多年,2015年至今的年时间,差不多都处于一个震荡区间,股价虽然抗跌,但也抗涨。

银行的ROE,单看绝对水平,是属于较高水平的,高于社会平均,也高于沪深300,但是有一个很大的问题,就是长期处于下降趋势,ROE从2013年的20%一直降到21年的11%,之后维持在这里。

ROE是反映行业基本面最重要的一个指标,ROE的这个走势,说明银行的盈利能力一直在下降,这也是银行长期不受市场待见的一个重要原因。

根据公式: 股价P = 市净率PB * 每股净资产B ,中证银行的ROE一直在11%以上,说明它每年都在赚钱,那么,它的每股净资产每年也是在增加的,幅度大致等于(ROE-股息率)。

但是股价却没涨,说明市盈率PB一直在变小,也就是说,银行的估值在持续被压缩。

中证银行的估值,是所有行业中最低的,无论是从PE还是PB看。

即使这波涨了20%+了,中证银行的PE还是只有5.14倍,PB0.58倍,股息率5.01%。

下面是中证银行的 PB Band图 :

可以看出,中证银行的PB Band通道趋势一直都是向上的,由于 PB Band展示的是市净率PB恒定情况下的股价历史走势 ,即 公式:“通道线价格P = 每股净资产B × 恒定市净率PB ” ,这说明,中证银行的净资产一直都在增加,也就是公司每年都在赚钱。

中证银行的指数价格,目前仍然在PE Band最下面那根轨道线的位置,这是之前没有出现过的情况,也就是说,现在的银行,仍然处于历史最低估值区域。

最后,做个总结:

银行,是一个盈利能力较强的行业,在所有行业中处于中上游水平,但是由于行业盈利能力持续下降,以及一些有的、没有的、甚至阴谋论的原因,一直不受市场待见,估值被持续压缩至极端情况。

银行能否走出行情,关键看能否出现一个催化剂,扭转银行估值持续压缩的趋势。

目前看,"*特中**估"有成为这个催化剂的潜力。

从逻辑上讲,银行的潜在上涨空间可以很大,因为"*特中**估"的核心就是修复估值,而银行现在的PB仅0.58倍,修复到PB=1倍,都还有70%+的空间。

但也要注意到,银行短期涨幅20%+,涨速较快,特别是"*特中**估"色彩最浓厚的五大国有银行涨幅更大、涨速更快,如果强行追涨上车,是有风险的。

银行的情况大致如此,具体如何参与行情,我觉得还是得看自己所采用的策略,以及仓位管理方法。