近期,拍拍贷(NYSE:PPDF)、宜人贷(NYSE:YRD)相继发布2018年第二季度财报。从两家企业官方发布的稿件来看,可谓形式一片大好,取得亮眼成绩对P2P网贷行业发展有提振作用,尤其是在“爆雷潮”之后,行业急需正能量。

然而,市场信心真的恢复了吗?P2P网贷行业未来前景又如何?我们就从宜人贷,这家最早上市网贷企业的2018年第二季度财报说起,希望能有一些冷思考。

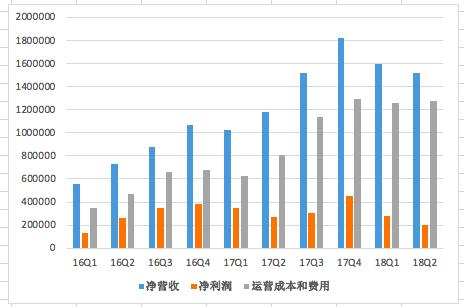

净营收同比增长28%,净利润同比下滑24%

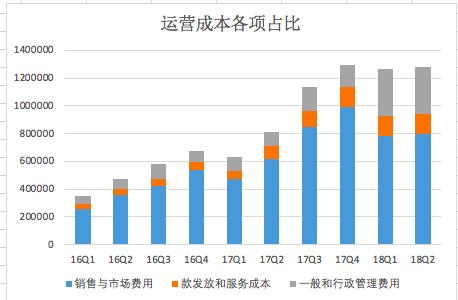

根据财报显示,宜人贷2018年第二季度总净营收为人民币15.196亿元,同比增长28%;净利润为人民币2.047亿元,同比下滑24%。同时,宜人贷第二季度总运营成本达到人民比12.8亿元,较去年同期上涨58%。

根据上图可以看出,宜人贷净营收、净利润表现在2017年第四季度达到历史最高峰值,进入2018年,在运营成本大幅增加的情况下,宜人贷净营收、净利润均出现连续下滑。2018年第二季度,宜人贷营业成本占总收入的84%,为连续10个季度以来最高。

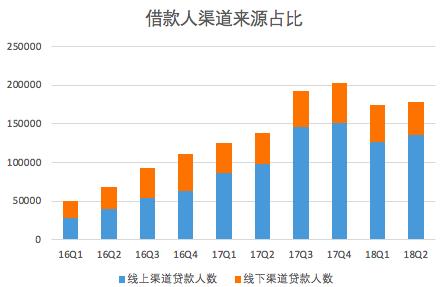

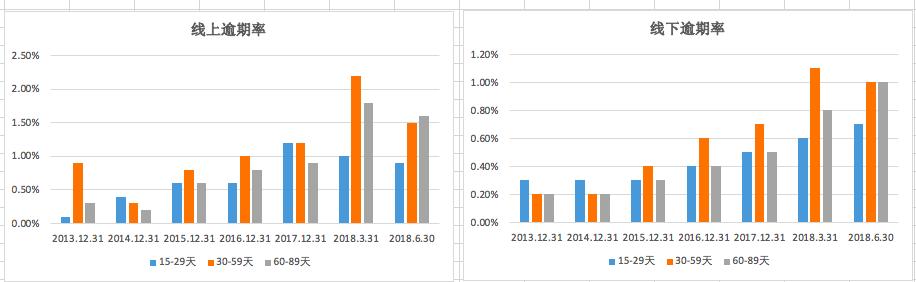

线上借款人数增长快,逾期率逐年递增

财报显示,截至2018年6月30日,宜人贷累计促成借款总额达到976亿人民币。第二季度,宜人贷为117,754位借款人促成借款总额117.4亿人民币,较2017年同期的85.5亿人民币增长38%。自2017年第四季财报之后,宜人*借款贷**人数有所下降。宜人贷分线上和线下两个借款渠道,其线上占比教大,且增长势头较好,相比线下借款人数下滑严重。

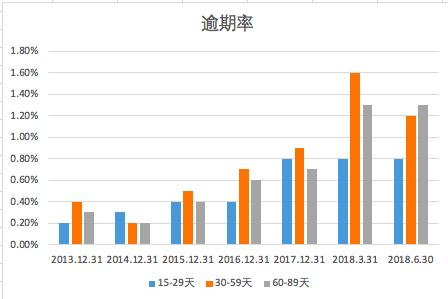

财报显示,2018年第二季度,宜人贷逾期率水平环比稳定,但整体情况而言,宜人贷逾期率水平逐年增高。截至2018年6月30日,宜人贷过期*款贷**15-29天,30-59天和60-89天的逾期率分别为0.8%,1.2%和1.3%。需要指出的一点,宜人贷线上借款逾期率高于线下逾期率,而从借款人渠道来看,宜人贷正在从线下转移线上。逾期率增长有可能导致坏率的增加。

以下是线上、线下渠道逾期率情况图,供参考。

大浪淘尽,谁会最后留下?

“爆雷潮”、倒闭潮,P2P行业陷入连环劫,这让原本就野蛮生长的网贷行业信心,一夜崩塌。曾经打着“普惠金融”、“金融创新”的网贷企业纷纷打脸,“跑路”、“无法兑付”、“高管自首”的新闻似乎都已司空见惯,却也痛心疾首。

P2P网贷缺乏信用基础,服务的主流人群是征信尚未覆盖的人,这本身对企业风险管理能力的要求就极高。很多网贷平台在有意弱化“金融”属性的同时,强调自身“科技”能力,对外宣传企业自身大数据、云计算、AI等技术创新能力,而实际风险管理能力确是天渊之别。

随着行业监管的不断加码,网贷行业在经历过野蛮生长后,在政策指令下,P2P行业进入全面洗牌沉淀期。8月中旬,全国P2P网络借贷风险专项整治工作领导小组办公室下发开展网贷机构合规检查工作的通知,随通知下发的还有包含108条合规标准的《网络借贷信息中介机构合规检查问题清单》,这意味着网贷行业朝着备案迈出更实质性的一步,对网贷行业未来健康发展,起到重要作用。

大浪淘尽,谁会最后留下?这一波网贷洗牌还在继续,谁能到最后,时间会给我们答案。