大家好,我是阿龙~

御享人生是工银安盛人寿2017年推出的多次赔付重疾,距今已有两年多时间,然而面临众多层出不穷的新产品,御享人生仍在市场上占有一席之地。

今天咱们就来拆解一下这款产品,看看一个两年多没升级的产品究竟有何竞争力。

产品责任拆解

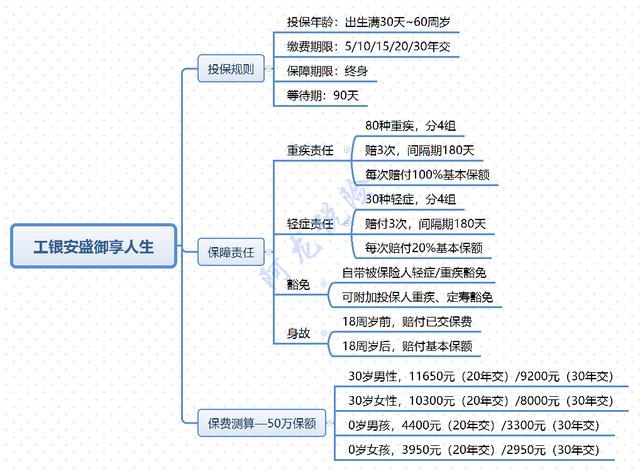

御享人生的投保规则及主要保障责任如下图所示:

1. 重疾责任

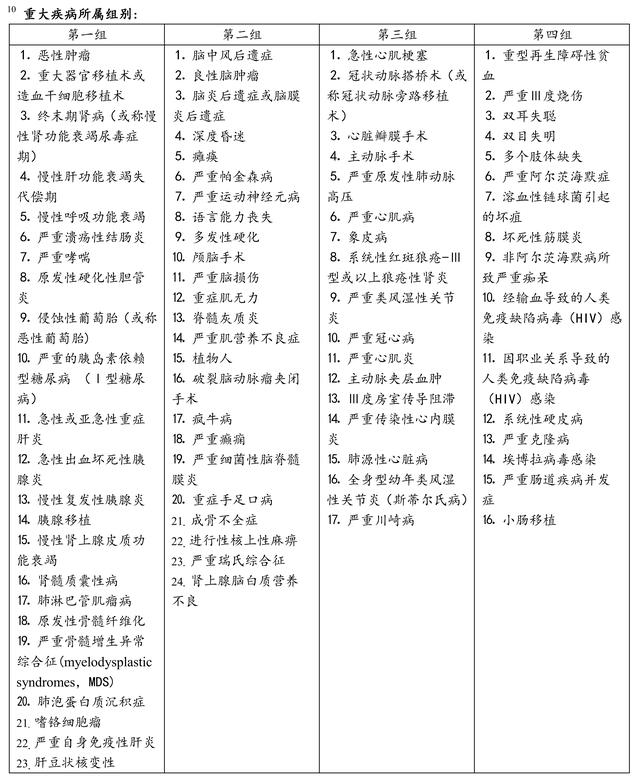

御享人生保80种重疾,分4组,最多赔付3次,间隔期180天,每次赔付基本保额。

重疾分组列表如下:

2. 轻症责任

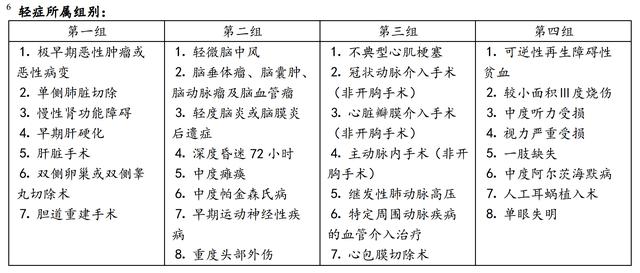

轻症保30种,分4组,最多赔付3次,每次赔付基本保额的20%。

轻症分组列表如下:

3. 豁免

御享人生自带被保险人的轻症/重疾豁免,如果缴费期内被保险人得了合同中的轻症、重疾,可以免交后期的保费,合同继续有效。

4. 身故

18周岁前身故,返还已交保费;18周岁身故,赔付基本保额。

优缺点分析

1. 优势

a. 身故无等待期。大部分重疾险或寿险身故都是有90天或180天等待期,而御享人生身故没有等待期。

b. 等待期内发生重疾合同不终止。市面上绝大多数重疾险,条款中都会写明,假如在等待期内发生重疾,将退还保费(或保费的一定比例),合同终止。而在御享人生条款中,并没有这样的描述,也就是说,假如在等待期内不幸发生重疾,虽然不承担此项责任,但合同并不终止。

据阿龙了解这是市场上独一份,假如其他重疾也有这样的,欢迎在留言区指正。

c. 条款中没有同一原因导致多种重疾只赔一种的限制。这个阿龙在同方全球康健一生新多倍保拆解文章中提到过。

最近工银就有一个二次重疾理赔案例,被保险人先确诊了脑癌,后因脑癌复发导致深度昏迷,由于条款中没有这一项限制,最终御享人生可以再次赔付。

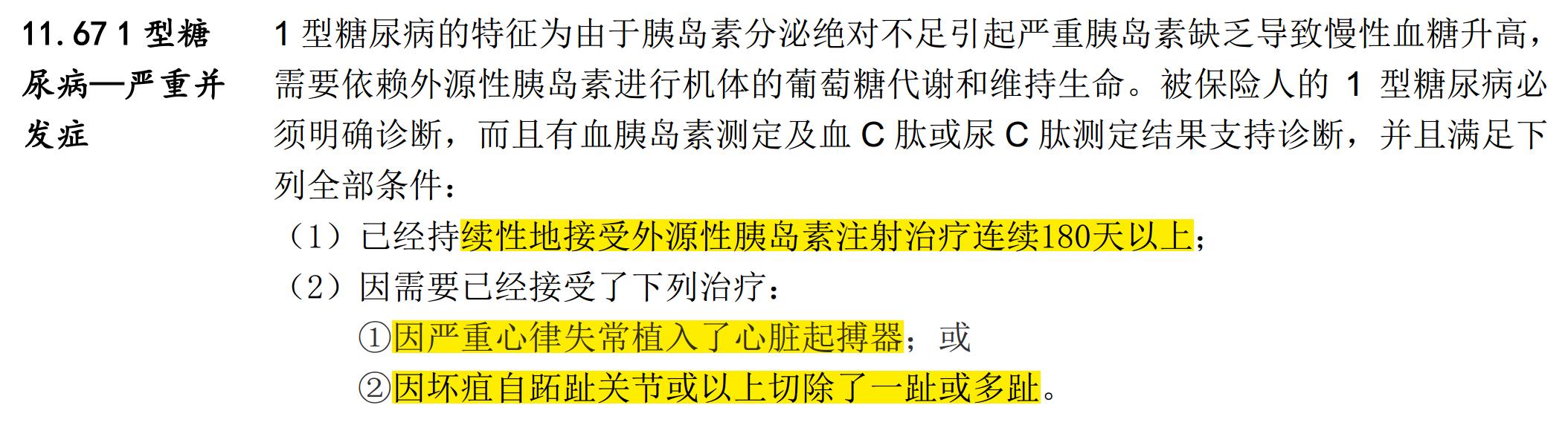

d. Ⅰ型糖尿病理赔定义宽松。大部分重疾险条款中对于Ⅰ型糖尿病的定义都要求除持续注射胰岛素180天以外,还需要满足其他一些条件,如下图所示:

而御享人生只需要持续注射胰岛素180天以上即可:

2. 劣势

a. 轻症赔付比例低,且没有中症。御享人生轻症赔付比例仅为20%,现在市场上大部分重疾险的轻症赔付比例基本都是30%起,有些甚至高达45%,而中症赔付比例为50%~60%。

b. 重疾分组不合理。癌症没有单独分组,而是与重大器官移植、终末期肾病等高发重疾分在同一组,假如发生过癌症,则与癌症在同一组的其他重疾责任将同时终止,一定程度上降低了多次赔付的概率。

c. 重疾中对严重阿尔茨海默症和严重帕金森病只保到70周岁前,而这两种疾病都是老年病,70岁之后可能才到高发期。

不过,好在御享人生在轻症中都有这两项疾病对应的病种,理赔门槛降低,轻症理赔后重疾、身故责任依然有效,从这个角度来说,也不完全是缺点了。

总结

综上所述,尽管御享人生的产品责任看起来已经不如目前市面上很多新产品,还有一些明显的缺点,但还是具备一些独特的优势,而且保费几乎是多次赔付重疾的地板价,因此,在市场上仍具有一定竞争力。

工银安盛的股东背景也很强大,中方大股东为宇宙大行工商银行,外资股东为全球最大的保险公司之一——法国安盛,对于喜欢大品牌的可以考虑。

那么本期的拆解就到这里结束了,大家下期再见~

ps: 公众号设置了关键词自动回复,回复产品名称可查看相关文章。比如想了解平安福,可在公众号回复“平安福”,即可收到平安福的文章链接。