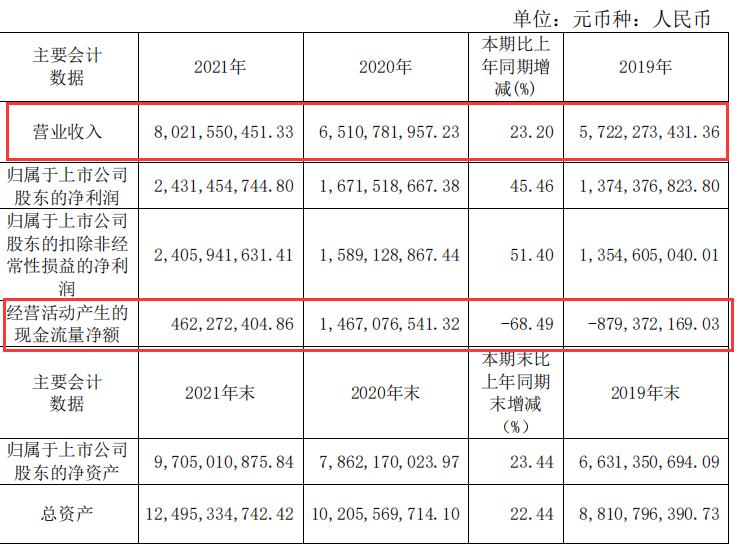

截至 2021 年 12 月 31 日,公司资产总额为 124.95 亿元,归属母公司股东权益为 97.05 亿元。报告期内,公司实现营业总收入 80.22 亿元,同比增加 15.11亿元,增长 23.20%;实现利润总额 28.69 亿元,同比增加 8.90 亿元,增长 44.98%; 实现净利润 24.64 亿元,同比增加 7.75 亿元,增长 45.86%。

一、公司是做什么的,有什么业务

漳州片仔癀药业股份有限公司位于漳州市高新区,占地100亩。片仔癀的历史可以追溯到清朝末年,历史源远流长,现在中医药企业市值排名第一,有“中药茅”的美称。

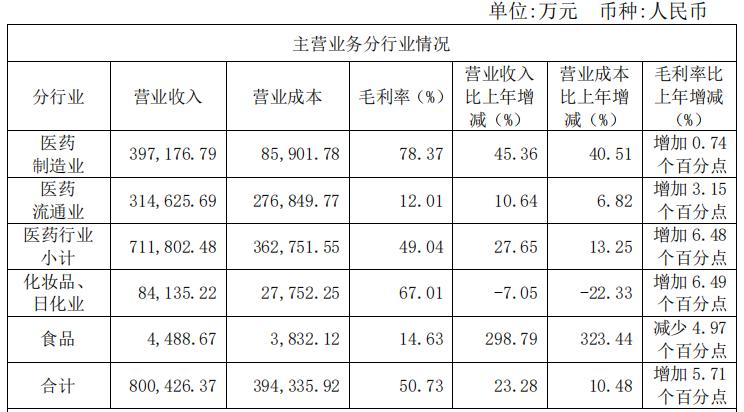

业务分三大块,①医药制造业,主营业务中的主营,赚钱收割机,其肝病类的药物,营收为37亿但毛利率可以达81%,毛利润30亿;②医药流通业,营收为31亿,但利润很低,就是转手买点生活费,毛利润大概就3.7亿;③化妆品、日化是近期孵化的一个业务点,营收8亿,毛利率67%,毛利为5亿多,最近想拆分上市,算净利润为1.34亿左右,给估值25倍,市值为33亿。

二、下面我们来看看企业历年的财务数据

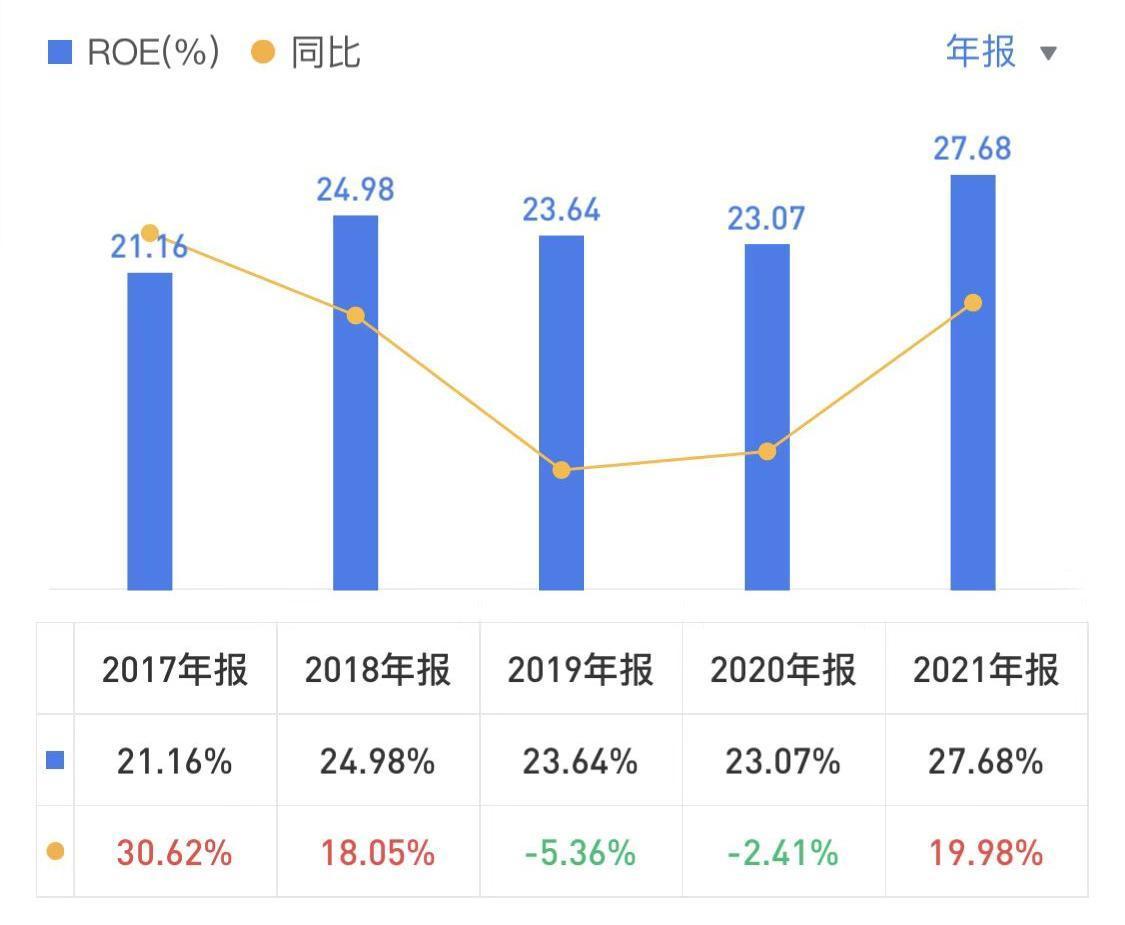

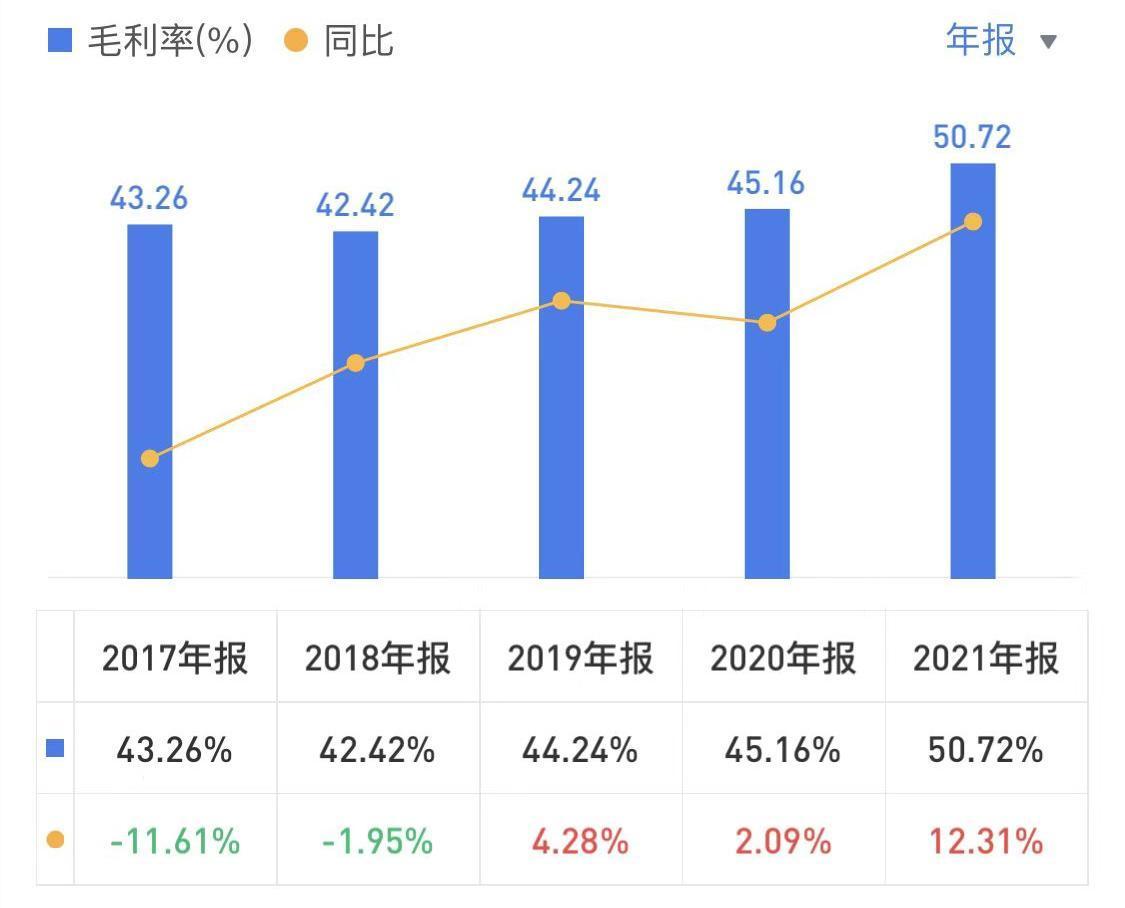

Roe维持的很好,还增加了4%,毛利率增加了5%。总资产增加22亿的情况下,负债增长4亿,负债率进一步下降。

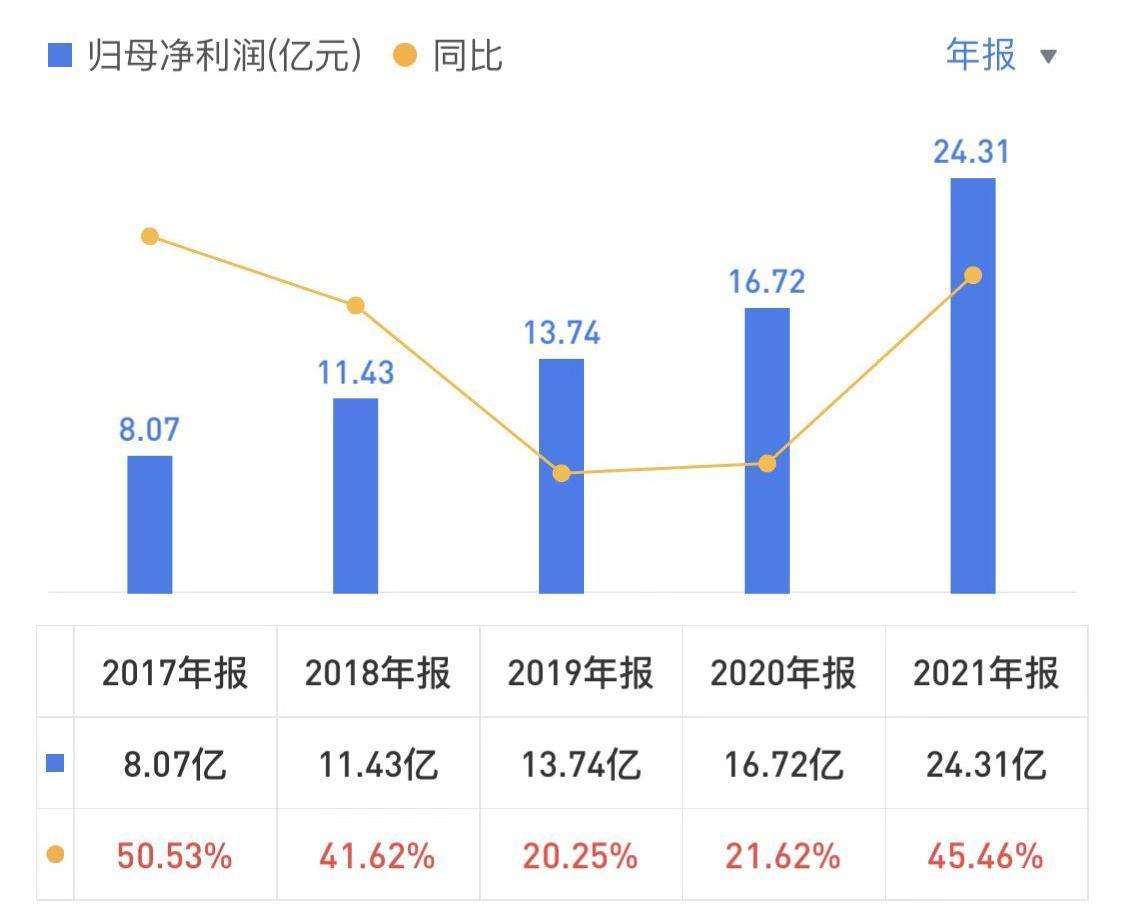

净利润比营收增长还好,趋势很好。

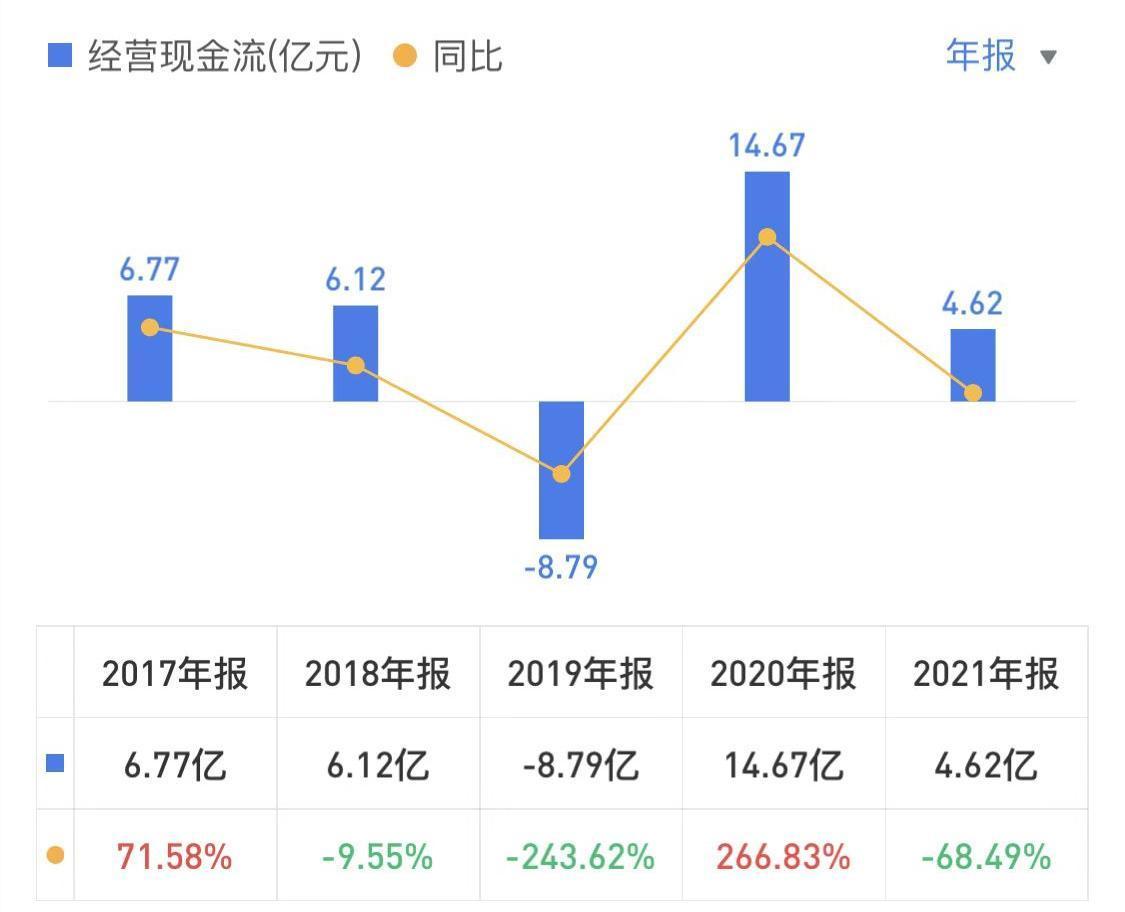

公司对经营性现金流的计算方式有点特别,后面会讲到。

企业的业务大致情况。

三、主要会计数据

(1)公司强化市场策划及拓展营销渠道,新增线上片仔癀大药房天猫旗舰

店和片仔癀大药房京东旗舰店等,增厚利润。 (2)公司经营活动产生的现金流

量净额同比 2020 年有较大变化的原因,系报告期末公司定期存款增加,不作为现金及现金等价物列示。

四、经营情况讨论及分析

1.加快推进中药现代化。加快片仔癀牌安宫牛黄丸、茵胆平肝胶囊等系列优势品种的 功效挖掘,推进上市后临床再评价、药效机理研究等二次开发研究。基本都是在吃老本,看看手上药的成分还有没啥效果。

2.合理调整子公司股权结构。一是 推进化妆品公司分拆上市 。 二是优化布局子公司的业务板块 ,推动控股子公司福建片仔癀 保健食品 有限 公司增资扩股,为下一步做大食品业务板块创造有利条件。

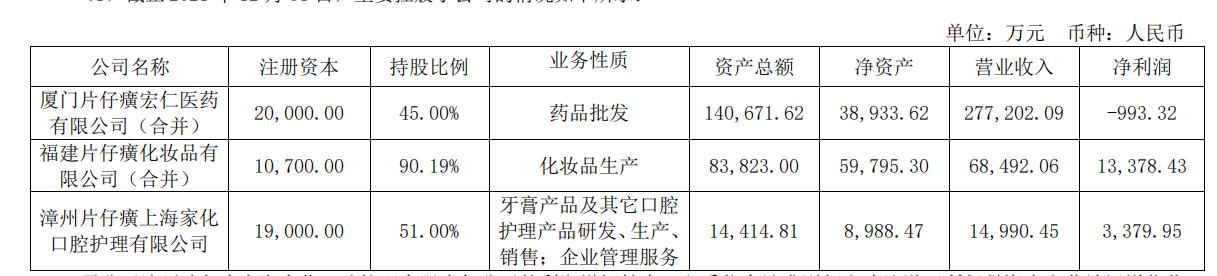

主要如下福建片仔癀化妆品有限公司完成营业收入 6.85 亿元,比增 12.11%, 净利润 1.34 亿元 ,比增 17.54%;福建片仔癀健康科技有限公司完成营业收入 2.85 亿元,比增 152.21%, 净利润 0.22 亿元 ,比增 266.67%。

五、公司所处行业情况

我国医药制造业整体 发展态势良好,行业盈利能力持续增强。据国家统计局数据显示,2021 年我国 医药制造业规模以上工业企业实现营业收入 29,288.5 亿元, 同比增长 20.1%; 实现利润总额 6,271.4 亿元,同比增长 77.9%。

六、公司从事的业务情况

医药制造业: 公司以“片仔癀”为主产品,拥有锭剂及胶囊剂两种剂型,具有相同的成分及功能主治。同时,公司持续做大做强复方片仔癀含片、复方片仔癀软膏、复方片仔癀痔疮软膏、茵胆平肝胶囊、心舒宝片、增乳膏、川贝清肺糖浆、清热止咳颗粒、少林正骨精、藿香正气胶囊、小儿止咳糖浆等系列产品,涵盖了肝病用药、感冒用药、皮肤科用药等众多领域。此外,公司近年来积极布局经典名方,丰富公司产品线,片仔癀牌安宫牛黄丸已成功推向市场。

医药流通业: 公司的医药流通业是以现代医药物流为基础,努力拓展延伸“配送、维护、推广”的医药配送产业链上下游。

化妆品、日化业: 公司控股子公司片仔癀化妆品是集研发、生产、销售为一体的国家级高新技术企业,旗下拥有“片仔癀”和“皇后”等品牌,涵盖护肤、洗护类产品。公司控股子公司漳州片仔癀上海家化口腔护理有限公司,其产品以“清火”为核心定位,2021 年,片仔癀牙膏已成为全国清火牙膏销售额第一品牌。

七、主要药品在药品集中招标采购中的中标情况

按治疗领域或主要药(产)品等分类划分的经营数据情况

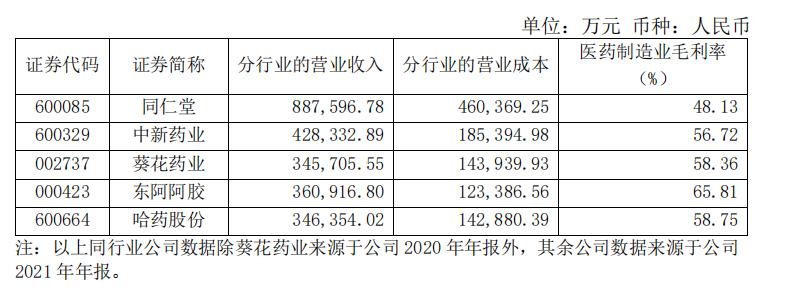

片仔癀的毛利率在78%。

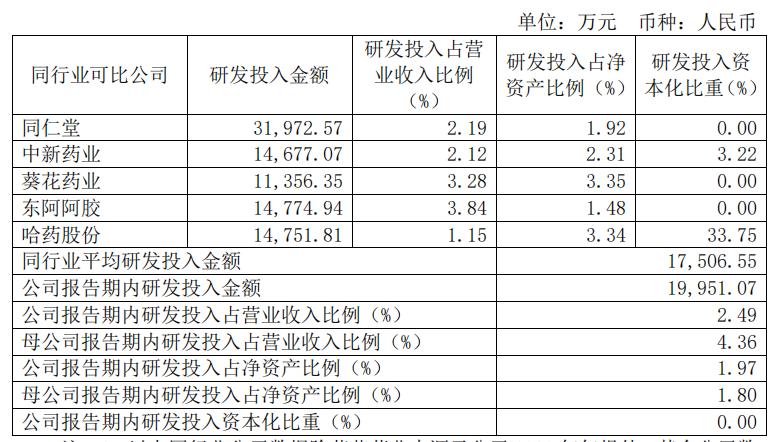

八、研发投入情况

单从额度跟金额上来看,这些药厂的研发投入真的不高,基本都是吃老本。

九、主要销售模式分析

国内销售的主要模式为药房销售和院线销售,其中 以药房销售为主 。药房销售模式主要包括片仔癀体验馆、区域经销及零售药店等。 ①“片仔癀体验馆”②区域经销③零售药店模式 。院线销售模式主要是通过各地的药品集中采购平台向医院销售和供应公司的院线品种。

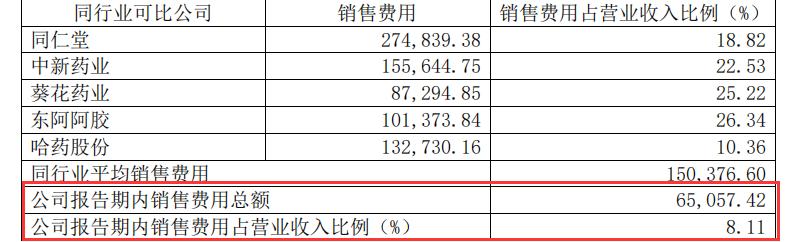

十、销售费用情况分析

十一、重大的非股权投资

十二、主要控股参股公司分析

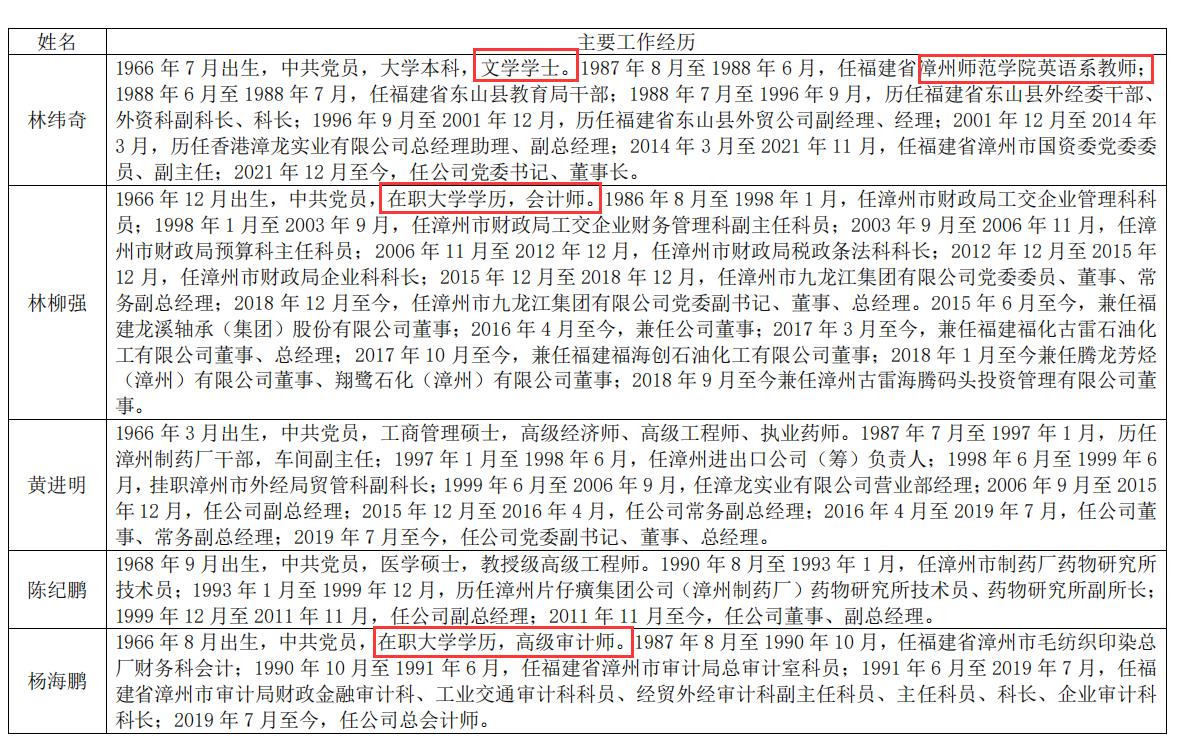

十三、董事、监事和高级管理人员的情况

基本全是政府官员经历任职,幸好品牌影响力好,谁来当都还可以。

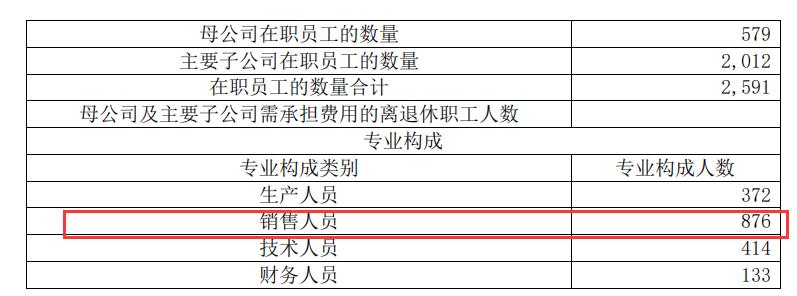

十四、报告期末母公司和主要子公司的员工情况

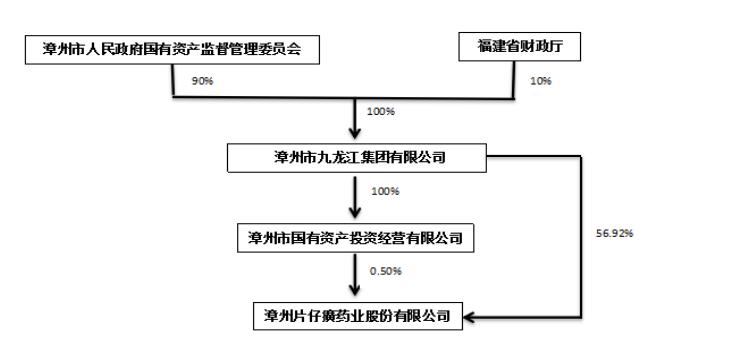

十五、公司与控股股东之间的产权及控制关系的方框图

十六、财务报告

|

资产 |

负债 |

||

|

类现金 |

71.48 |

有息负债 |

8.62 |

|

应收款 |

7.38 |

经营性负债 |

14.88 |

|

经营性资产 |

27.35 |

合计 |

23.5 |

|

生产类资产 |

8.91 |

所有者权益 |

101.36 |

|

投资类资产 |

9.73 |

||

|

合计 |

124 |

共计 |

124 |

生产类资产占总资产比重为7.1%,轻资产企业;类现金覆盖有息负债;应收占总资产比重为6%;有息负债占总资产7%。

十七、资产变化、所有者权益变化、负债变化

企业的总资产由102亿增至124亿,增量为22亿;所有者权益由82亿增至101亿,增量为19亿;负债由19亿增至为23亿,增加了4亿,质量很高。

从总资产增量为22亿,我们可以大概拆分几个部分:①货币多19亿;②应收多了1亿;③存货多了3亿 ;④长期股权投资少了2亿。

十八、负债情况

类现金覆盖有息负债,应付账款为6.7亿,可以占用别的资金,类现金基本也能覆盖。

十九、利润表:毛利、营利率、净利润含金量、费用占毛利润等

|

2021 |

2020 |

||

|

毛利率 |

50% |

45% |

|

|

营利率 |

35% |

30% |

|

|

净利润含金量 |

18% |

86% |

|

|

费用占毛利润 |

29% |

35% |

|

|

存货周转率 |

1.71 |

1.67 |

公司的经营性现金流很低,给出的理由是报告期公司定期存款增加,不作为现金及现金等价物,为什么要这样呢,我也是第一次看到这样的规定,是不是有什么猫腻。如果按照现金的增加量,今年现金增加了19亿,那经营性现金流大概为23亿左右,净利润含金量为95%。

二十、现金流量表:净现金流、投入持续性经营开支的资金等

净现金流量大概为23亿,购买固投、无形、长期支付等为0.9亿,自由现金流量约为22亿。销售商品、提供劳务收到的现金为86亿,与营业收入80亿基本吻合。

二十一、净资产回报率分析:净利润率(净利润/销售收入)×总资产周转率(销售收入/平均总资产)×杠杆系数(平均总资产/净资产)

|

2021 |

2020 |

||

|

净资产收益率 |

25% |

21% |

|

|

净利润率 |

30% |

25% |

|

|

总资产周转率 |

0.71 |

0.67 |

|

|

杠杆系数 |

1.23 |

1.24 |

二十二、整体总结、估值

优势:片仔癀拥有良好的品牌溢价,林麝也自己还是养殖,一定程度上缓解了原料不足的情况。医药制造业是基本盘,对消费者也有一定的提价空间,

劣势:①化妆、日化对于年轻一代的人,如何包装到吸引他们,市场如何培养对中药成分的护肤理念,打破欧美大牌子的垄断,也是任总而道远。

②传统文化搭配互联网基因属性可能会是很好的切入点,但管理层基本都是政府过来深造的,国企天然缺乏这种基因,化妆品这个业务,我是比较悲观的。

机会:如何保证基本盘不要垮的同时,去打造别的品类的产品,借助这个国货潮,开发出适合年轻人品味的产品是企业的第二曲线。

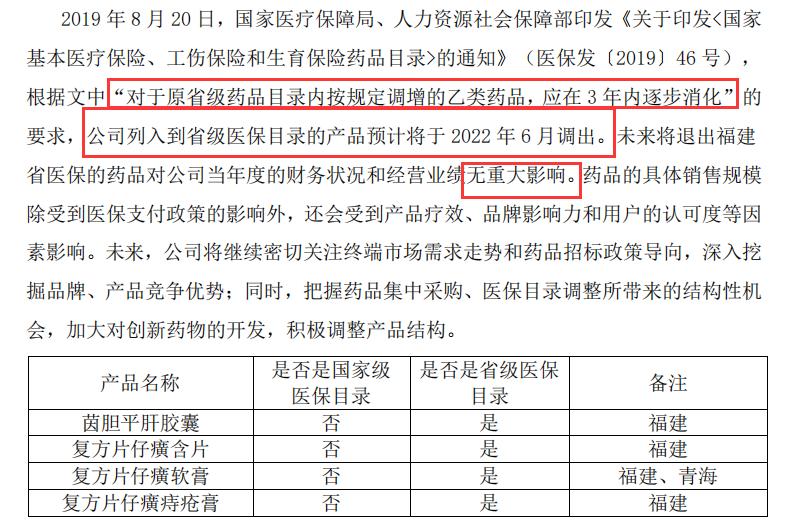

挑战:就是对于很多药要剔除省级医保,由于这个林麝成分的不可替代性,想代替也不是很容易。但是想代替这个功效到不是难事。

估值:未来每年增长15%应该问题不大,2024年净利润为36亿元,现金流充裕,也有品牌护城河,给予30倍市盈率。2024年合理价位为1080亿。倒回2022年,净利润为24亿,合理价位为720亿。现在这个中药茅太热了,没有什么好机会介入。

全文完,既然看到这里了,如果觉得不错,随手点个赞吧。