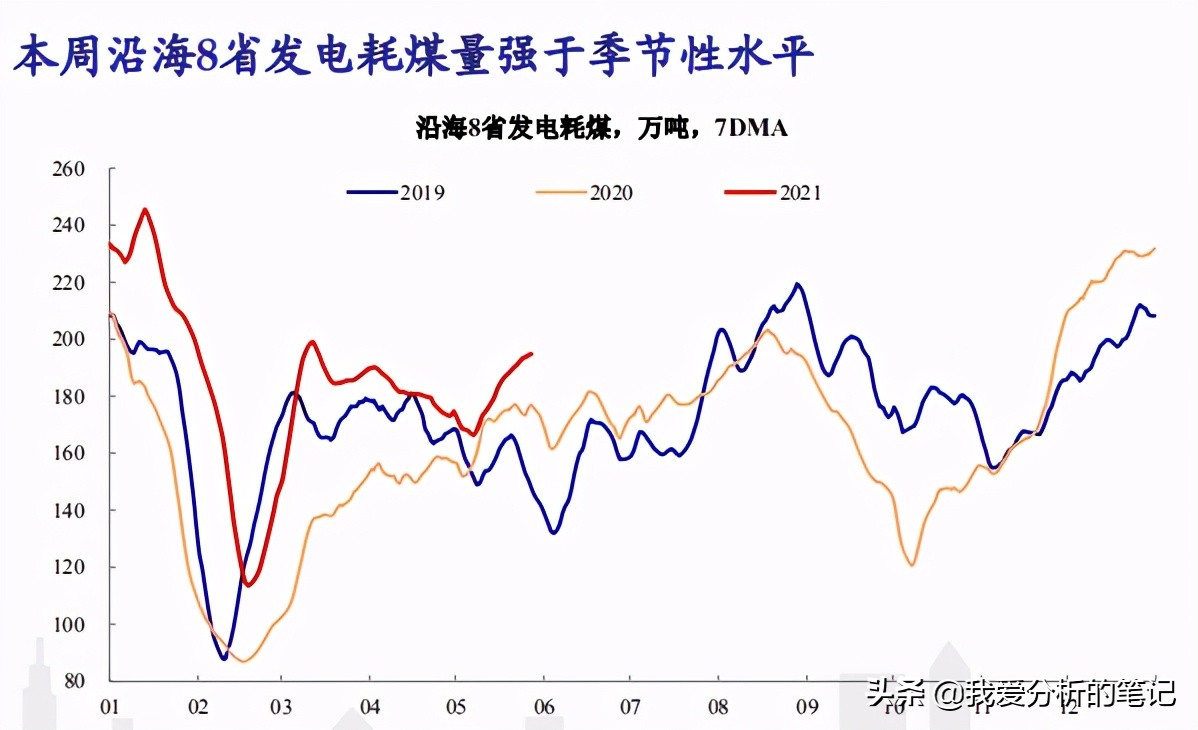

周评中,我们注意到沿海8省发电耗煤量大幅走强, 明显强于同期水平。反映出国内工业生产仍然偏强。

而翻看华能国际的一季报,不仅同比上升,各运行电厂售电量同比增长 30.2%,业绩 同比2019年也上升了20%。这就说明,不完全是摆脱了疫情的影响了。

原来, 公司的风电、光伏发电等新能源净利润同比都近翻番了!

1Q21 实现风电/光伏净利润 14.6/1.5 亿元, 同比增长 92.4%/146.7% ,去年公司新增风电/光伏装机 223.2/113.1 万千瓦,同时一季度来风条件较好,风电利用小时同比增长 85 小时至 642 小时。

风电装机计划正有序推进。 1Q21 公司新增投产机组 45 万千瓦,其中包含风电 42 万千瓦,生物质发电3 万千瓦。

目前公司在建的约 246 万千瓦海上风电项目有序推进,管理层预计这批机组 将集中在今年3和4季度实现全容量并网。这样的话,明年的业绩也有保证了。

华能这种传统能源股,操作没啥技巧, 就是静等股价低的时候,买入。

今年分红比往年又增长了,每股0.18元,如果是持有港股, 股息就要6个点,是很有吸引力的。

从技术上看,已经走出了2年以来的下降通道,震荡盘升。传统能源公司因为转型成了新能源,那么业绩增速20%的话,对应20倍市盈率不为过的,那股价要翻倍了。不看这么远, 一个盈利的公司至少回到净资产以上没毛病吧!15%的涨幅。

适合保守的投资者。